Kā jūs zināt, katrs uzņēmums veic savas darbības, lai gūtu peļņu. Tikai tad, kad šis mērķis ir sasniegts, firma var nodrošināt sava darba stabilitāti un pamatu paplašināšanai. Uzņēmuma peļņa tiek izteikta dividenžu veidā par ieguldītajiem līdzekļiem. Uzņēmuma rentabilitāte piesaista investorus, veicina tā kapitāla palielināšanu. Viens no vissvarīgākajiem aktivitātes aspektiem ir nesadalītā koncepcija. Tas tiek uzskatīts par pirmo soli ceļā uz grāmatvedību un pēc tam par ekonomisku peļņu. Apskatīsim tālāk, kāds ir līdzsvara punkts.

Teorētiskais aspekts

Ekonomikas zinātnē lūzuma punktu saprot kā normālu uzņēmuma stāvokli mūsdienu konkurences tirgū, ko raksturo ilgtermiņa līdzsvars. Tajā pašā laikā tiek ņemti vērā ekonomiskie ieņēmumi - ienākumi, pie kuriem firmas izmaksās ietilpst vidējā ieguldīto līdzekļu atdeves likme tirgū. Tiek ņemti vērā arī parastie uzņēmuma ienākumi. Saskaņā ar šiem pieņēmumiem līdzsvara punkta definīcija ir šāda:

- Tas ir preču pārdošanas apjoms, kurā peļņa no pārdošanas pilnībā sedz tā ražošanas izmaksas, ieskaitot vidējās tirgus intereses par pašu aktīviem un uzņēmējdarbības (normālo) ienākumu.

Performance

Ja uzņēmums saņem grāmatvedības peļņa (tā ieņēmumu no pārdošanas un skaidras naudas atlikums, kas saistīts ar preču izlaišanu, saldo ir pozitīvs), ekonomiski neizdevās sasniegt pārtraukuma punktu. Piemēram, ieņēmumi var būt zemāki par vidējiem tirgus procentiem par kapitālu. No tā izriet, ka ir arī citas, izdevīgākas iespējas izmantot savus aktīvus, kas ļautu gūt lielākus ienākumus. Tāpēc uzņēmuma nojauktais punkts darbojas kā kritērijs uzņēmējdarbības aktivitātes efektivitātes novērtēšanai. Uzņēmums, kas to nesasniedz, nedarbojas labi dominējošajos tirgus apstākļos. Bet šo faktu, protams, nevar uzskatīt par viennozīmīgu iemeslu uzņēmuma aiziešanai no biznesa. Lai atrisinātu jautājumu par uzņēmuma izbeigšanu, ir detalizēti jāizpēta izmaksu struktūra.

Ieņēmumu maksimizēšana

Tas ir nepieciešams optimālai uzņēmuma darbībai. Maksimizācijas process ir ekonomiskā izteiksmes punkta aprēķināšana. Šīs procedūras izpētē tiek izmantoti šādi jēdzieni:

- Nelieli ieņēmumi. Tas atspoguļo summu, par kādu mainās uzņēmuma kopējā peļņa, palielinoties preču izlaidei par 1 vienību.

- Robežizmaksas. Tie izsaka summu, par kādu mainās kopējās izmaksas, ražošanas apjomam palielinoties par 1.

- Kopējās vidējās izmaksas ir fiksēto, mainīgo un zaudēto izmaksu summa par izlaides vienību.

No noteikta brīža (kad tiek noteikts noteikts preču izlaides apjoms) mainīgo izmaksu līkne palielināsies, un attiecīgi samazināsies ienākumu robeža. Lai palielinātu peļņu, pamatsaistība ir starp peļņu un izmaksām, produkcijas apjomam palielinoties par 1. Ir skaidrs, ka tad, kad robežizmaksas ir mazākas par ienākumiem, palielinoties preču daudzumam, peļņa kļūst lielāka. Ja izmaksas ir lielākas nekā ieņēmumi, tad izlaides samazinājums veicinās ienākumu pieaugumu. Tādējādi mēs varam formulēt kritēriju, saskaņā ar kuru peļņa būs maksimāla: tā tiek sasniegta, kad ieņēmumu un izmaksu robežindikatori ir vienādi.

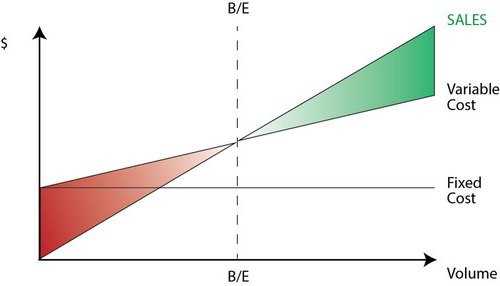

Lūzuma punkts: kā aprēķināt?

Ir vairāki punkti, kuriem jums jāpievērš īpaša uzmanība. Pirmkārt, problēma ir noteikt kritisku preču daudzumu, kurā tiek sasniegts izlauztais ražošanas punkts. Šīs problēmas risināšanai ir trīs pieejas:

- Vienādojums.

- Marginālo ienākumu noteikšana.

- Grafiskais attēls.

Īpaši nozīmīga būs pieņēmumu izmaiņu analīze (prognozēšana).

Vienādojums

Šī nesadalāmo punktu metode ietver šādu shēmu:

- Ienākumi - mainīgie izdevumi - fiksētās izmaksas = tīrā peļņa.

Pēdējo rādītāju var apzīmēt kā P. P ir izlaisto preču vienības pārdošanas cena, x ir saražoto un pārdoto produktu daudzums attiecīgajā periodā, un fiksētās un b ir mainīgās izmaksas. Izmantojot šo apzīmējumu, jūs varat izveidot šādu vienādojumu:

- P = P * x - (a + b * x) vai P = (P - b) * x - a.

Pēdējā vienādība norāda, ka visi faktori ir sadalīti kritērijos, kas ir atkarīgi un nav atkarīgi no pārdošanas apjoma. Parametru noteikšanas procesā izmaksas tika sadalītas pārdotajos un ražotajos izstrādājumos. Šī atšķirība tiek uzskatīta par visnozīmīgāko divās vadības grāmatvedības pieejās: tiešās izmaksas un absorbcijas izmaksas. Pēdējā gadījumā izmaksas tiek aprēķinātas, sadalot visas izmaksas starp pārdotajām precēm un to atlikumu. Citiem vārdiem sakot, fiksētās izmaksas prasa daudz laika. Lietojot otro metodi fiksētās izmaksas pilnībā saistīt ar ieviešanu. Saskaņā ar pirmo vienādojumu, jūs varat viegli aprēķināt pārrāvuma punktu. Lai to izdarītu, veiciet vienkāršas matemātiskas pārvērtības. No nosacījuma П = 0 tiek noteikts preču ražošanas apjoms, kurā uzņēmumā tiek sasniegts līdzsvara punkts. Formula ir šāda:

- x0 = (P + a): (P - c) = a: (P - c).

Piemērs

Apsveriet hipotētisku uzņēmumu, kas ražo elektroniskos komponentus. Vienas preces vienības cena ir 5 tūkstoši dolāru, mainīgās izmaksas (sastāvdaļu cena, darbinieku algas un tā tālāk) par 1 produktu - 4 tūkstoši dolāru, fiksētās izmaksas - 20 tūkstoši dolāru.Mēs atrodam maksimālo produkcijas daudzumu, kurā uzņēmuma līdzsvara punkts. Formula būtu šāda:

- ho = 20 000: (5000 - 4000) = 20 (ražošanas vienības).

Laiks, uz kuru jāatbrīvo un jāpārdod atrastais daudzums, atbilst tam periodam, par kuru tiks atrasta fiksēto izmaksu vērtība. Izmantojot vienādojumu iepriekšējā rindkopā, jūs varat noteikt izlaides apjoma lielumu, kas būtu jāsasniedz, lai iegūtu noteiktu peļņas summu, kurā tiks sasniegts līdzsvara punkts. Kā aprēķināt uzņēmuma ienākumus, piemēram, 10 tūkstošu dolāru vērtībā? Lai to izdarītu, atlaidiet:

- x = (10 000 + 20 000): (5000 - 4000) = 30 (vienības).

Peļņas norma

Šī metode tiek uzskatīta par iepriekšējās metodes modificētu versiju. Par nelielu peļņu tiks uzskatīti ienākumi, ko uzņēmums iegūs, izlaižot vienu produktu. Izmantojot piemēru, mēs to atrodam:

5000 - 4000 = 1000 uz vienību.

Lai precīzāk attēlotu atbilstības jomu, mums vajadzētu uzskaitīt pieņēmumus, kas tiek izmantoti aprakstīto modeļu konstruēšanā.

Vispārējie izdevumi un ieņēmumi

Šo indikatoru uzvedība atbilstības ietvaros ir lineāra un stingri definēta. Šis noteikums ir taisnība tikai tad, ja izlaides izmaiņas ir nelielas salīdzinājumā ar tirgus kapacitāte šī produkta. Pretējā gadījumā tiks pārkāpts izlaides rādītāju un ieņēmumu atkarības linearitāte.

Izmaksas

Visas izmaksas var iedalīt fiksētās un mainīgās. Pirmie ir neatkarīgi no izlaides atbilstības jomā. Šis pieņēmums ievērojami atvieglo analīzi. Tomēr līdztekus tas ievērojami ierobežo atbilstības jomu.Patiešām, saskaņā ar šo pieņēmumu apjomu ierobežo pieejamie pamatlīdzekļi. Tomēr tos nav iespējams palielināt vai iznomāt. Reālistiskāks ir pieņēmums, ka nemainīgās izmaksas mainās pakāpeniski. Bet tas ievērojami sarežģī analīzi, jo kopējo izmaksu grafiks kļūst pārtraukts. Mainīgās izmaksas paliek neatkarīgas no izlaides kā nozīmīguma sastāvdaļa. Faktiski to vērtību uzrāda kā ražošanas apjoma funkciju, jo faktoru maksimālā produktivitāte samazinās. Šajā sakarā, pieņemot, ka fiksētās izmaksas ir neatkarīgas no izlaides apjoma, mainīgās izmaksas palielinās līdz ar pieaugumu.

Pārdošanas cena

Pieņēmums, ka tas arī paliek nemainīgs, tiek uzskatīts par visneaizsargātāko punktu. Tas ir saistīts ar faktu, ka pārdošanas cena ir tieši atkarīga ne tikai no uzņēmuma darba, bet arī no tirgus pieprasījuma struktūras, konkurentu darbībām utt. Indikatora izmaiņām būtisku ietekmi ietekmē arī uzņēmuma izmaksas par tā produktu reklamēšanu, izplatīšanas tīkla izveidošanu un daudz ko citu. Tāpēc šeit ir jāizpēta daudzi faktori, kas ietekmē turpmāko novērtējumu. Bet šāda analīze ir diezgan sarežģīta un prasa individuālu pieeju noteiktā situācijā.

Citi pieņēmumi

Ļoti pretrunīgs ir arī pieņēmums, ka ražošanā izmantotie pakalpojumi un materiāli paliek nemainīgi. Tomēr tas ievērojami atvieglo novērtēšanu. Tiek piemēroti arī šādi pieņēmumi:

- Izpildījums nemainās.

- Struktūrā nav maiņu. Pie šī pieņēmuma ir jēga pakavēties sīkāk. Iepriekš mēs apsvērām vienas preču vienības izlaišanu. Attiecīgi nebija problēmu sadalīt dažādus produktus, noteikt to cenas vai noteikt noteiktas ražošanas struktūras efektivitāti. Mainīguma apstākļos novērtējumam jāizmanto papildu kritēriji. Pārdošanas robeža tiek precīzi noteikta tikai ar īpašu preču izlaišanas struktūru.

- Tikai saražoto preču daudzumam ir būtiska ietekme uz izmaksām. Šis pieņēmums ir īpaši svarīgs analīzei. Šajā gadījumā mums jāignorē ārējo faktoru ietekme un fiksētajās izmaksās jāiekļauj visas izmaksas, kas nav atkarīgas no izstrādājumu daudzuma.

- Ražošanas un pārdošanas apjomi ir vienādi vai sākotnējo un beigu krājumu izmaiņas ir nenozīmīgas.

Jutības vērtējums

Iepriekš minētie pieņēmumi reālajā pasaulē ir maz noderīgi. Tomēr tos var pielāgot realitātei, izmantojot jutīguma analīzi. Šī metode ietver lietojumu “kas notiks, ja ...”. Tās ietvaros var iegūt atbildi uz jautājumu par to, kā mainīsies rezultāts, ja sākotnēji plānotie pieņēmumi netiks sasniegti vai mainīsies situācija ar tiem. Drošības rezerve darbojas kā līdzeklis šajā analīzē. Tas atspoguļo ieņēmumu summu, kas ir zemāka par ienesīguma punktu. Šī summa parāda robežu, līdz kurai ienākumi var samazināties, lai nebūtu nekādu mīnusu. Pēc pamatpieņēmumu izdarīšanas par izmaiņām sākotnējos pieņēmumos ir nepieciešams noteikt drošības rezerves un to radītā ienākuma korekcijas. Pārvaldības grāmatvedībā tiek veikts pastāvīgs izmaksu uzvedības novērtējums un periodiski tiek noteikts līdzsvara punkts. Savā kodolā jutība rada robežas elastību attiecībā uz pielaidēm.

Izmaksu un cenu aprēķini nākamajiem periodiem

Uzņēmums, kas darbojas, ņem šos rādītājus no savas statistikas un ražošanas izmaksu uzvedības, ņemot vērā paredzamās izmaiņas ekonomikā. Īpaši jāņem vērā sezonālās svārstības, konkurentu aktivitātes, aizstājējproduktu parādīšanās (īpaši augsto tehnoloģiju tirgos). Jauni uzņēmumi nevar paļauties uz savu pieredzi, jo tās nav. Tādējādi viņiem aprēķins būs būtisks pēc analoģijas ar jau esošajiem uzņēmumiem šajā nozarē. Līdztekus tam jūs varat izmantot dažādu fona informāciju. Visgrūtākais ir izveidot uzņēmumu, kas darbosies neeksistējošā nozarē. Šajā gadījumā jāveic rūpīga izmaksu izpēte, mārketinga izpēte. Šādām firmām ieteicams izmantot cenu plus cenu. Cenu šajā gadījumā iegūst, izmaksu summai pieskaitot fiksētu rezervi. Šajā iemiesojumā ir zināms robež ienākumu lielums, tāpēc viegli atrodams pārrāvuma punkts.

Secinājums

Tādējādi, ņemot vērā izjaukšanas punkta noteikšanas metodes, tiek pieņemts, ka produkta vienības ražošanas izmaksas un pārdošanas cena darbojas kā ārēji faktori. Citiem vārdiem sakot, līdz vajadzīgā indikatora atrašanai šīs vērtības ir zināmas un nevar tikt mainītas. Šo galveno parametru noteikšana, to padziļinātā analīze, savukārt, ļauj izpētīt uzņēmuma rentabilitātes plānošanu.