Uzņēmējdarbības vienības monetārais novērtējums ir ienākumi. Parādoties šā rādītāja pieaugumam: uzņēmuma turpmākās attīstības perspektīva, ražošanas paplašināšanās un preču / pakalpojumu izlaides apjoma pieaugums. Lai palielinātu peļņu un noteiktu optimālo izlaides apjomu pārvaldībā, tiek izmantota margināla analīze. Tā kā peļņai ne vienmēr ir pozitīva tendence, palielinoties preču / pakalpojumu izlaidei, tad labvēlīgu situāciju uzņēmumā var panākt, ja robežizdevumi nepārsniedz robežizmaksas.

Peļņa

Visus līdzekļus, kas ienāk uzņēmuma kontā noteiktā laika posmā pirms nodokļu nomaksas, sauc par ienākumiem. Tas ir, pārdodot piecdesmit preču vienības par cenu 15 rubļu, saimnieciskā vienība saņems 750 rubļus. Tomēr, lai piedāvātu savus produktus tirgū, uzņēmums iegādājās dažus ražošanas faktorus un iztērēja darbaspēka resursus. Tāpēc uzņēmējdarbības aktivitātes gala rezultāts tiek uzskatīts par peļņas rādītāju. Tas ir vienāds ar kopējo ienākumu un kopējo izmaksu starpību.

No šādas elementāras matemātiskas formulas izriet, ka maksimālās peļņas vērtības var sasniegt, palielinoties ienākumiem un samazinot izdevumus. Ja situācija tiek mainīta, uzņēmējam rodas zaudējumi.

Ienākumu veidi

Lai noteiktu peļņu, tika izmantots jēdziens “kopējie ienākumi”, kas tika salīdzināts ar tāda paša veida izmaksām. Ja mēs atgādinām, kādas ir izmaksas, un ņem vērā faktu, ka abi rādītāji ir salīdzināmi, tad ir viegli uzminēt, ka pēc uzņēmuma izdevumu veida pastāv līdzīgas ienākumu formas.

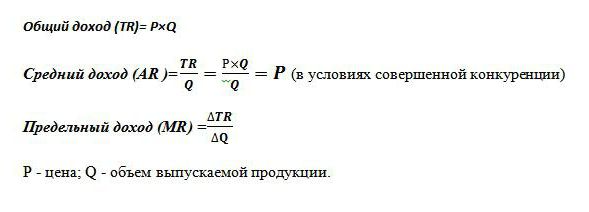

Kopējos ieņēmumus (TR) aprēķina kā preces cenas un pārdoto vienību reizinājumu. Izmanto, lai noteiktu kopējo peļņu.

Marginālie ieņēmumi ir papildu naudas summa līdz kopējie ienākumi kas saņemti no vienas papildu preces pārdošanas. Pasaules praksē to apzīmē kā MR.

Vidējie ieņēmumi (AR) parāda skaidrās naudas daudzumu, ko uzņēmums saņem no vienas izlaides vienības pārdošanas. Apstākļos perfekta konkurence kad produkta cena paliek nemainīga ar pārdošanas apjoma svārstībām, vidējo ienākumu rādītājs ir vienāds ar šīs preces cenu.

Dažādu ienākumu noteikšanas piemēri

Ir zināms, ka uzņēmums pārdod velosipēdus par 50 tūkstošiem rubļu. Mēnesī tiek saražoti 30 gab. riteņu transportlīdzekļi.

Kopējie ieņēmumi ir 50x30 = 1500 tūkstoši rubļu.

Vidējie ienākumi tiek noteikts no kopējo ieņēmumu attiecības pret izlaides apjomu, tāpēc par nemainīgu cenu velosipēdiem AR = 50 tūkstoši rubļu.

Piemērā nav informācijas par dažādajām produktu izmaksām. Šajā gadījumā ienākumi no robežām ir identiski vidējiem ieņēmumiem un attiecīgi viena velosipēda cenai. Tas ir, ja uzņēmums nolēma palielināt riteņu transportlīdzekļu ražošanu līdz 31, par nemainīgām papildu preču izmaksām, tad MR = 50 tūkstoši rubļu.

Bet praksē nevienai nozarei nav nevainojamas konkurences iezīmju. Šis tirgus ekonomikas modelis ir ideāls un kalpo kā līdzeklis ekonomiskajā analīzē.

Tāpēc ražošanas paplašināšana ne vienmēr ietekmē peļņas pieaugumu. Tas ir saistīts ar atšķirīgo izmaksu dinamiku un to, ka izlaides pieaugums nozīmē tā pārdošanas cenas samazināšanos. Piedāvājums palielinās, pieprasījums samazinās, kā rezultātā samazinās arī cena.

Piemēram, palielinot velosipēdu ražošanu no 30 gab. līdz 31 gab.mēnesī izraisīja preču cenu kritumu no 50 tūkstošiem rubļu. līdz 48 tūkstošiem lpp. Tad uzņēmuma ierobežotie ieņēmumi sasniedza -12 tūkstošus p:

TR1 = 50 * 30 = 1500 tūkstoši p;

TR2 = 48 * 31 = 1488 tūkstoši rubļu;

TR2-TR1 = 1488-1500 = - 12 tūkstoši lpp.

Tā kā ienākumu pieaugums bija negatīvs, peļņa nepalielināsies, un uzņēmumam labāk ir atstāt velosipēdu ražošanu 30 vienības mēnesī.

Vidējās un robežizmaksas

Lai gūtu maksimālu labumu no saimnieciskās darbības pārvaldībā, tiek izmantota pieeja, lai noteiktu optimālo izlaides apjomu, pamatojoties uz divu rādītāju salīdzinājumu. Šie robežieņēmumi un robežizmaksas.

Ir zināms, ka pieaug ražošanas apjomi, palielinās izmaksas par elektrību, algām un izejvielām. Tās ir atkarīgas no saražoto preču daudzuma un tiek sauktas par mainīgajām izmaksām. Ražošanas sākumā tie ir nozīmīgi, un, palielinoties preču izlaidei, to līmenis samazinās apjomradītu ietaupījumu dēļ. Summa fiksētās un mainīgās izmaksas raksturo kopējo izmaksu rādītāju. Nosakiet līdzekļu daudzumu, kas ieguldīts preces vienības ražošanā, palīdziet vidējām izmaksām.

Robežizmaksas ļauj jums redzēt, cik daudz naudas uzņēmumam būs jāiztērē, lai saražotu papildu produkta / pakalpojuma vienību. Tie parāda kopējo ekonomisko izdevumu pieauguma attiecību ar ražošanas apjoma starpību. MS = TC2-TC1 / 2. sējums - 1. sējums.

Lai koriģētu izlaides apjomus, ir nepieciešams salīdzināt robežizmaksas un vidējās izmaksas. Ja tiek aprēķināta ražošanas palielināšanas iespējamība, pie kuras robežas investīcijas pārsniedz vidējās izmaksas, tad ekonomisti sniedz pozitīvu atbildi par vadības plānotajām darbībām.

Zelta likums

Kā es varu noteikt maksimālo peļņas summu? Izrādās, ka ir pietiekami salīdzināt ieņēmumus no robežām ar robežizmaksām. Katra saražotās preces vienība palielina kopējos ieņēmumus par robežieņēmumiem un kopējās izmaksas - par robežizmaksām. Kamēr ierobežojošie ienākumi pārsniedz līdzīgas izmaksas, tad papildus saražotās ražošanas vienības pārdošana nesīs peļņu un peļņu biznesa vienībai. Bet, tiklīdz sāk darboties atgriešanās samazināšanas likums un robežizdevumi pārsniedz robežizdevumus, tiek pieņemts lēmums pārtraukt ražošanu apjomā, kurā ir izpildīts nosacījums MC = MR.

Šāda vienlīdzība ir zelta likums, lai noteiktu optimālo izlaidi, taču tam ir viens nosacījums: preces cenai jāpārsniedz vidējo mainīgo izmaksu minimālā vērtība. Ja īstermiņa periodā ir izpildīts nosacījums, kad robežienākumi ir vienādi ar robežizmaksām un produkta cena pārsniedz vidējos kopējos izdevumus, tad ir jāpanāk maksimāla peļņa.

Optimālas izlaides noteikšanas piemērs

Kā analītisks optimālā apjoma aprēķins tiek ņemti fiktīvi dati, kas parādīti tabulā.

| Apjoms, vienības | Cena (R), berzēt. | Ienākumi (TR), berzēt. | Izmaksas (TS), berzēt. | Peļņa (TR-TC), berzēt. | Marginālie ieņēmumi, rubļi | Robežizmaksas, berzēt. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Kā redzams no tabulas, uzņēmumam ir nepilnīgas konkurences modelis, kad, palielinoties piedāvājumam, produktu cena samazinās, bet nepaliek nemainīga. Ienākumus aprēķina kā apjoma un preces vērtību reizinājumu. Kopējās izmaksas sākotnēji bija zināmas, un pēc ienākumu aprēķināšanas palīdzēja noteikt peļņu, kas ir starpība starp abiem daudzumiem.

Izmaksu un ienākumu robežvērtības (tabulas pēdējās divas kolonnas) tika aprēķinātas kā atbilstošo bruto rādītāju (ienākumu, izmaksu) starpības koeficients uz tilpumu. Kamēr uzņēmuma produkcija ir 40 preču vienības, tiek ievērota maksimālā peļņa, un robežas izmaksas sedz ar līdzīgiem ieņēmumiem. Tiklīdz biznesa vienība palielināja izlaidi līdz 50 vienībām, radās nosacījums, saskaņā ar kuru izmaksas pārsniedza ienākumus.Šāda ražošana uzņēmumam ir kļuvusi nerentabla.

Kopējie robežieņēmumi, kā arī informācija par preču un bruto izmaksām palīdzēja noteikt optimālo izlaides apjomu, kurā tiek sasniegta maksimālā peļņa.