Uzņēmējdarbības dibināšanas mērķis - uzņēmuma atvēršana, rūpnīcas celtniecība ar sekojošu plānoto produktu izlaišanu - ir gūt peļņu. Bet palielinās personīgie ienākumi prasa ievērojamas izmaksas, ne tikai morālas, bet arī finansiālas. Visus skaidras naudas izdevumus, kas vērsti uz jebkuru tautsaimniecības preču ražošanu, sauc par izmaksām. Lai strādātu bez zaudējumiem, jums jāzina optimālais preču / pakalpojumu daudzums un naudas summa, kas iztērēta to atbrīvošanai. Šim nolūkam tiek aprēķinātas vidējās un robežizmaksas.

Vidējās izmaksas

Ar pieaugumu produkcijas apjoms atkarībā no tā pieaug produktu izmaksas: izejvielas, galveno darbinieku algas, elektrība un citi. Tos sauc par mainīgajiem, un tiem ir dažādas atkarības no dažādiem preču / pakalpojumu izlaides apjomiem. Ražošanas sākumā, kad saražoto preču apjoms ir mazs, mainīgās izmaksas ir nozīmīgas. Palielinot produktu skaitu, izmaksu līmenis samazinās, jo rodas apjomradīti ietaupījumi. Tomēr ir tādi izdevumi, kas uzņēmējam rodas pat ar nulles preču izlaidi. Šādas izmaksas sauc par nemainīgām: komunālie maksājumi, īre, administratīvā personāla algas.

Kopējās izmaksas ir visu izmaksu summa par konkrētu saražoto preču daudzumu. Bet, lai saprastu ekonomiskās izmaksas, kas ieguldītas preču vienības izveidošanas procesā, ir ierasts pievērsties vidējām izmaksām. Tas ir, kopējo izmaksu attiecība pret produkciju ir vienāda ar vidējo izmaksu vērtību.

Robežizmaksas

Zinot to preču vērtību, kas iztērētas vienas preces pārdošanai, nevar apgalvot, ka izlaides palielināšanās par vēl 1 vienību papildinās kopējo izmaksu pieaugumu, kas vienāds ar vidējo izmaksu vērtību. Piemēram, lai ražotu 6 cupcakes, jums jāiegulda 1200 rubļu. Uzreiz viegli aprēķināt, ka vienas kūkas izmaksām vajadzētu būt vismaz 200 rubļu. Šī vērtība ir vienāda ar vidējām izmaksām. Bet tas nenozīmē, ka citas cepšanas sagatavošana maksās par 200 rubļiem vairāk. Tāpēc, lai noteiktu optimālo ražošanas apjomu, ir jāzina, cik daudz naudas būs nepieciešams ieguldīt, lai palielinātu izlaidi par vienu preces vienību.

Uzņēmuma robežizmaksas nāk no ekonomistu palīdzības, kas palīdz redzēt kopējo izmaksu pieaugumu, kas saistīts ar papildu preču / pakalpojumu vienības izveidošanu.

Aprēķins

DV - šādam norādei ekonomikā ir nelielas izmaksas. Tie ir vienādi ar privāto kopējo izmaksu pieaugumu līdz apjoma pieaugumam. Tā kā kopējo izmaksu pieaugumu īstermiņā izraisa vidējo cenu pieaugums mainīgās izmaksas formula var būt šāda: MS = ΔTS / Δvolume = Δ vidējās mainīgās izmaksas / Δvolume.

Ja ir zināmas bruto izdevumu vērtības, kas atbilst katrai produkcijas vienībai, tad robežizmaksas aprēķina kā starpību starp blakus esošajām divām kopējām izmaksām.

Robežizmaksu un vidējo izmaksu attiecība

Ekonomiskie lēmumi par uzņēmējdarbību jāpieņem pēc marginālas analīzes, kuras pamatā ir maznozīmīgi salīdzinājumi. Tas ir, alternatīvu risinājumu salīdzināšana un to efektivitātes noteikšana notiek, novērtējot izmaksu pieaugumu.

Vidējās un robežizmaksas ir savstarpēji saistītas, un izlaides apjoma pielāgošanas iemesls ir to maiņa attiecībā pret otru. Piemēram, ja robežizmaksas ir zemākas par vidējām, tad ir jēga palielināt izlaidi.Ir vērts apturēt ražošanas pieaugumu, kad robežizmaksas pārsniedz vidējo.

Līdzsvars būs situācija, kad robežizmaksas ir vienādas ar vidējo izmaksu minimālo vērtību. Tas ir, nav jēgas turpināt palielināt ražošanu, jo palielināsies papildu izmaksas.

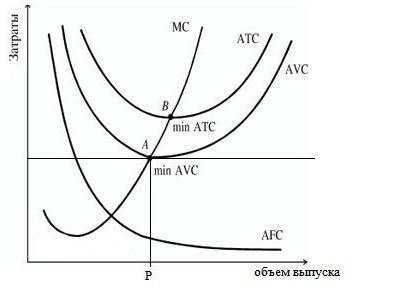

Grafiks

Zemāk redzamajā grafikā parādītas uzņēmuma izmaksas, kur ATS, AFC, AVC ir vidējās kopējās izmaksas, fiksētās un mainīgās izmaksas attiecīgi. Robežizmaksu līkne tiek apzīmēta kā MS. Tam ir izliekta forma uz abscisas asi un vismazāk punktos krusto vidējo mainīgo lielumu un kopējo izmaksu līknes.

Atbilstoši vidējo fiksēto izmaksu (AFC) uzvedībai diagrammā, mēs varam secināt, ka ražošanas apjoma palielināšana noved pie to samazināšanās, kā minēts iepriekš, ir apjomradīti ietaupījumi. Starpība starp PBX un AVC atspoguļo fiksēto izmaksu summu, tā pastāvīgi samazinās, pateicoties AFC pieejai abskiss asij.

Punkts P, kas raksturo noteiktu preču izlaides apjomu, atbilst uzņēmuma līdzsvara stāvoklim tirgū. Ja turpināsit palielināt apjomu, izmaksas būs jāsedz ar peļņu, jo tās sāks strauji pieaugt. Tāpēc firmai ir jākoncentrējas uz apjomu R punktā.

Nelieli ieņēmumi

Viena pieeja ražošanas efektivitātes aprēķināšanai ir robežizmaksu salīdzināšana ar robežieņēmumiem, kas ir vienādi ar skaidrās naudas pieaugumu no katras papildu pārdotās preces vienības. Tomēr ražošanas paplašināšana ne vienmēr ir saistīta ar peļņas pieaugumu, jo izmaksu dinamika nav proporcionāla apjomam, kā arī ar pieprasījuma, pieprasījuma un attiecīgi cenu samazināšanos.

Firmas robežizmaksas ir vienādas ar produkta cenu, no kuras atskaitīti robežizdevumi (MR). Ja robežizmaksas ir zemākas par robežieņēmumiem, tad ražošanu var paplašināt, pretējā gadījumā tās ir jāsamazina. Salīdzinot robežizmaksu un ienākumu vērtības, katrai produkcijas apjoma vērtībai var noteikt minimālo izmaksu un maksimālās peļņas punktu.

Peļņas maksimizēšana

Kā noteikt optimālo produkcijas lielumu, kas ļauj maksimizēt peļņu? To var izdarīt, salīdzinot robežieņēmumus (MR) un robežizmaksas (MS).

Katrs saražotais jaunais produkts kopējiem ieņēmumiem pievieno ierobežotus ieņēmumus, bet arī palielina kopējās izmaksas par robežizmaksām. Jāražo jebkura ražošanas vienība, kuras robežienākumi pārsniedz tās robežizmaksas, jo firma no šīs vienības pārdošanas iegūs vairāk ienākumu nekā palielinās izmaksas. Ražošana ir rentabla, kamēr MR> MS, bet, palielinoties izlaidei, pieaugošās robežizmaksas, kas rodas samazinošās atdeves likuma dēļ, padarīs ražošanu nerentablu, jo tās sāks pārsniegt robežieņēmumus.

Tātad, ja MR> MS, tad jāpaplašina ražošana, ja MR Īpašības, izmantojot ierobežojošo vērtību vienlīdzības noteikumu: Tīras konkurences apstākļos, kad cena ir vienāda ar ierobežotajiem ieņēmumiem, grafiks ir šāds. Robežizmaksas, kuru līkne šķērso līniju paralēli abscisa asij, kas raksturo preču cenu un robežieņēmumus, veido punktu, kurā parādīts optimālais pārdošanas apjoms. Praksē ir reizes, kad veic uzņēmējdarbību, kad uzņēmējam nav jādomā par peļņas palielināšanu, bet gan par zaudējumu samazināšanu. Tas notiek, kad preces cena pazeminās. Ražošanas pārtraukšana nav labākā izeja, jo ir jāmaksā fiksētās izmaksas. Ja cena ir mazāka par vidējo bruto izdevumu minimālo vērtību, bet pārsniedz vidējo mainīgo lielumu, lēmumu pieņemšanas pamatā jābūt preču izlaišanai tādā apjomā, kas iegūts, šķērsojot robežvērtības (ienākumus un izmaksas). Ja produktu cena tīri konkurējošā tirgū ir nokritusies zemāk par mainīgajām uzņēmuma izmaksām, vadībai būtu jāveic atbildīgs solis un uz laiku jāpārtrauc preču pārdošana, līdz nākamajā periodā pieaug identiskas preces izmaksas. Tas būs stimuls pieprasījuma pieaugumam zemāka piedāvājuma dēļ. Kā piemēru var minēt lauksaimniecības firmas, kas produktus pārdod rudens-ziemas periodā, nevis uzreiz pēc ražas novākšanas. Laika intervālu, kurā var mainīties uzņēmuma ražošanas jaudas, sauc par ilgtermiņa periodu. Firmas stratēģijā jāiekļauj turpmāko izmaksu analīze. Ilgā laika posmā tiek ņemtas vērā arī ilgtermiņa vidējās un robežizmaksas. Paplašinoties ražošanas jaudām, tiek novērots vidējo izmaksu samazinājums un apjomu pieaugums līdz noteiktam brīdim, tad sāk pieaugt izdevumi par produkcijas vienību. Šo parādību sauc par apjomradītiem ietaupījumiem. Uzņēmuma ilgtermiņa ierobežotie izdevumi parāda visu izmaksu izmaiņas saistībā ar izlaides pieaugumu. Laika vidējo un robežizdevumu līknes ir savstarpēji saistītas tāpat kā īstermiņa periodā. Galvenā stratēģija ilgtermiņā ir tāda pati - tā ir ražošanas apjomu noteikšana, izmantojot vienlīdzību MS = MR.

Uzņēmuma līdzsvara grafiskais attēlojums

Ilgtermiņa izmaksas