Diskonta likmes jēdziens tiek izmantots, lai ienestu pašreizējo vērtību nākotnē. Diskonta likme ir procentu likme, ko izmanto, lai pārrēķinātu nākotnes finanšu plūsmas līdz tādai pašai pašreizējās vērtības summai.

Diskonta likmes koeficienta aprēķināšana tiek veikta dažādos veidos, atkarībā no uzdevuma. Mūsdienu biznesā uzņēmumu vai atsevišķu nodaļu vadītāji saskaras ar pavisam citiem uzdevumiem:

- ieviešana investīciju analīze;

- biznesa plānošana;

- biznesa novērtēšana.

Visām šīm jomām pamats ir diskonta likme (tās aprēķins), jo šī rādītāja definīcija tieši ietekmē lēmumu pieņemšanu attiecībā uz ieguldījumiem, uzņēmuma novērtēšanu vai noteikta veida uzņēmējdarbību.

Diskonta likme no ekonomiskā viedokļa

Diskontēšana nosaka naudas plūsmu (tās vērtību), kas attiecas uz nākamajiem periodiem (tas ir, nākotnes nākotnes ienākumiem). Lai pareizi novērtētu ienākumus nākotnē, jums ir jābūt informācijai par šādu rādītāju prognozēm:

- investīcijas;

- izdevumi;

- ieņēmumi

- kapitāla struktūra;

- īpašuma atlikušā vērtība;

- diskonta likme.

Diskonta likmes rādītāja galvenais mērķis ir novērtēt ieguldījumu efektivitāti. Šis rādītājs nozīmē ienesīguma likmi 1 rublis. ieguldītais kapitāls.

Diskonta likme, kuras aprēķināšana nosaka nepieciešamo ieguldījumu summu nākotnes ienākumiem, ir galvenais rādītājs, izvēloties investīciju projektus.

Diskonta likme atspoguļo naudas vērtību, ņemot vērā pagaidu faktorus un riskus. Ja mēs runājam par specifiku, tad šī likme drīzāk atspoguļo individuālu novērtējumu.

Investīciju projektu izvēles piemērs, izmantojot diskonta likmes koeficientu

Apsveršanai tiek ierosināti divi projekti A un C. Abos projektos sākotnējā posmā ir jāiegulda 1000 rubļu.Citas izmaksas nav vajadzīgas. Ja jūs ieguldāt projektā A, tad katru gadu jūs varat nopelnīt ienākumus 1000 rubļu. Ja jūs īstenojat projektu C, tad pirmā un otrā gada beigās ienākumi būs 600 rubļu, bet trešā beigās - 2200 rubļi. Jums jāizvēlas projekts 20% gadā - aprēķinātā diskonta likme.

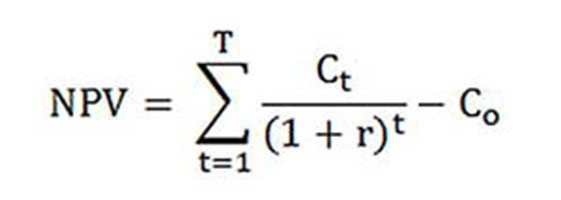

NPV (A un C projektu pašreizējā vērtība) aprēķins tiek veikts pēc formulas.

Ct - naudas plūsma par periodu no pirmā līdz T-tājam gadam;

Kopējs sākotnējais ieguldījums - 1000 rubļu;

r - diskonta likme - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubļi .;

NPVAr = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubļi.

Tātad izrādās, ka investoram ir izdevīgāk izvēlēties projektu C. Tomēr, ja pašreizējā diskonta likme būtu 30%, tad projektu izmaksas būtu gandrīz vienādas - 816 un 818 rubļi.

Šis piemērs parāda, ka investora lēmums ir pilnībā atkarīgs no diskonta likmes.

Tiek apsvērtas dažādas diskonta likmes aprēķināšanas metodes. Šajā rakstā tiks pārbaudīta to objektivitāte dilstošā secībā.

Kapitāla vidējās svērtās izmaksas

Visbiežāk, veicot investīciju aprēķinu, diskonta likmi nosaka kā vidējās svērtās kapitāla izmaksas, ņemot vērā pašu kapitāla (pašu kapitāla) un aizdevumu izmaksu rādītājus. Tas ir objektīvākais veids, kā aprēķināt finanšu plūsmu diskonta likmi. Tās vienīgais trūkums ir tāds, ka praktiski ne visi uzņēmumi to var izmantot.

Lai veiktu novērtēšanu pašu kapitāls Tiek izmantots ilgtermiņa aktīvu vērtēšanas (CAPM) modelis.

Divdesmitā gadsimta beigās amerikāņu ekonomisti Džons Grehems un Kempbela Hārveja intervēja 392 dažādu darbības jomu uzņēmumu direktorus un finanšu direktorus, lai noteiktu, kā viņi pieņem lēmumus, kam viņi, pirmkārt, pievērš uzmanību. Aptaujas rezultātā tika atklāts, ka visbiežāk tiek izmantota akadēmiskā teorija, vai drīzāk vairums firmu aprēķina savu kapitālu pēc CAPM modeļa.

Pašu kapitāla izmaksas (aprēķina formula)

Aprēķinot pašu kapitāla izmaksas, citādi tiek ņemta vērā diskonta likme.

Atdeves likmi vai, pretējā gadījumā, kapitāla diskonta likmi aprēķina šādi:

Re = rf +? (Rm - rf).

Kur ir diskonta likmes sastāvdaļas:

- rf - bezriska ienākumu likme;

- ? - koeficients, kas nosaka, kā mainās uzņēmuma akciju cena salīdzinājumā ar akciju cenu izmaiņām visiem uzņēmumiem noteiktā tirgus segmentā;

- rm ir vidējā tirgus ienesīguma likme akciju tirgū;

- (rm - rf) - tirgus riska prēmija.

Dažādas valstis modeļa sastāvdaļu definēšanā izmanto atšķirīgu pieeju. Liela daļa izvēles ir atkarīga no vispārējās valsts attieksmes pret aprēķiniem. Ir svarīgi izpētīt un izprast katru no šiem rādītājiem atsevišķi, kādā veidā var noteikt naudas plūsmu. Tāpēc modeļa “Ilgtermiņa aktīvu novērtēšana” elementi sīkāk tiks apskatīti turpmāk. Tiek novērtēta arī katra komponenta objektivitāte un diskonta likme.

Komponentu modeļi

Rf rādītājs ir atdeves likme ieguldījumiem bezriska aktīvos. Par bezriska aktīviem sauc tos aktīvus, kad tiek ieguldīti un kuru risks ir nulle. Tajos galvenokārt ietilpst valdības vērtspapīri. Diskonta likmes risku aprēķināšana dažādās valstīs tiek veikta atšķirīgi. Piemēram, ASV, piemēram, valsts iekšējā aizņēmuma parādzīmes tiek klasificētas kā bezriska aktīvi. Piemēram, mūsu valstī šādi aktīvi ir Krievija-30 (Krievijas eiroobligācijas), kura dzēšanas termiņš ir 30 gadi. Informācija par šo vērtspapīru ienesīgumu tiek sniegta lielākajā daļā ekonomisko un finanšu informācijas līdzekļu, piemēram, laikrakstā Vedomosti, Kommersant, The Moscow Times.

Saskaņā ar koeficientu ar zīmi modeļa jautājums attiecas uz jutīgumu pret izmaiņām sistemātiskā tirgus riskā, kas izriet no konkrēta uzņēmuma vērtspapīru ienesīguma rādītājiem. Tātad, ja rādītājs ir vienāds ar vienu, tad šī uzņēmuma akciju vērtības izmaiņas pilnībā sakrīt ar izmaiņām tirgū. Ja α-koeficients = 1,3, tad sagaidāms, ka ar vispārēju tirgus kāpumu šī uzņēmuma akciju cena pieaugs par 30% ātrāk nekā tirgū. Un attiecīgi pretēji.

Valstīs, kurās tiek attīstīts akciju tirgus, α-koeficientu ņem vērā specializētās informācijas un analītiskās aģentūras, investīciju un konsultāciju kompānijas, un šī informācija tiek publicēta specializētajos periodiskajos periodiskos izdevumos, kas analizē akciju tirgus un finanšu direktorijus.

Rm - rf indikators, kas ir tirgus riska prēmija, ir summa, par kādu vidējā tirgus ienesīguma likme akciju tirgū jau sen ir pārsniegusi bezriska vērtspapīru atdeves likmi. Tās aprēķins balstās uz statistikas datiem par prēmijām tirgū ilgu laiku.

Kapitāla vidējās svērtās izmaksas

Ja, finansējot projektu, ne tikai viņu pašu, bet arī aizņemtos līdzekļus tad ienākumiem, kas gūti no šī projekta, vajadzētu kompensēt ne tikai riskus, kas saistīti ar pašu līdzekļu ieguldīšanu, bet arī līdzekļus, kas iztērēti aizņemtā kapitāla iegūšanai. Lai uzskaitītu gan pašu kapitāla, gan aizņemtā kapitāla vērtību, tiek izmantotas vidējās svērtās kapitāla izmaksas, aprēķināšanas formula ir zemāka.

Diskonta likmes aprēķināšanai tiek izmantots CAPM modelis. Re ir pašu kapitāla atdeves likme.

D ir aizņemtā kapitāla tirgus vērtība. Gandrīz atspoguļo uzņēmuma aizdevumu summu saskaņā ar finanšu pārskatiem. Ja šādi dati nav pieejami, izmantojiet līdzīgu firmu pašu un aizņemto līdzekļu standarta attiecību.

E ir kapitāla (kapitāla) tirgus vērtība. Iegūst, reizinot kopējo parasto uzņēmumu veidu akciju skaitu ar vienas akcijas cenu.

Rd apzīmē uzņēmuma aizņemto līdzekļu atdeves likmi. Šajās izmaksās ietilpst informācija par bankas procentiem par korporatīva tipa uzņēmuma aizdevumiem un obligācijām. Turklāt tiek koriģēts aizņemtā kapitāla novērtējums, ņemot vērā ienākuma nodokļa likmi. Procenti par aizdevumiem un aizņēmumiem saskaņā ar nodokļu likumiem tiek attiecināti uz preču izmaksām, tādējādi samazinot nodokļu bāzi.

Tc - ienākuma nodoklis.

WACC modelis: aprēķina piemērs

Izmantojot WACC modeli, tiek norādīta diskonta likme uzņēmumam X.

Aprēķina formula (piemērs tika dots, aprēķinot vidējās svērtās kapitāla izmaksas) prasa šādus ievades rādītājus.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Tātad pašu kapitāls (tā rentabilitāte) ir vienāds ar:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - daļa, ko aizņem pamatkapitāla tirgus vērtība, uzņēmuma X kopējās kapitāla izmaksās.

Rd = 12% - vidējais aizņēmuma izmaksu līmenis uzņēmumam X.

D / V = 20% - uzņēmuma aizņemto līdzekļu daļa no kopējām kapitāla izmaksām.

tc = 25% - ienākuma nodokļa rādītājs.

Tādējādi WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Kā minēts iepriekš, noteiktas diskonta likmes aprēķināšanas metodes nav piemērotas visiem uzņēmumiem. Un šī tehnika ir tikai šajā gadījumā.

Uzņēmumiem labāk izvēlēties citas diskonta likmes aprēķināšanas metodes, ja uzņēmums nav atvērta akciju sabiedrība un tā akcijas netiek pārdotas biržā. Vai arī, ja uzņēmumam nav pietiekami daudz statistikas, lai noteiktu? - koeficientu, un nav iespējams atrast līdzīgus uzņēmumus.

Kumulatīvā novērtējuma metodika

Visizplatītākā un praksē visbiežāk izmantotā metode ir kumulatīvā metode, ar kuras palīdzību tiek aprēķināta arī diskonta likme. Aprēķins saskaņā ar šo paņēmienu ietver šādus secinājumus:

- ja ieguldījumi nebija saistīti ar risku, ieguldītājiem būs nepieciešama bezriska kapitāla atdeve (atdeves likme atbilstu atdeves likmei no ieguldījumiem aktīvos bez riska);

- jo augstāks ieguldītājs novērtē projekta risku, jo augstākas ir prasības attiecībā uz tā rentabilitāti.

Tāpēc, aprēķinot diskonta likmi, ir jāņem vērā tā saucamā riska prēmija. Attiecīgi diskonta likme tiks aprēķināta šādi:

R = Rf + R1 + ... + Rt,

kur R ir diskonta likme;

Rf - bezriska atdeves likme;

R1 + ... + Rt - riska prēmijas dažādiem riska faktoriem.

Tikai ar ekspertu līdzekļiem ir praktiski iespējams noteikt vienu vai otru riska faktoru, kā arī katras riska prēmijas nozīmīgumu.

Novērtēšanas ieteikumi

Kad tiek noteikta ieguldījumu projektu efektivitāte, diskonta likmes aprēķināšanas kumulatīvajā metodē tiek ieteikts ņemt vērā 3 riska veidus:

- risks, kas rodas no projekta dalībnieku negodīguma;

- risks, kas rodas no plānoto ienākumu nesaņemšanas;

- valsts risks.

Valsts riska vērtība tiek norādīta dažādos reitingos, kurus sagatavo īpašas reitinga firmas un konsultāciju kompānijas (piemēram, BERI). Projekta dalībnieku neuzticamību kompensē ar riska prēmiju, ieteicams ne vairāk kā 5%.Risks, kas rodas no plānoto ieņēmumu nesaņemšanas, tiek noteikts saskaņā ar projekta mērķiem. Ir īpaša aprēķinu tabula.

Izmantojot šo metodi, aprēķinātās diskonta likmes ir diezgan subjektīvas (tās ir pārāk atkarīgas no eksperta riska novērtējuma). Tie ir arī daudz mazāk precīzi nekā aprēķinu metodika, kas balstīta uz modeli “Ilgtermiņa aktīvu novērtēšana”.

Ekspertu vērtējums un citas aprēķina metodes

Vienkāršākais reālajā dzīvē diezgan populārā diskonta likmes aprēķināšanas veids ir iestatīt to ar ekspertu metodi, atsaucoties uz ieguldītāju prasībām.

Ir skaidrs, ka priekš privātie investori aprēķins, pamatojoties uz formulām, nevar būt vienīgais veids, kā izlemt par diskonta likmes iestatīšanas pareizību projektam / biznesam. Jebkurš matemātiskais modelis var tikai aptuveni novērtēt situācijas realitāti. Investori, paļaujoties uz savām zināšanām un pieredzi, spēj noteikt pietiekamu projekta rentabilitāti un paļauties uz to kā uz diskonta likmi, veicot aprēķinus. Bet, lai iegūtu atbilstošu pieredzi, investoram ir jābūt ļoti labi pārzinošam tirgū, viņam ir liela pieredze.

Tomēr jāpieņem, ka ekspertu metodoloģija ir vismazāk precīza un var labi sagrozīt uzņēmējdarbības (projektu) novērtēšanas rezultātus. Tāpēc ir ieteicams noteikt diskonta likmi ar ekspertu vai kumulatīvām metodēm, obligāti analizējot projekta jutīgumu pret diskonta likmes izmaiņām. Šajā gadījumā investori būs pēc iespējas precīzāki.

Protams, ir arī alternatīvas metodes diskonta likmes aprēķināšanai. Piemēram, arbitrāžas cenu noteikšanas teorija, dividenžu pieauguma modelis. Bet šīs teorijas ir ļoti grūti saprast un reti tiek izmantotas praksē.

Diskonta likmes piemērošana reālajā dzīvē

Noslēgumā es vēlētos atzīmēt, ka lielākajai daļai uzņēmumu, kas darbojas darbības procesā, ir jānosaka diskonta likme. Jāsaprot, ka visprecīzāko rādītāju var iegūt, izmantojot WACC metodoloģiju, bet pārējām metodēm ir būtiska kļūda.

Darbā nav bieži jāaprēķina diskonta likme. Tas galvenokārt ir saistīts ar lielu un nozīmīgu projektu novērtēšanu. To ieviešana nozīmē izmaiņas kapitāla struktūrā, uzņēmuma akciju cenā. Šādos gadījumos diskonta likme un tās aprēķināšanas metode tiek saskaņota ar investoru banku. Tie galvenokārt koncentrējas uz riskiem, kas tiek uzņemti līdzīgos uzņēmumos un tirgos.

Dažu metožu piemērošana ir atkarīga arī no projekta. Gadījumos, kad nozares standarti, ražošanas tehnoloģija, finansēšana ir saprotama un zināma, statistika tiek uzkrāta, tiek izmantota uzņēmumā noteiktā standarta diskonta likme. Novērtējot mazos un vidējos projektus, ņemiet vērā aprēķinu atmaksas periodi koncentrējoties uz struktūras un ārējās konkurences vides analīzi. Faktiski tiek apvienotas reālo iespēju un naudas plūsmu diskonta likmes aprēķināšanas metodes.

Lūdzu, ņemiet vērā, ka diskonta likme ir tikai starpposms projektu vai aktīvu novērtēšanā. Faktiski novērtējums vienmēr ir subjektīvs, galvenais, lai tas būtu loģisks.

Ir tāda kļūda - ekonomiskie riski tiek ņemti vērā divreiz. Tā, piemēram, bieži tiek sajaukti divi jēdzieni - valsts risks un inflācija. Tā rezultātā diskonta likme divkāršojas, parādās pretruna.

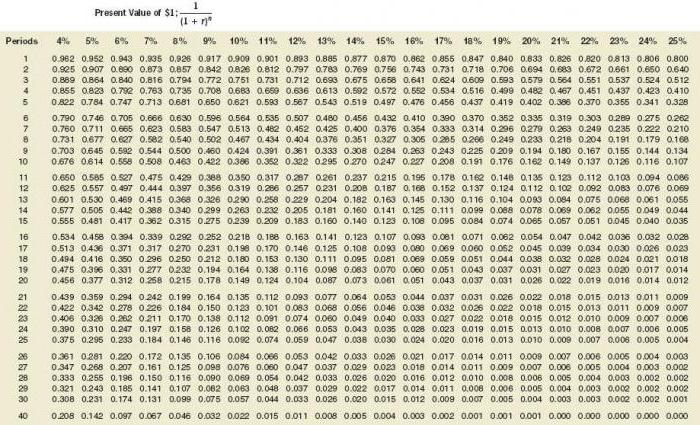

Ne vienmēr ir nepieciešams rēķināties. Diskonta likmes aprēķināšanai ir īpaša tabula, kuru ir ļoti viegli izmantot.

Labs rādītājs ir arī aizdevuma izmaksas konkrētam aizņēmējam.Diskonta likmes noteikšanas pamatā var būt faktiskā kredīta likme un tirgū pieejamo obligāciju ienesīguma līmenis. Galu galā projekta rentabilitāte neeksistē tikai tā vidē, to ietekmē arī vispārējā ekonomiskā situācija tirgū.

Tomēr iegūtie rādītāji prasa arī būtiskas korekcijas, kas saistītas ar paša biznesa (projekta) risku. Pašlaik bieži tiek izmantota reālo iespēju metodoloģija, taču no metodoloģiskā viedokļa tā ir ļoti sarežģīta.

Lai ņemtu vērā tādus riska faktorus kā projekta apturēšanas iespēja, tehnoloģiju izmaiņas, tirgus zaudējumi, prakse projektu vērtēšanā, mākslīgi palielina diskonta likmes (līdz 50%). Turklāt aiz šiem skaitļiem nav teorijas. Līdzīgus rezultātus var viegli iegūt, izmantojot sarežģītus aprēķinus, un jebkurā gadījumā lielāko daļu prognožu rādītāju nosaka subjektīvi.

Pareiza diskonta likmes noteikšana ir problēma, kas saistīta ar pamatprasībām par informācijas saturu, kas izveidots finanšu pārskatos un grāmatvedībā. Citiem vārdiem sakot, ja ir iemesls apšaubīt, vai aktīvi vai saistības ir pareizi novērtēti un vai naudas atlīdzība tiek atlikta, jāpiemēro diskonts.

Izvēloties diskonta likmi, ir svarīgi saprast, ka tai jābūt pēc iespējas tuvākai likmei, ko esošajā vidē reālos apstākļos saņem kreditora bankas aizņēmējs.

Tātad noteiktu aktīvu (piemēram, galveno) diskonta likme ir vienāda ar likmi, par kādu uzņēmumam būtu jāmaksā, piesaistot līdzekļus līdzīga īpašuma iegādei.