Atlaide ir finanšu mehānisms ar kuru aizņēmējs saņem tiesības uz noteiktu laiku atlikt maksājumus kreditoram apmaiņā pret papildu procentu. Būtībā tas nozīmē, ka partija, kurai ir parādā naudu, pērk iespēju nākotnē to atdot aizņēmējam. Šis mehānisms palīdz pārdalīt bezmaksas naudas resursus, galu galā veicinot ekonomikas attīstību.

Pamatjēdzieni

Atlaide ir starpība (izteikta absolūtā vai relatīvā izteiksmē vai izmantojot indeksu) starp sākotnējo naudu, kas pašreiz jāpiešķir aizņēmējam, un nākotnē atmaksājamo parāda summu. Tā kā aizņēmējai pusei rodas zaudējumi (inflācija plus alternatīvu ienākumu iespēja) saistībā ar atgriešanās atlikšanu, šis finanšu mehānisms paredz papildu procentuālo daļu par sākotnējā līguma kavēšanos.

Diskonta likme

Laika faktora uzskaite nozīmē nepieciešamību salīdzināt summas dažādos periodos. Mēs visi saprotam, ka tūkstoš dolāru tagad un mēnesī ir divas dažādas summas. Atlaižu metode ietver nākotnes ienākumu uzskaiti. Tam īpašs koeficients (kd) Atlaižu formula izskatīsies šādi: P = F x Kd, kur P ir summa, kas nogādāta līdz tagadnei, F ir nākotnes ienākumi. K koeficientsd vienāds ar 1: (1 + i)n. Pēdējā formulā i ir procentu likme un n ir perioda numurs. Šī rādītāja apgrieztā vērtība ir uzkrāšanas koeficients, ko izmanto, lai šīs summas pārnestu uz nākamajiem periodiem. Šajā gadījumā F = P x (1 + i)n. Tādējādi diskonta likme ļauj saprast, cik lieli procenti nepieciešami, lai palielinātu aizdevuma procentus.

Uzdevuma piemērs

Apsveriet formulas piemērošanu konkrētam piemēram, tas ir, projektu diskontēšanai. Piemēram, piecu gadu laikā mums tiek piedāvāti 100 USD vai tagad - 50. Ko izvēlēties? Pieredze liecina, ka pēdējais variants ir labāks, taču patiesībā ne viss ir tik vienkārši. Aprēķināsim, ar kādu nākotnes summa tagadnē ir vienāda. Lai to izdarītu, aprēķiniet diskonta koeficientu. Šim nolūkam mums nepieciešama vidējā procentu likme. Teiksim, ka tas ir 12%. Koeficients būs vienāds ar (1 + 0,12)5 = 1,76. Tas nozīmē, ka 100 dolāru nākotnē ir 56,74 tagadnē. Tādējādi veselais saprāts bija nepareizs, labāk ir izvēlēties pirmo variantu.

Atlaižu funkcija

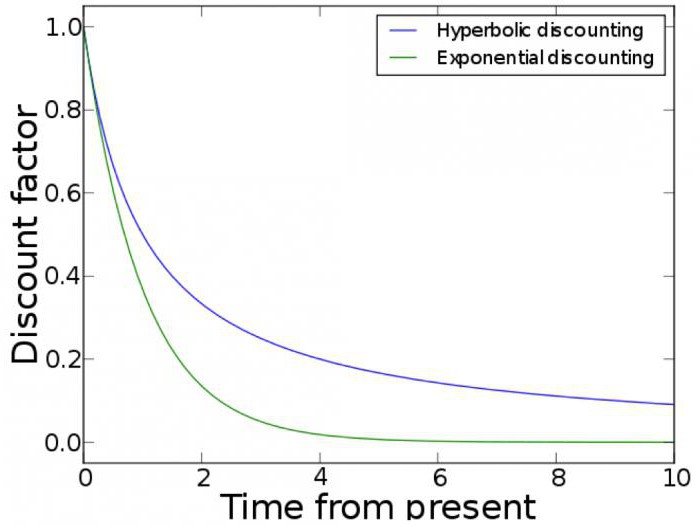

Pašreizējo un nākotnes ienākumu salīdzinājumu, ņemot vērā laika faktoru, var veikt, izmantojot grafiku. Ekonomiskajā modelēšanā tiek izmantota atlaižu funkcija. Laika gaitā samazinās arī lietderība. Eksponenciālā un hiperboliskā diskontēšana ir divi visbiežāk aprakstītie piemēri. Pirmais gadījums ir pamatots ar apgalvojumu, ka patēriņa līmeņu aizstāšanas robeža dažādos laika periodos ir atkarīga tikai no tā, cik tālu tie atrodas. Tāpēc to bieži uzskata par dinamiski nekonsekventu. Eksponenciālā diskontēšana ir metode, kas ļauj salīdzināt izvēles piemērotību, pamatojoties uz laika faktoru. Tas tika plaši izmantots vienkāršības dēļ. Tomēr hiperboliska diskontēšana ir precīzāka metode. Tautas gudrība saka, ka zīle rokās ir labāka nekā celtnis debesīs. Bet praksē mēs bieži novērojam, ka mums ir grūti atlikt parāda saņemšanu uz nedēļu, taču atšķirība starp vienošanos atdot to pēc astoņiem vai deviņiem mēnešiem šķiet grūti pamanāma.Uzlabotā diskonta metode ņem vērā šo cilvēka īpašību.

Praktiskā vērtība

Kāpēc tagad tūkstoš dolāru ir labāks par līdzīgu summu, bet nākotnē? Tas viss ir saistīts ar faktu, ka šobrīd saņemto naudu varēja ieguldīt citos aktīvos. Tāpēc parāda atmaksas atlikšana ir nesaraujami saistīta ar tādu finanšu mehānismu kā diskonta operācija. Koncepcija ir saistīta ar alternatīvo izmaksu jēdzienu. Maksājuma kavējums nozīmē, ka persona nevar izmantot savu naudu noteiktu laiku. Parādnieks tos faktiski kompensē iespēju izmaksas.

Aprēķina iezīmes

Atdeves likme tiek aprēķināta saskaņā ar gada ieguldījumu atdevi. Tā kā jūs varat saņemt procentus par summām, kas jau saņemtas iepriekšējo ieguldījumu rezultātā, pašreizējie ienākumi vienmēr izskatās labāki nekā līdzīga nauda nākotnē. Tādējādi kapitāla diskontēšana nozīmē kapitāla samazinājumu saskaņā ar līdzšinējo samazinājumu. Uzņēmējiem patīk atkārtot, ka laiks ir nauda. Un šo ikdienas gudrību apstiprina atlaižu formula. Naudas cena šodien un rīt nav vienas un tās pašas vērtības. Ja parādnieks nevar dot pareizo summu tagad un risina sarunas par tā atgriešanas datuma atlikšanu, tad tam jābūt gatavam tam, ka viņam būs jāsedz aizdevēja iespēju izmaksas, samaksājot papildu procentu.

Diskonta likme

Tirgus cenu noteikšana ir sarežģīts process, kas atkarīgs no daudziem faktoriem. Viens no tiem ir diskonta likme. Tiek uzskatīts, ka tas jāizvēlas tā, lai tas segtu kapitāla izmaksas. Pēdējais jēdziens nav atdalāms no atdeves likmes. Protams, tas ir jāpielāgo riskiem. Uzņēmumiem piemērojamās atlaižu likmes var ievērojami atšķirties:

- Iesācējuzņēmumi investīciju meklējumos - 50–100%.

- Tie ir agrīnā veidošanās periodā - 40-60%.

- Jaunuzņēmumi, kas izveidoti tirgū - 30-50%.

- Nobrieduši uzņēmumi - 10-25%.

Augstāks diskonta likmju līmenis jaunizveidotiem uzņēmumiem atspoguļo ar tām saistītās problēmas:

- Salīdzinot ar nobriedušu pārdošanu, tiesības uz īpašuma tiesību pārdošanu ir zemākas, jo to akcijas netiek tirgotas biržā.

- Ierobežots skaits investoru.

- Augsti riski.

- Pārlieku optimistiskās aizrautīgo dibinātāju prognozes.

Aktīvu cenu noteikšanas modelis

Lai noteiktu kapitāla rentabilitāti nākotnē, kas ir īpaši svarīgi potenciālajiem investoriem jaunuzņēmumos, tiek izmantoti trīs rādītāji, pēc kuriem tiek aprēķināta diskonta likme. Starp tiem ir:

- Bezriska likme. Šī ir procentuālā atdeve no ieguldījumiem drošos finanšu instrumentos, piemēram, valsts obligācijās.

- Bet Bet Tas ir rādītājs tam, kā uzņēmuma akciju cenas reaģē uz mainīgajiem tirgus apstākļiem. Ja šī likme ir vairāk nekā viena, tad mums ir darīšana ar finanšu burbuli. Mazāk - akciju cenas ir pretrunā ar tirgu.

- Riska prēmija. Tā ir atdeve no ieguldījumiem, kas investoriem nepieciešami normālos apstākļos.

Šajā gadījumā diskonta likme ir pirmā rādītāja un otrā reizinājums ar trešo. Tās piemērošana ir ieguldījumu efektivitātes atslēga.