Krievijas Federācijas nodokļu likumdošana ļauj pilsoņiem, kuri ir iegādājušies dzīvokli, atskaitījuma veidā atgriezt daļu no izmaksām, kas saistītas ar nekustamā īpašuma iegādi. Šīs privilēģijas izmantošanai ir diezgan daudz nianšu. Tie ir saistīti ar atskaitījuma summas aprēķināšanas kārtību, kā arī ar šīs kompensācijas reģistrācijas secību. Kas man jāmeklē, sazinoties ar kompetentajām iestādēm, lai saņemtu atbilstošus maksājumus? Kādi dokumenti jums jāsagatavo pilsonim?

Kāda ir īpašuma atskaitīšanas būtība?

Īpašuma atskaitīšana ir iespēja, ko paredz Krievijas Federācijas nodokļu likumdošana, atlīdzināt daļu no izmaksām, kas saistītas ar nekustamā īpašuma objekta - dzīvokļa, mājas vai zemes gabala iegādi vai celtniecību, ieskaitot procentu maksājumus par aizdevumu, kas izsniegts mājokļa iegādei. Dažos gadījumos par dzīvojamās ēkas remonta izmaksām var iekasēt arī atbilstošu kompensāciju.

Kurš var saņemt atskaitījumu?

Īpašuma nodokļa atskaitījumu par dzīvokļa vai mājas iegādi var noformēt: īpašuma īpašnieks, īpašnieka laulātais (ja dzīvoklis tika nopirkts laulībā), īpašuma īpašnieka vecāks, kurš ir nepilngadīgs pilsonis. Attiecīgo atlīdzību var saņemt tikai strādājošs cilvēks vai tas, kurš maksā IIN valstij ar likmi 13%. Piemēram, algas saņemšana saskaņā ar civiltiesisku līgumu. Atskaitījums tiek atgriezts ar nodokļiem, kas samaksāti valstij. Tie var būt maksājumi, kas tiek ieskaitīti budžetā pēc tam, kad pilsonis ir veicis ar nodokli apliekamus darījumus, piemēram, saistībā ar cita dzīvokļa pārdošanu.

Uz kādiem izdevumiem balstās atskaitījumi?

Ļaujiet mums sīkāk apsvērt, pamatojoties uz kādiem īpašiem izdevumiem persona var saņemt īpašuma atskaitījumu. Attiecīgā kompensācija tiek iekasēta 13% apmērā no:

- naudas summa, kas saskaņā ar pirkuma līgumu pārskaitīta nekustamā īpašuma pārdevējam;

- izdevumus par remontam izmantoto materiālu iegādi nopirktajā dzīvoklī;

- pakalpojumu kompensācija par dzīvojamo māju celtniecības un remonta darbu veikšanu;

- izmaksas, kas saistītas ar īpašuma pieslēgšanu komunikācijām, ja tā ir dzīvojamā ēka;

- summas, kas atspoguļo procentu summu, kas samaksāta par hipotēkas aizdevumu.

Ir vērts atzīmēt, ka izmaksas, kas saistītas ar remontu un apdari, var tikt iekļautas atskaitīšanas struktūrā tikai tad, ja tās rodas, iegādājoties jaunu ēku.

Cik liela var būt īpašuma atskaitīšana?

Apsveriet, cik lielu īpašuma atskaitījumu var uzrādīt. Saskaņā ar Krievijas Federācijas tiesību aktiem maksimālais mājokļa iegādes izdevumu apmērs, no kura var aprēķināt atskaitījumu, ir 2 miljoni rubļu. Runājot par hipotēkas procentiem, to maksimālā vērtība, kas tiek ņemta vērā, aprēķinot kompensāciju, ir 3 miljoni rubļu, ja persona pirmo reizi pieteicās atskaitīšanai 2014. gadā, un tai nav ierobežojumu, ja tika nopirkts mājoklis, uz kura viņš sastāda atskaitījumu līdz 2014.gadam. Turklāt pirmajā gadījumā 2 miljonus rubļu, kas veido maksimālo dzīvokļa iegādes izdevumu summu, var aprēķināt no jebkura nekustamā īpašuma objektu skaita. Ja persona iegādājās īpašumu pirms 2014. gada, tad tikai vienu.

Tādējādi faktiskie atskaitīšanas maksājumi var būt:

- 260 tūkstoširubļi, kuru pamatā ir mājas pirkšanas izmaksas;

- 360 tūkstoši rubļu hipotēkas procentos, ja persona 2014. gadā un vēlāk iegādājās dzīvokli, kura iegādes izmaksas ir atskaitīšanas pamatā.

Ja mājoklis tika nopirkts pirms 2014. gada, tad hipotēkas procentu atskaitījuma apmērs (ja, protams, tika noformēts atbilstošais aizdevums) nav ierobežots.

Atskaitīšanas dokumenti

Mēs pētīsim, kādi dokumenti jāsagatavo, lai saņemtu īpašuma atskaitījumu, kā arī kādā secībā tiek sastādīta atbilstošā kompensācija. Ir vērts atzīmēt, ka tiesības izmantot attiecīgās privilēģijas personai rodas tikai pēc tam, kad viņš kļūst par faktisko savas mājas īpašnieku. Tas ir, tiklīdz viņš saņem sertifikātu par īpašuma tiesībām uz nekustamo īpašumu vai paraksta aktu par dzīvokļa nodošanu un pieņemšanu - ja viņš kā tā īpašnieks piedalījās tā celtniecībā. Tādējādi pirmais dokuments, kas pilsonim jāsagatavo, ir tas, kurš apliecina viņa īpašumtiesības uz nekustamo īpašumu.

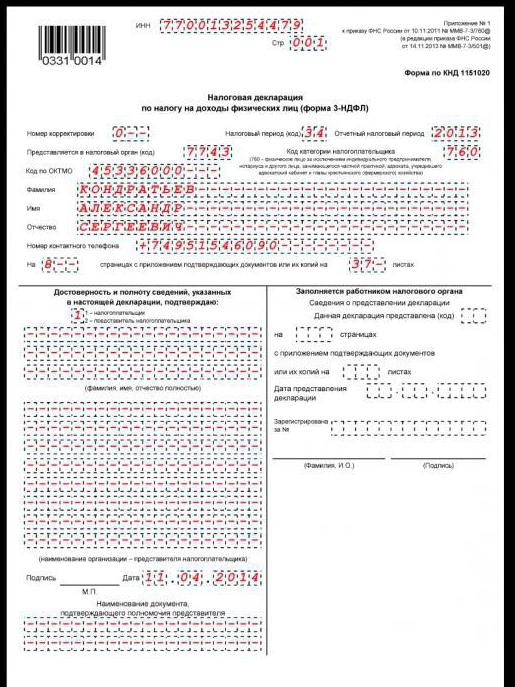

Nākamais svarīgais avots ir īpašuma atskaitīšanas deklarācija. Tas tiek sastādīts 3 iedzīvotāju ienākuma nodokļa veidā. Pilsonim šis dokuments ir jāaizpilda patstāvīgi - vajadzības gadījumā sazinoties ar konsultācijām ar Federālo nodokļu dienestu vai specializētu uzņēmumu.

Citi avoti, kas parasti nepieciešami kompensācijas apstrādei:

- sertifikāts 2 - iedzīvotāju ienākuma nodoklis;

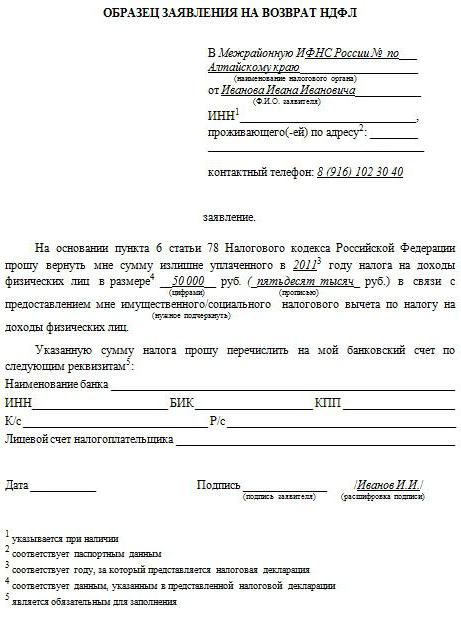

- iesniegums par īpašuma atskaitīšanu noteiktajā formā;

- pasi

- mājokļa pārdošanas līgums vai līgums ar attīstītāju;

- bankas kvītis, kas apliecina nodokļu maksātāju izdevumus;

- izraksts no hipotēkas konta, kurā tiek fiksēta aizņēmēja pārskaitīto procentu summa par aizdevumu.

Tāpat personai būs jāatver konts, uz kuru viņam būs ērti saņemt atskaitījumu jebkurā bankā.

Atskaitīšanas dokumentu paraugi

Galvenās grūtības, kas raksturo īpašuma atskaitījuma saņemšanu, parasti ir saistītas ar nodokļu maksātāju aizpildīšanu ar 3-NDFL veidlapu. Kādas ir nianses darbā ar viņiem?

Vizuāli tos pārzināt palīdzēs sastādīt katram iezīmētajam dokumentu paraugam. Īpašuma atskaitīšana - procedūra, kurā nepieciešama dažādu avotu aizpildīšanas standartu ievērošana. Šo dokumentu paraugi - kompensācijas pieteikumi, kā arī 3 iedzīvotāju ienākuma nodokļa formas - ir pieejami mūsu pārskatā.

Tagad mēs izpētīsim, kā ir iespējams saņemt attiecīgo maksājumu. Ir divi no tiem:

- pārsūdzēt Federālajā nodokļu dienestā atbilstoši pagājušā gada rezultātiem - klātienē;

- pārsūdzība Federālajam nodokļu dienestam un darba devējam - gada laikā.

Atskaitījuma iegūšanas metodes: izmantojot Federālo nodokļu dienestu

Pirmajā gadījumā pilsonim būs nepieciešami tie dokumenti, kurus mēs pārbaudījām iepriekš. Pārbaudījis tos 3 mēnešu laikā, Federālais nodokļu dienests pieņem pozitīvu lēmumu par atskaitījuma piešķiršanu personai vai raksta pamatotu atteikumu, parasti ar to saprotot nepieciešamību iesniegt visus grozītos dokumentus sarakstā vai papildu dokumentus.

Atskaitījuma saņemšana: pārsūdzēšana darba devējam

Ja persona, iegādājoties māju, nolemj saņemt īpašuma nodokļa atskaitījumu, sazinoties ar darba devēju, kopumā būs nepieciešami tie paši avoti, izņemot veidlapu 3-NDFL, kā arī sertifikāti 2-NDFL. Šajā gadījumā tos nav nepieciešams gatavot.

Otrā maksājumu apstrādes shēma ietver pilsoņa mijiedarbību gan ar darba devēju, gan ar Federālo nodokļu dienestu. Pirmkārt, personai ir jāsavāc dokumenti un jāiesniedz tie nodokļu dienestā. Jāatzīmē, ka atskaitīšanas pieteikuma forma šajā gadījumā būs atšķirīga - tā ir jāizsniedz Federālajam nodokļu dienestam apelācijas kārtībā.

Pēc dokumentu pieņemšanas nodokļu dienests tos izskatīs 30 dienu laikā, un, ja ar tiem viss būs kārtībā, tas pretendentam izsniegs paziņojumu, kas apliecina pilsoņa tiesības saņemt atskaitījumu caur darba devēju. Šis avots būs jāpieskaita grāmatvedībai.

Balstoties uz Federālā nodokļu dienesta paziņojumu, darba devēju uzņēmums nevarēs aprēķināt nodokli 13% apmērā no darbinieka algas un tādējādi maksāt to kopā ar to. Iedzīvotāju ienākuma nodoklis netiks ieturēts līdz gada beigām vai līdz atskaitīšanas beigām. Lai turpinātu saņemt atskaitījumu saskaņā ar šo shēmu, nākamgad darbiniekam būs jāsaņem jauns paziņojums no Federālā nodokļu dienesta. Dokumenti būs atkārtoti jāiesniedz nodokļu inspekcijā.

Secinājuma izdarīšana: nianses

Pērkot dzīvokli, apsveriet nianses, kas raksturo īpašuma nodokļa atskaitījumu.

Pirmkārt, ir vērts pievērst uzmanību tam, ka attiecīgā kompensācija var tikt atgriezta tikai tādā apjomā, kādā pilsonis pārskaitīja valstij iedzīvotāju ienākuma nodokļa veidā. Ja cilvēks nav samaksājis nodokļus, tad viņš nevarēs veikt atskaitījumu.

Ir svarīgi, lai nodokļu likme šajā gadījumā būtu 13%, tas ir, tai būtu jāatbilst noteiktajai nodokļu rezidenti RF Ja persona ir bijusi ārpus Krievijas vairāk nekā sešus mēnešus, tā saņem nerezidenta statusu un viņam nebūs tiesību apstrādāt attiecīgos maksājumus, kamēr periods, kad viņš atrodas Krievijas Federācijā, būs ilgāks nekā dzīvošana ārzemēs.

Nākamā nianse, kas raksturo īpašuma atskaitīšanu, pērkot dzīvokli, ir laiks, kad uzņēmums sāk maksāt šo kompensāciju darbiniekam, kurā viņš pieteicās par vēlmi likumīgi nemaksāt valsts nodokļus par algām. Saskaņā ar Krievijas Federācijas Finanšu ministrijas paskaidrojumiem maksājumiem jāsākas no mēneša, kurā persona vērsusies Federālajā nodokļu dienestā.

Var atzīmēt, ka pilsonim ir tiesības vienlaikus izmantot abus mehānismus, lai aprēķinātu atskaitījumu. Tātad viņš var saņemt kompensāciju caur darba devēju, piemēram, no septembra līdz decembrim, bet nākamgad - pieteikties uz to Federālajā nodokļu dienestā par periodu no janvāra līdz augustam.

Nākamais brīdinājums ir atskaitījums, strādājot vairākos uzņēmumos. Līdz 2014. gadam personai bija iespēja saņemt kompensāciju tikai no viena darba devēja. Bet kopš 2014. gada ir stājušās spēkā izmaiņas Krievijas Federācijas Nodokļu kodeksā. Īpašuma atskaitījumu ir kļuvis iespējams veikt vienlaikus ar jebkuru skaitu darba devēju. Tiesa, šajā gadījumā pilsonim paziņojumā Federālajam nodokļu dienestam ir jānorāda, kā viņš vēlas sadalīt atskaitījumu starp dažādiem darba devējiem. Nodokļu administrācijai savukārt būs jāsniedz pretendentam vairāki atsevišķi paziņojumi par katru uzņēmumu.

Pilsoņu un valsts saistību savstarpēja kompensēšana

Nodokļa atskaitījumu par mājokļa iegādi var atskaitīt no iedzīvotāju ienākuma nodokļa samaksas par mājokļa pārdošanu. Šajā gadījumā tā summu, ko nosaka, pamatojoties uz īpašuma vērtību, izdevumiem un dažos gadījumos pamatojoties uz hipotēkas procentiem, var iztērēt 1 gada laikā. Lai ieviestu šo procedūru - atskaitījumu un nodokļu kompensāciju, jums jāsazinās ar Federālo nodokļu dienestu. Departamenta speciālisti sniegs nepieciešamo padomu.

Par kuru periodu var veikt atskaitījumu?

Persona var pieteikties uz kompensāciju par izdevumiem par dzīvokli 3 gadus pirms pieteikšanās Federālajā nodokļu dienestā, ja viņš ir strādājošs pilsonis, vai 4 gadus, ja viņš saņem pensiju. Šajā gadījumā nodokļu dienestam tiek iesniegtas vairākas deklarācijas - par katru gadu.

Var atzīmēt, ka tiesībām uz īpašuma atskaitīšanu nav noilguma termiņa. Personai ir tiesības jebkurā laikā, pat vairākus gadus pēc dzīvokļa pārdošanas, griezties Federālajā nodokļu dienestā vai darba devējā par atbilstošu kompensāciju, par kuru viņš grasās saņemt likumos garantētus maksājumus.

Kopsavilkums

Tātad, Krievijas Nodokļu kodeksā ir iekļauti noteikumi, saskaņā ar kuriem Krievijas Federācijas pilsoņiem ir tiesības veikt atskaitījumus, pamatojoties uz summām, kas iztērētas mājas iegādei, tās remontam vai procentiem, kas samaksāti par hipotēkām. Šīs kompensācijas var saņemt divos veidos - sazinoties ar darba devēju vai izmantojot tiešu personas mijiedarbību ar Federālo nodokļu dienestu.

Maksimālā summa, uz kuras pamata var aprēķināt īpašuma atskaitījumu, ir atkarīga no gada, kad pilsonis pirmo reizi vērsās nodokļu dienestā. Ja viņš pirmo reizi veica kompensāciju pirms 2014. gada, tad no viena īpašuma viņš varēs saņemt maksājumu līdz 2 miljoniem rubļu, bet, ja ir iespējams aprēķināt atskaitījumu no neierobežota procentu apjoma par hipotēku.

Ja persona pirmo reizi vērsās Federālajā nodokļu dienestā 2014. gadā un vēlāk, viņam ir tiesības saņemt kompensāciju 2 miljonu rubļu apjomā, kas iztērēti jebkura skaita nekustamā īpašuma objektu pirkšanai vai remontam. Tomēr attiecībā uz maksimālo hipotēkas procentu summu, no kuras var iegūt atskaitījumu, šajā gadījumā tā ir 3 miljoni rubļu.

Kompensāciju var iesniegt vairākiem darba devējiem. Šīs atskaitīšanas shēmas un tās apstrādes mehānisma apvienojums ar Federālā nodokļu dienesta starpniecību ir diezgan pieņemams.