Apskaitos politika yra dokumentais patvirtintas taisyklių rinkinys, reglamentuojantis apskaitą individualioje įmonėje. Apskaitos politikos įsakymo nuostatos yra pagrįstos visuotinai priimtais apskaitos principais. Šios rekomendacijos yra privalomos.

Įvykio istorija

Pirmą kartą rusų buhalteris susidūrė su „apskaitos politikos“ sąvoka praėjusio amžiaus 90-ųjų pradžioje. Dokumento ypatybės buvo įrašytos į reglamentą „Dėl Rusijos Federacijos apskaitos ir finansinės atskaitomybės“. Tačiau platus naudojimas praktikoje prasidėjo ne iš karto. Šiandien nė viena organizacija nėra pilna sukūrusi ir nesilaikydama individualių apskaitos taisyklių.

Apskaitos politikos sistema

Bet koks taisyklių rinkinys negali būti sukurtas nepagrįstai. Kurdami ir tvirtindami dokumentą, vyriausiasis buhalteris ir įmonės vadovybė turėtų atkreipti dėmesį į šiuos kriterijus, nuo kurių tiesiogiai priklauso apskaitos politikos esmė:

- Įmonės statusas, nuosavybės forma, rūšis ir veiklos rūšis.

- Dabartinis ir ilgalaikis plėtros planas.

- Finansinės veiklos ypatybės priklausomai nuo pramonės šakos.

- Darbuotojų profesinė kvalifikacija.

- Ekonominė padėtis įmonėje.

Organizacijos apskaitos politika formuojama remiantis visuotinai priimtomis apskaitos taisyklėmis. apskaita pagal konkrečią įmonės situaciją.

Kokius klausimus turėtų apimti apskaitos politika?

Patvirtintas dokumentas, reglamentuojantis buhalterinę apskaitą įmonėje, turi ne tik atitikti nustatytus valstybinius standartus, bet ir atitikti visus apskaitos proceso aspektus. Yra trys apskaitos ypatybių tipai: metodinė, organizacinė ir techninė.

Metodikos supratimas apima apskaitos procese naudojamų metodų, teisėtai pateiktų pasirinktai įmonei, aprašymą. Pavyzdžiui, kiekvienas juridinis asmuo turi teisę savarankiškai nustatyti nusidėvėjimo skaičiavimo metodą. Yra daugybė tokių klausimų, dėl kurių vienos organizacijos apskaita gali žymiai skirtis nuo kitos. Be nusidėvėjimo, jie apima:

- gauto turto klasifikavimo metodai kaip OS ar IBE;

- OS remonto darbų finansavimas;

- IBE ir kitos vertingos nuosavybės įvertinimo metodai;

- gamybos, pirkimų ir vertybių įsigijimo apskaita;

- pardavimo pajamų pripažinimas;

- turto apskaitos grupių, rezervų, specialiosios paskirties fondų sudarymas.

Apskaitos politikos įsakyme pateiktas išsamus mokymo metodų aprašymas. apskaitą konkrečioje įmonėje. Buhalterio užduotis yra laikytis vadovybės nustatytų reikalavimų.

Techninis ir organizacinis apskaitos politikos aspektas

Techniniai aspektai atspindi pateiktų metodų naudojimą praktikoje, tai yra, jie reglamentuoja tam tikrų sąskaitų, dokumentų formų ir kitų dalykų naudojimą. Tai apima:

- patvirtintas sąskaitų planas;

- apskaitos registrų formos;

- duomenų apdorojimo būdai;

- ataskaitų teikimas;

- vidinės gamybos sferos kontrolė;

- inventorizacijos tvarka ir terminai.

Buhalterinės apskaitos politikos organizacinis aspektas yra apskaitos svarbos įmonės veikloje aprašymas, jos santykis su kitais finansų sistemos padaliniais.

Reguliavimo sistema

Šie dokumentai yra naudojami kaip dokumentai, kuriais grindžiama bet kurios įmonės apskaita:

- Reglamentas „Dėl apskaitos ir finansinės atskaitomybės Rusijos Federacijoje“.

- Rusijos Federacijos sąskaitų modelio taikymo instrukcijos.

- Rusijos Federacijos finansų ministerijos reglamentas „Dėl įmonės apskaitos politikos“.

- Reglamentas „Dėl išlaidų ir jų sudėties“.

- Sprendimas dėl pagreitinto OPF nusidėvėjimo ir perkainojimo.

- Tam tikros pramonės šakos išlaidų rekomendacijos.

Apskaitos politikos dokumentų sudarymo procedūra

Steigėjų patvirtinta pavyzdinė įmonės apskaitos politika turėtų būti dokumentuojama įsakymu, įsakymu, reglamentu, pareigybės aprašymu. Pagrindinį vaidmenį rengiant apskaitos politiką vaidina steigimo dokumentai, kurie sudaro pagrindą apskaitai pagal verslo subjekto tipą.

Patvirtinta metų apskaitos politika, kurios metu pakeitimai gali būti daromi tik įmonei svarbiais atvejais: likvidavimas, pertvarkymas ar reorganizavimas. Priežastis taip pat gali būti apskaitos ir finansinės apskaitos reikalavimų pokyčiai valstybės lygiu.

Naujai įsteigtos įmonės turi patvirtinti apskaitos politiką per 90 dienų. Skaičiavimas pradedamas skaičiuoti nuo to momento, kai įgyjate teisines teises arba prisiregistruojate valstybinėse agentūrose.

Apskaitos politikos turinio pasikeitimas

Jei pakeitimų nereikia dėl rimtų priežasčių, tokių kaip reorganizavimas ar likvidavimas, įmonė turi teisę taisyti dokumentą naujiems ataskaitiniams metams. Pakeitimai įsigalioja kitų metų nuo dokumento paskelbimo dienos sausio 1 d. Reikia nepamiršti, kad naujos apskaitos politikos parengimas turėtų būti atspindėtas metinėse finansinėse ataskaitose kaip aiškinamasis raštas.

Bet koks pakeitimas turi būti pateisinamas, nes tvarka dėl apskaitos politikos daro tiesioginę įtaką įmonės ekonominei veiklai. Ypač reikia atidžiai patikrinti metodinių pakeitimų, kurie gali tiesiogiai paveikti finansinį rezultatą, poreikį.

Apskaitos politika atsispindi finansinėje ataskaitoje

Turi būti paskelbta pavyzdinė įmonės apskaitos politika. Darbuotojai turėtų būti susipažinę su reikalavimais, kurie tiesiogiai veikia jų pareigų vykdymą. Poreikis paminėti apskaitos politiką atsiranda rengiant finansinę atskaitomybę. Tačiau nebūtina atskleisti viso dokumento turinio: pakanka atspindėti pagrindinius dalykus.

Yra du būdai, kuriais remiantis įmonė atspindi apskaitos politiką metinėje ataskaitoje: nuokrypių nuo taisyklių nurodymas arba kiekvieno elemento aprašymas. Pirmasis variantas reiškia išsamiausią nusistovėjusių apskaitos metodų apibūdinimą. Šiuo atveju jie apibūdina visus valstybės nustatytus arba savarankiškai priimtus metodus.

Jei įmonė vykdo finansinę veiklą griežtai laikydamasi valstybės priimtų principų, apskaitos politika apibūdinama tik tais atvejais, kai laikomasi nukrypimų nuo bendrųjų taisyklių. Kitais atvejais pakanka nurodyti, kad įmonė visiškai laikosi valstybės rekomendacijų dėl buhalterinės apskaitos.

Mokesčių apskaitos atspindys

Mokesčių apskaita įmonėje turėtų būti vykdoma griežtai laikantis Rusijos Federacijos mokesčių kodekso straipsnių. Apskaitos politikos skyriuje, atspindinčiame mokesčių apskaitos tvarką, turėtų būti įrašyti straipsniai, apibūdinantys:

- mokesčių apskaitos duomenų atspindėjimo tvarka;

- atsakingų asmenų, atsakingų už mokesčių apskaitos tvarkymą ir tvarkymą, įsteigimas;

- atsakingam asmeniui pateiktų dokumentų sąlygos ir sudėtis;

- apskaitos mokesčių registrų tipai.

Turėtų būti sukurta mokesčių apskaitos politika, pagrįsta įmonės mokesčių baze, privalomų įmokų į valstybės biudžetą sąrašu ir darbo eigos taisyklėmis.

Nepriklausomai nuo įmonės veiklos krypties, apskaitos politika turėtų atspindėti Mokesčių kodekso reikalavimus. Įmonės sąnaudos ir pajamos, jų sudarymo tvarka, apmokestinamųjų akcijų nustatymas yra mokesčių apskaitos pagrindas, kurio negalima panaikinti ar visiškai pakeisti.

2016 metų mokesčių apskaitos politikos pokyčiai

2015 m. Rusijos Federacijos mokesčių kodeksas buvo pakeistas, įsigaliojantis nuo 2016 m. Pradžios.Kai kurie pakeitimai turės įtakos įmonių veiklai. Sudarant 2016 m. Apskaitos politiką, būtina atsižvelgti į šiuos mokesčių kodekso reikalavimus:

- turtas, už kurį imamas nusidėvėjimas, laikomas materialine verte, kurios vertė didesnė kaip 100 tūkstančių rublių;

- įmonėms, mokančioms 10–15 milijonų rublių pajamų mokestį, padidėja pajamų už ketvirtį pajamų suma;

- Organizacijoms, kurių pajamos viršija 79 milijonus 740 tūkstančių rublių, buvo panaikinta supaprastinta mokesčių sistema.

Apskaitos politika: straipsniai ir jų charakteristikos

Apskaitos įdiegimo tvarką nustatantis dokumentas susideda iš 5 skyrių:

- bendra informacija apie organizacinę apskaitos dalį;

- ilgalaikio ir nematerialaus turto apskaitos metodai;

- atsargų apskaita;

- rezervo sudarymo procedūra;

- kitų pajamų ir išlaidų apskaita.

Bendroji informacija gali būti pildoma bet kokia forma, tačiau joje būtinai turi būti informacija apie įmonę, atsakingus asmenis, standartinio ar darbinio apskaitos plano taikymą ir apskaitos organizavimą.

Ilgalaikio ir nematerialaus turto apskaitos metodų atspindys

OS apskaitos tvarka ir nematerialusis turtas reglamentuoja įmonės apskaitos politiką. Žemiau pateiktas šios skilties užpildymo pavyzdys:

OS apskaita

- Kaupimo nusidėvėjimo metodas - linijinis / kaupiamasis / mažėjantis balansas / gamyba.

- Minimali ilgalaikio turto turto vertė yra 100 tūkstančių rublių.

- Turto, kurio vertė mažesnė už minimalią, kontrolė - nebalansinėje sąskaitoje 013.1 / analitinės apskaitos registruose.

- Metinis ilgalaikio turto perkainojimas - atliktas / neatliktas.

- Analitinis apskaitos dokumentas - inventorizacijos kortelė / inventoriaus knyga.

- Saugokite inventoriaus korteles n metus.

Nematerialusis turtas

- Sukauptas sumažėjusio balanso nusidėvėjimas - tiesiniu / gamybos metodu.

- Nematerialiojo turto buvimo balanse atspindėjimas - atspindi / neatspindi.

- Naudingo tarnavimo laikas ir einamųjų metų nusidėvėjimo metodas yra keičiami / nekeičiami.

Atsargų ir atsargų apskaitos principų apibūdinimas

Apskaitos tvarka inventorius atspindi įmonės apskaitos politiką. Pavyzdys (Rusija), skirtas MPZ apskaitos ypatybių sudarymui, bus laikomas pavyzdžiu:

Įmonių apskaitos politika atsargų apskaitą reglamentuoja pagal šias taisykles:

1. Įvertinkite:

- medžiagos - už tikrąją / apskaitinę kainą;

- gatavi produktai - pagal faktinį / norminį naudojant sc. 40 / normatyvas nenaudojant sc. 40 kaina;

- prekės - pirkimo / pardavimo verte.

2. Transporto ir pirkimo išlaidos parduodant prekes turėtų būti įtrauktos į pirkimo / pardavimo objektus.

3. Vidutinę kainą / kainą nurašykite MPZ iš sandėlio vienetai / metodas FIFO / metodas LIFO.

4. Atlikti vertės formavimą už visą kainą / už mažesnę kainą.

Rezervų sudarymo skyriuje būsimų išlaidų sumos nurodomos išlaidų straipsniais, taip pat nurodomas poreikis sudaryti rezervus abejotiniems įsipareigojimams ir sumažinti ilgalaikio bei nematerialaus turto sąnaudas.

Įmonės buhalterinės apskaitos politikos turinio pavyzdys

Apsvarstykite vieną iš galimų dokumentų, susijusių su metodų aprašymu, tvarkymo. buhalterija.

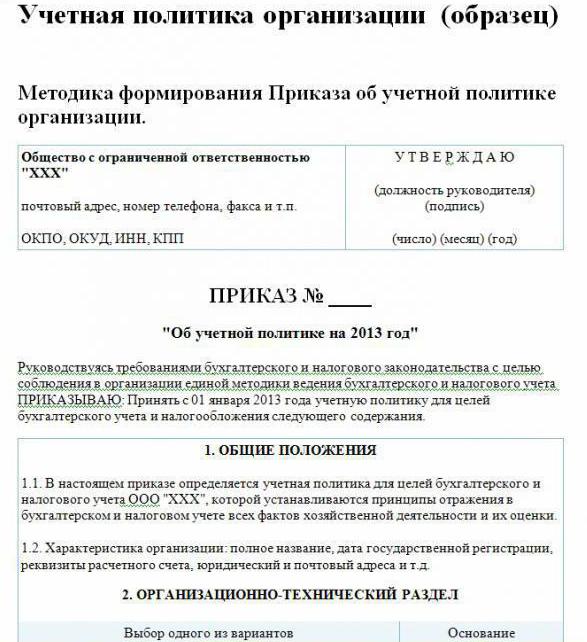

Įmonės apskaitos politika (pavyzdys):

Apsilankykite LLP

Šv. Statybininkai, 48 m

telefonas 8 (3812) 234949

faksas 8 (3812) 234853

23 įsakymas Nr

„Dėl 2016 m. Apskaitos principų“

Remiantis Rusijos Federacijos įstatymais, norint laikytis vieningos apskaitos ir mokesčių apskaitos sistemos

UŽSAKYTI:

Patvirtinti nuo 2016-01-01 įmonės apskaitos politiką apskaitos tikslai duotas turinys:

Organizaciniai ir techniniai aspektai

1.1. Buhalterija yra buhalterė.

1.2. Centralizuotas apskaitos tvarkymo lygis.

1.3. Buhalterinės apskaitos organizacinė struktūra yra linijinė.

1.4. Pirminių dokumentų formos, kurias įmonė sukūrė savarankiškai ir pateiktos užsakymo prieduose.

1.5. Asmenys, turintys teisę palikti parašą pirminėje dokumentacijoje, išvardyti nutarties priede.

1.6.Apskaitos forma yra automatizuota.

1.7. Bendrovė naudoja Rusijos Federacijos standartinį sąskaitų planą.

1.8. Inventorizacijos atlikimo tvarka, komisijos sudėtis patvirtinta įsakymo priede.

Metodologiniai aspektai

2.1. Ilgalaikio ir nematerialiojo turto nusidėvėjimas skaičiuojamas tiesiogiai proporcingu metodu.

2.2. Nustatykite 100 tūkstančių rublių mažiausią OS kainą.

2.3. Kaip MPZ dalis, turi būti apskaitomas turtas, kurio vertė ne didesnė kaip 82 tūkst. Rublių.

2.4. Nematerialiojo turto nusidėvėjimo atskaitymų sumos turi būti atspindėtos 05 sąskaitoje.

2.5. Negalima iš naujo įvertinti OS.

2.6. Atsižvelkite į materialines vertes, nenaudodami 15, 16 sąskaitų.

2.7. MPZ turėtų būti gaminamas vidutinėmis sąnaudomis.

2,8. Transportavimo ir pirkimo išlaidos turėtų būti įskaičiuotos į faktines išlaidas.

2.9. Įvertinti įsigytas prekes faktiškai.

210. Gamybos registravimas naudojant sąskaitas 40.

2.11. Atidėjimai būsimoms išlaidoms nesudaromi.

Šiame dokumente neapibrėžti metodai turėtų būti taikomi pagal RF Finansų ministerijos reglamentą „Dėl apskaitos ir finansinės atskaitomybės“.

Režisieriaus Savochkino P. B. parašas

Pateiktame apskaitos politikos pavyzdyje nurodomi tik pagrindiniai apskaitos organizavimo metodikos punktai. buhalterija. Didžioji dalis bendrovės remiasi visuotinai priimtomis taisyklėmis.