Nuosavo kapitalo pokyčių ataskaita yra privalomas finansinės atskaitomybės dokumentas, atspindintis nuosavo kapitalo judėjimą, taip pat pateikiantis informaciją apie nepaskirstytojo pelno (nuostolių) dydį ir bendrovės dalį. Smulkaus verslo savininkai, turintys teisę neatlikti audito, ir ne pelno subjektai negali sudaryti šios ataskaitos ir neįtraukti jos į finansinę atskaitomybę.

Ataskaitos struktūra ir struktūra

Dokumentas yra padalintas į 3 dalis, iš kurių kiekviena turi lentelės formą. Nepaisant to, kad yra nustatytos pavyzdžių paruošimo formos atskaitomybė, įmonė gali savarankiškai redaguoti dokumentą ir gauti norimą vaizdą. Nepaisant to, jis turėtų nuosekliai nurodyti informaciją apie skyrius:

- Aš - „Kapitalo judėjimas“.

- II - „Koregavimai dėl pasikeitusios apskaitos politikos ir klaidų pataisų“.

- III - „Grynasis turtas“.

Nuosavo kapitalo pokyčių ataskaitos turinys visiškai atspindi įvykius, vykstančius iš pačios įmonės šaltinių. Pirmasis skyrius skirtas kapitalo struktūrai ir su ja vykdomoms operacijoms. Antrasis susideda iš mažiausiai trijų ir, jei reikia atspindėti kitų ilgalaikių straipsnių pokyčius, tada daugiau dalių. Trečiame skyriuje pateikiama informacija apie grynųjų aktyvų vertes laikotarpio pabaigoje ir pradžioje. Kapitalo pokyčių ataskaita (3 forma) turėtų būti sudaroma remiantis trejų metų duomenimis: ataskaitine ataskaita ir dvejais metais prieš ją.

Ataskaitos turinio reikalavimai

Kapitalo pokyčių ataskaita (3 forma) turi būti parengta pagal RF finansų ministerijos reikalavimus. Turinys rodo:

- grynojo pelno ir nuostolio vertes;

- kiekvienas pelno / nuostolio elementas, pajamos / išlaidos pinigais ir jų suma;

- apskaitos politikos pokyčių kaupimo ir klaidų, įvertintų pagal TFAS, koregavimo poveikį;

- operacijos, susijusios su kapitalu;

- papildomo ir rezervinio kapitalo pokyčiai, taip pat įmonės akcijų būklė ir vertė.

Duomenys turėtų būti pateikti pačioje ataskaitoje arba jos priede. Laikantis apskaitos ir finansinės apskaitos taisyklių, nėra sunku užpildyti 3 formą „Kapitalo pokyčių ataskaita“, kurios pavyzdinę formą galima rasti RF Finansų ministerijos rekomendacijose dėl privalomų finansinių ataskaitų rengimo.

Pirmosios ataskaitos dalies aprašymas

Trečios formos I skyriuje pateikiama informacija apie visus bendrovės nuosavybės elementų pokyčius per ataskaitinį laikotarpį. Tai apima: įstatinį, papildomą, atsarginį kapitalą, taip pat duomenis apie nepaskirstytasis pelnas (nuostoliai nepadengti), iš įmonės savininkų nupirktos akcijos.

Kiekvienoje dalyje nurodykite svarbius rodiklius, kuriuos galima palyginti su praėjusių metų duomenimis. Jei įmonė nepasikeitė apskaitos politika tada vertės sutaps su vertėmis, užfiksuotomis praėjusių 2 metų ataskaitose. Pasikeitus pakeitimams, būtina atlikti duomenų patikslinimus ir paaiškinimo ataskaitoje nurodyti neatitikimo priežastis.

Akcinis kapitalas: stulpelių pildymo taisyklės

Įmonės įstatinis kapitalas sukuriamas steigiant juridinį asmenį per steigėjų įnašus. Vykdant finansinę įmonės veiklą, turto apimtis gali keistis, tai turėtų būti patvirtinta dokumentais.

Kapitalo pokyčių ataskaita prasideda I skyriaus „Įstatinis kapitalas“ pirmąja dalimi. Duomenys, kuriuos reikia užpildyti, yra sąskaitoje 80, kuri atidaroma įstatiniame kapitale esančių lėšų apskaitai. Stulpelyje nurodykite:

- pradinio kapitalo likutis 31.12 val. ataskaitiniai metai ir dveji ankstesni metai;

- Sumos, kuriomis kapitalas buvo sumažintas arba padidintas per vienerius metus.

Kreditų apyvarta 80 sąskaitoje atitinkamoje ataskaitos eilutėje nurodo - kapitalo padidinimas. Jei įstatinio kapitalo sąskaitoje yra debeto operacijų, užpildykite stulpelį, kuriame paaiškinamos jo sumažėjimo priežastys. Akcijų ir jų skaičiaus padidėjimas ar sumažėjimas nominalioji vertė taip pat įmonės reorganizavimas.

Nuosavos ir nupirktos akcijos

Šio ataskaitos straipsnio duomenys yra balanse (III skirsnis). Turimų ir iš akcininkų nupirktų akcijų skaitinė vertė įtraukiama į nuosavybę ir atimama iš jos. Dėl šios priežasties 1 ir 3 formose rekomenduojama nurodyti skliausteliuose nurodytą kiekį.

Akcijos, nupirktos tolesniam perpardavimui vertės atžvilgiu, yra atspindimos sąskaitoje. 81. Suma yra faktinė įsigijimo kaina. Kai akcijos išimamos iš apyvartos, įstatinio kapitalo suma atimama iš jų vertės. Skirtumas tarp pardavimo kainos ir nominaliosios vertės priskiriamas kitoms įmonės pajamoms / sąnaudoms.

Papildomo ir rezervinio kapitalo atspindys ataskaitoje

Grynieji pinigai papildomame apmokėtame kapitale yra apskaitomi rezultatas 83. Pagrindinis stulpelio „Papildomas kapitalas“ užpildymo bruožas yra rodiklių, turinčių įtakos bendrajai vertei, atspindys. Be to, ataskaitinis laikotarpis imamas iš ataskaitinio laikotarpio nuo praėjusių metų 31.12. Iki ataskaitinių metų 1.01. Ši tvarka nustatyta dėl ilgalaikio turto perkainojimo taisyklių: naujųjų metų 1.01 gauti duomenys turi būti nurodyti 31.12 dieną. praėjusių metų. Pavyzdžiui, kai buvo perkainotas 2016-01-01. Ataskaitoje bus nurodyta data, 2015 m. Gruodžio 31 d.

Rodiklį lemia paskolos apyvartos duomenys sąveikaujant su sąskaitomis:

- grynųjų pinigų ir atsiskaitymų apskaita formuojant teigiamą valiutų kurso skirtumą;

- finansinių rezultatų apskaita (91 sąskaita) formuojant neigiamus valiutų kursų skirtumus;

- 75 dėl steigėjų įnašo į įmonės turtą sumos.

Apskaitos rezervai yra sąskaitoje. 82. Dokumente nurodomi duomenys apie atskaitymų sumą per ataskaitinį ir du ankstesnius laikotarpius. Rezervinis kapitalas formuojamas iš nepaskirstytojo pelno, kad būtų galima apmokėti išlaidas tais atvejais, kai neįmanoma jų išmokėti iš grynųjų pajamų.

Nepaskirstytasis pelnas ir nepadengti nuostoliai

Norėdami atspindėti nepaskirstytojo pelno (nuostolių) sumą, naudokite laikotarpį, kuris turi įtakos bendrajai vertei. Kalbant apie papildomo kapitalo rodiklį, nagrinėjamas laikotarpis yra laikotarpis nuo metų, einančių prieš ataskaitinius metus, gruodžio 31 d. Iki 1,01. ataskaitiniai metai.

Rodikliai, sudarantys pelną (nuostolius), yra šie:

- grynasis grynasis pelnas (nuostoliai);

- OS perkainojimo procesas;

- išlaidos ir pajamos, turinčios įtakos kapitalo dydžio pokyčiui;

- dividendų suma;

- juridinio asmens reorganizavimo procesas.

Kai kurių ataskaitų eilučių verčių apibūdinimas

Pajamos ir išlaidos, tiesiogiai susijusios su kapitalo padidėjimu (sumažėjimu), neįtraukiamos į įmonės finansinį rezultatą. Pajamų atveju jų vertė priskiriama nuosavybės pokyčių ataskaitos 3213 (3313) eilutei, o išlaidų atveju - 3223 (3323) eilutei.

Kapitalo mažinimo eilučių vertės nurodomos skliaustuose, nes šios vertės keičia kapitalą žemyn. 3227 eilutėje (3327) pateikiama informacija apie pelno sumą, kuri buvo paskirstyta tarp steigėjų.

Sėkmingai įvedus pirmojo skirsnio duomenis į dokumentą, būtina apskaičiuoti visų verčių sumą. Reikėtų nepamiršti, kad vertė skliausteliuose turi būti atimta iš rezultato. Bendrosios vertės turėtų sutapti su balanse nurodytais duomenimis (III skirsnis).

Nuosavo kapitalo pokyčių ataskaitos I skyriaus užpildymas

Kiekvienas užpildytas skyriaus straipsnis turi savo kodą. Apsvarstykite pirmojo skyriaus užpildymo pavyzdį nenurodydami sumų, atsižvelgiant į 2015 ataskaitinius metus. Pirmiausia duomenys suskirstyti į poskyrius:

- kodas 3100 „Kapitalo suma 2013-12-31“;

- kodas 3200 „Kapitalo dydis 2014 m. gruodžio 31 d.“;

- kodas 3300 "Kapitalo suma nuo 2015-12-31".

Kiekviename iš jų (išskyrus 3100) yra ši informacija:

1. Kodai 3210, 3310 "Viso kapitalo dydžio padidinimas", įskaitant:

- 3211, 3311 „Grynasis pelnas“;

- 3212, 3312 „Ilgalaikio ir nematerialaus turto perkainojimas“;

- 3213, 3313 „Pajamos, tiesiogiai susijusios su kapitalo padidėjimu“;

- 3214, 3314 „Papildoma akcijų emisija“;

- 3215, 3315 „Akcijų nominalios vertės padidėjimas“;

- 3216, 3316 „Jūros pertvarkymas. veidai “.

2. Kodas 3220, 3320 „Kapitalo sumažinimas“, įskaitant:

- 3221, 3321 „Nuostolis“;

- 3222, 3322 „Ilgalaikio ir nematerialaus turto perkainojimas“;

- 3223, 3323 „Išlaidos, tiesiogiai susijusios su kapitalo sumažėjimu“;

- 3224, 3324 „Akcijų nominalios vertės sumažėjimas“;

- 3225, 3325 „Sumažinti akcijų skaičių“;

- 3226, 3326 „Prisiekusiųjų reorganizavimas. veidai “;

- 3227, 3327 „Dividendai“.

3. Kodas 3230, 3330 „Papildomas apmokėtas kapitalas“.

4. Kodas 3240, 3340 „Rezervinis kapitalas“.

Lentelėje pateikiama informacija be stulpelio apie straipsnio pavadinimą: naudojamas tik kodas. Pateikdami ataskaitą turite užpildyti visus 8 stulpelius.

| Kodas | Įstatinis kapitalas | Iš savininkų nupirktos nuosavos akcijos | Papildomas apmokėtas kapitalas | Rezervinis kapitalas | Nepaskirstytasis pelnas (nuostoliai) | Iš viso |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Apie (Ct.) 84 skaičius 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Apie (Ct.) 83 | - | ||

| 3214 | Apie (Ct.) 80 skaičius 75 | Apie (Ct.) 81 susirašinėjant su sc. 75, 91 | Apie (Ct.) 83 susirašinėjant su sc. 19, 75 | - | - | |

| 3215 | Apie (Ct.) 80 skaičius 75 | Apie (Ct.) 83 susirašinėjant su sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Apie (Dt) 84 skaičius 99. „()“ reikšmė | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Apie (Dt) 80 skaičius 75. „()“ reikšmė | Apie (Dt) 83 skaičius 75, vertė yra „()“. Arba apie (Ct.) 83 susirašinėjant su sc. 80 | - | () | ||

| 3225 | Apie (Dt) 80 skaičius 81, reikšmė „()“ | Bendra sąskaitos apyvarta. 81 (jei apie (Dt) suma ›apie (Kt), tada reikšmė„ () “) | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Apie (Dt) 84 skaičius 75, 70, reikšmė „()“ | () |

| 3230 | - | - | Apie (Dt) 83 susirašinėjant su sc. 84 | Apie (Ct.) 82 skaičius 83 | Apie (Ct.) 84 skaičius 83 | - |

| 3240 | - | - | - | - |

Skliausteliuose pateikiamos vertės, kurios atimamos skaičiuojant, o brūkšnys reiškia tuščią stulpelį. Lentelėje pateiktas užpildymo pavyzdys, nenurodant duomenų sumų pirmame nuosavybės pokyčių ataskaitos skyriuje.

3300 pogrupio eilutės užpildomos taip pat, kaip 3200. Užpildžius kiekvieną stulpelį, rodoma galutinė vertė, kuri nurodoma 3210 ir 3220 pogrupių eilutėse, o paskui - bendroje metų kapitalo charakteristikoje (3100, 3200 eilutė). Norėdami nustatyti stulpelio „Iš viso“ vertę, turite sudėti visus kiekvieno stulpelio duomenis iš eilės.

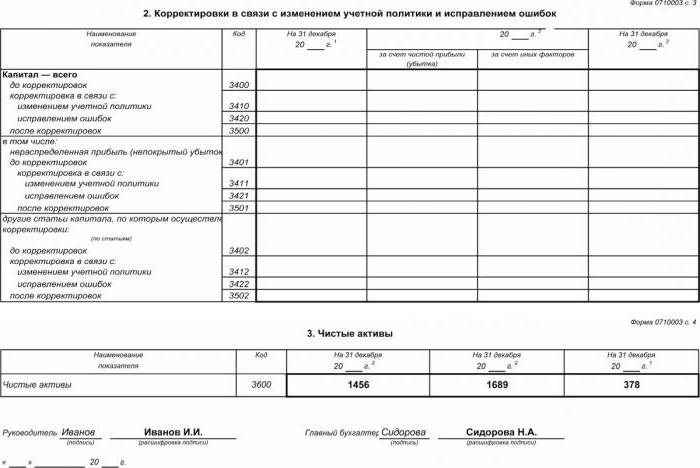

II skyrius - Klaidų taisymas ir taisymas

Kaip ir pirmame skirsnyje, duomenys rodo ataskaitinį laikotarpį ir dvejus metus prieš jį. Nuosavo kapitalo pokyčių ataskaitos sudarymas naudojant šį dokumentą yra privalomas tik tais atvejais, kai per ataskaitinį laikotarpį buvo pakeisti įmonės apskaitos principai arba buvo ištaisytos rimtos ankstesnių metų klaidos.

Ataskaita sudaroma lentelės pavidalu, nurodant rodiklių pavadinimus, jų kodus ir 3 nagrinėjamų laikotarpių reikšmes. Dokumentas sudaromas naudojant algoritmą:

- Prieš patikslindami 3400 eilutėje nurodykite kapitalo sumą.

- 3410 eilutėje atspindimos koregavimo vertės dėl įmonės apskaitos politikos pokyčių.

- 3420 eilutėje atspindėkite koregavimo vertę dėl klaidų pataisų.

- Būtinoje 3401-3502 eilutėje išsamiai nurodykite pagrindinio objekto patikslinimo priežastį.

Antrasis ir trečiasis algoritmo punktai vykdomi atsižvelgiant į būtinus veiksmus: koregavimas atliekamas dėl klaidų ištaisymo ar organizacijos apskaitos politikos pakeitimų.

Nuosavo kapitalo pokyčių ataskaita: III skirsnis

Trečiosios ataskaitos dalies formoje yra informacija apie 3 grynąjį įmonių turtą per tris ataskaitinius laikotarpius. Grynasis turtas yra ilgalaikio ir trumpalaikio turto, kuris yra užtikrintas nuosavybe, vertės suma. AO ir LLC grynojo turto vertė apskaičiuojama pagal RF Finansų ministerijos nurodymą.

Apskaita yra pagrindinis grynojo turto apskaičiavimo duomenų šaltinis. Skaičiavimų vertės imamos iš balanso (1 forma). Grynojo turto formulė yra: Ch.a. = A - Apie - Z, kur:

- A - turtas, į kurį atsižvelgiama (trumpalaikis ir ilgalaikis turtas, balanso I – II skyriai);

- Apie - apskaičiuoti prisiimtų įsipareigojimų sumą (neįskaitant atidėtų pajamų nemokamai ar teikiant valstybės paramą);

- З - akcininkų skola nuo įnašo į įstatinį kapitalą sumos.

AO arba LLC yra ypač svarbu stebėti grynojo turto rodiklį: jis visada bus lygus ar didesnis už įstatinį kapitalą.Jei šios sąlygos nesilaikoma, būtina imtis priemonių, kad jos būtų laikomasi: sumažinkite steigėjų įneštų nuosavų lėšų sumą.

Parengti nuosavybės pokyčių ataskaitą 2016 m

2016 m. Finansinės atskaitomybės parengimas nebuvo koreguojamas. 3 formą vis dar sudaro keturios dalys: pavadinimas ir trys skyriai.

Pavadinime turėtų būti pagrindinė informacija apie įmonę:

- vardas;

- OKPO, TIN;

- juridinis organizacijos tipas, OKOPF kodas;

- OKVED;

- ataskaitiniai metai ir dokumentų pildymo data;

- nuosavybės forma ir OKFS kodas;

- Suapvalinimo kodo nurodymas sumoms iki tūkstančių rublių (384) arba milijonams (385).

Didžioji dalis titulinio puslapio yra parengta kaip ir kitos ataskaitų formos.

Duomenys turi būti nurodomi paeiliui kiekvienais metais (nuo trečiųjų iki ataskaitinių metų), neigiamos vertės turėtų būti pridedamos skliaustuose. Tuščius laukus užpildykite brūkšneliu. Paskutinė 2015 m. Metinės ataskaitos pateikimo data yra data, 2016 m.

Nuosavo kapitalo pokyčių ataskaitos finansinė analizė

Kokybinė metinės ataskaitos, ypač 3 formos, analizė leidžia įvertinti įmonės plėtrą dinamikoje ir nustatyti tolesnius finansinės veiklos tikslus. Duomenų susisteminimo rezultatai gali nurodyti artimiausią organizacijos ateitį: bankrotą ar padidėjusį pelną. Atsižvelgdamas į ataskaitos apie kapitalo pokyčius rodiklius, specialistas sugeba išryškinti stipriąsias ir silpnąsias puses, taip suteikdamas vadovybei galimybę reguliuoti savo verslo politiką palankiomis sąlygomis.

Ataskaitų analizės pobūdis priklauso nuo tikslo, kuris gali būti tiesiog duomenų stebėjimas arba likvidumo, kreditingumo, mokumo ir kitų įmonės efektyvumo rodiklių nustatymas. Skaičiavimams naudojant atitinkamus koeficientus.

Pagrindiniai įmonės kapitalo srauto rodikliai yra pajamų ir lėšų disponavimo koeficientas, kuris nustatomas pagal šias formules:n = П ÷ Сc.g., Kį = V ÷ Cng. Pajamų koeficientas apskaičiuojamas kaip gauto kapitalo sumos ir likučio santykis metų pabaigoje, o disponavimo koeficientas - kaip disponuotų lėšų suma likučiui metų pradžioje. Jei pajamų santykis viršija perleidimo koeficiento vertę, tada įmonės nuosavybė praturtinama. Taisyklė taip pat galioja priešinga kryptimi.

Nuosavo kapitalo pokyčių ataskaita yra įtraukta į įstatymų numatytą finansinę atskaitomybę, kurią sudaro keturios formos. Įrašai daromi tik remiantis apskaitos duomenimis. Didžioji dalis informacijos perkeliama iš balanso. Apskaičiavus bendrą 3 formos sumą, būtina patikrinti jų sutapimą su 1 formos duomenimis.