Diskonto normos sąvoka naudojama siekiant dabartinę vertę suteikti ateityje. Diskonto norma yra palūkanų norma, naudojama būsimiems finansiniams srautams perskaičiuoti į tą pačią dabartinės vertės sumą.

Diskonto normos koeficientas apskaičiuojamas skirtingais būdais, atsižvelgiant į užduotį. Šiuolaikiniame versle įmonių ar atskirų padalinių vadovai susiduria su visiškai skirtingomis užduotimis:

- įgyvendinimas investicijų analizė;

- verslo planavimas;

- verslo vertinimas.

Visoms šioms sritims pagrindas yra diskonto norma (jos apskaičiavimas), nes šio rodiklio apibrėžimas daro tiesioginę įtaką sprendimų priėmimui dėl investicijų, įmonės įvertinimo ar tam tikrų rūšių verslo.

Diskonto norma ekonominiu požiūriu

Diskontavimas nustato pinigų srautus (jų vertę), susijusius su būsimais laikotarpiais (tai yra, būsimas pajamas ateityje). Norėdami teisingai įvertinti būsimas pajamas, turite turėti informacijos apie šių rodiklių prognozes:

- investicijos;

- išlaidos;

- pajamos

- kapitalo struktūra;

- turto likutinė vertė;

- diskonto norma.

Pagrindinis diskonto normos rodiklio tikslas yra įvertinti investicijų efektyvumą. Šis rodiklis reiškia 1 rublio grąžos normą. investuoto kapitalo.

Diskonto norma, kurios apskaičiavimas lemia būtiną investicijų sumą būsimoms pajamoms gauti, yra pagrindinis rodiklis renkantis investicinius projektus.

Diskonto norma atspindi pinigų vertę, atsižvelgiant į laikinus veiksnius ir riziką. Jei mes kalbame apie specifiką, tai greičiau atspindi individualų vertinimą.

Investicinių projektų pasirinkimo naudojant diskonto normos koeficientą pavyzdys

Svarstymui siūlomi du projektai A ir C. Abiejuose projektuose pradiniame etape reikalaujama investuoti 1 000 rublių. Kitų išlaidų nereikia. Jei investuosite į A projektą, tada kasmet galite uždirbti 1000 rublių pajamų. Jei įgyvendinsite projektą C, tada pirmųjų ir antrųjų metų pabaigoje pajamos bus 600 rublių, o trečiųjų pabaigoje - 2200 rublių. Turite pasirinkti projektą, 20% per metus - numatomą diskonto normą.

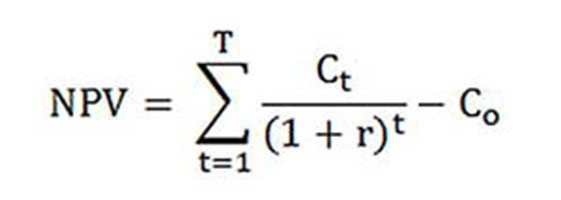

NPV (A ir C projektų dabartinė vertė) apskaičiavimas atliekamas pagal formulę.

Ct - pinigų srautai laikotarpiui nuo pirmųjų iki trečiųjų metų;

Bendra pradinė investicija - 1000 rublių;

r - diskonto norma - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubliai .;

NPVSu = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rublių.

Taigi paaiškėja, kad investuotojui yra naudingiau pasirinkti projektą C. Tačiau jei dabartinė diskonto norma būtų 30%, tada projektų kaina būtų beveik tokia pati - 816 ir 818 rublių.

Šis pavyzdys rodo, kad investuotojo sprendimas visiškai priklauso nuo diskonto normos.

Siūlomi įvairūs diskonto normos apskaičiavimo metodai. Šiame straipsnyje jie bus tiriami dėl objektyvumo mažėjančia tvarka.

Vidutinė svertinė kapitalo kaina

Dažniausiai, skaičiuojant investicijas, diskonto norma nustatoma kaip vidutinė svertinė kapitalo kaina, atsižvelgiant į nuosavybės (nuosavo kapitalo) ir paskolų sąnaudų rodiklius. Tai yra objektyviausias būdas apskaičiuoti diskonto normą finansiniams srautams. Vienintelis jo trūkumas yra tas, kad praktiškai ne visos įmonės gali ja naudotis.

Norint atlikti vertinimą nuosavas kapitalas Naudojamas ilgalaikio turto vertinimo (CAPM) modelis.

Dvidešimtojo amžiaus pabaigoje amerikiečių ekonomistai Johnas Grahamas ir Campbellas Harvey apklausė 392 įvairių sričių įmonių direktorius ir finansų direktorius, norėdami išsiaiškinti, kaip jie priima sprendimus, į ką pirmiausia atkreipia dėmesį. Apklausos metu paaiškėjo, kad dažniausiai naudojama akademinė teorija, tiksliau, dauguma firmų apskaičiuoja savo kapitalą pagal CAPM modelį.

Nuosavo kapitalo kaina (skaičiavimo formulė)

Skaičiuojant nuosavybės kainą, diskonto norma yra laikoma kitaip.

Pakartotinė grąžos norma arba, kitu atveju, nuosavybės diskonto norma apskaičiuojama taip:

Re = rf +? (Rm - rf).

Kur yra diskonto normos sudedamosios dalys:

- rf - nerizikinga grąžos norma;

- ? - koeficientas, kuris nustato, kaip keičiasi bendrovės akcijų kaina, palyginti su visų tam tikro rinkos segmento firmų akcijų kainų pokyčiais;

- rm - vidutinė rinkos grąža akcijų rinkoje;

- (rm - rf) - rinkos rizikos premija.

Skirtingos šalys modelio komponentų apibrėžimą vertina skirtingai. Didelis pasirinkimas priklauso nuo bendro valstybės požiūrio į skaičiavimą. Svarbu išstudijuoti ir suprasti kiekvieną iš šių rodiklių atskirai, kokiu būdu galima nustatyti grynųjų pinigų srautus. Todėl modelio „Ilgalaikio turto vertės nustatymas“ elementai bus išsamiau nagrinėjami toliau. Taip pat įvertinamas kiekvieno komponento objektyvumas ir diskonto norma.

Komponentų modeliai

Rf rodiklis yra investicijų į nerizikingą turtą grąžos norma. Tikruoju turtu vadinamas turtas, kai investuojama į riziką, lygią nuliui. Tai daugiausia apima vyriausybės vertybinius popierius. Skirtingų šalių diskonto normos rizika apskaičiuojama skirtingai. Taigi, pavyzdžiui, JAV iždo vekseliai yra klasifikuojami kaip nerizikingas turtas. Pavyzdžiui, mūsų šalyje toks turtas yra Rusija-30 (Rusijos euroobligacijos), kurio terminas yra 30 metų. Informacija apie šių vertybinių popierių pajamingumą pateikiama daugelyje ekonominių ir finansinių spaudos priemonių, tokių kaip laikraštis „Vedomosti“, „Kommersant“, „The Moscow Times“.

Pagal koeficientą su ženklu modelio klausimas nurodo jautrumą sisteminės rinkos rizikos pokyčiams, atsirandantiems dėl konkrečios įmonės vertybinių popierių pajamingumo rodiklių. Taigi, jei rodiklis yra lygus vienetui, tada šios įmonės akcijų vertės pokyčiai visiškai sutampa su rinkos pokyčiais. Jei α-koeficientas = 1,3, tada tikimasi, kad bendrai pakilus rinkai, šios bendrovės akcijų kaina augs 30% greičiau nei rinkoje. Ir atitinkamai priešingai.

Šalyse, kuriose plėtojama vertybinių popierių rinka, α-koeficientą vertina specializuotos informacijos ir analizės agentūros, investicinės ir konsultavimo kompanijos ir ši informacija skelbiama specializuotuose periodiniuose leidiniuose, analizuojančiuose akcijų rinkas ir finansinius katalogus.

Rm - rf rodiklis, kuris yra rinkos rizikos premija, yra suma, kuria vidutinė rinkos grąža akcijų rinkoje jau seniai viršija nerizikingų vertybinių popierių grąžos normą. Jos apskaičiavimas grindžiamas statistiniais duomenimis apie ilgalaikį rinkos įmokų dydį.

Vidutinė svertinė kapitalo kaina

Jei finansuodamas projektą ne tik savo, bet ir skolintos lėšos tada iš šio projekto gautos pajamos turėtų kompensuoti ne tik riziką, susijusią su nuosavų lėšų investavimu, bet ir lėšas, išleistas skolintam kapitalui gauti. Nuosavo ir skolinto kapitalo vertei apskaičiuoti naudojama vidutinė svertinė kapitalo kaina, apskaičiuojant žemiau pateiktą formulę.

Diskonto normai apskaičiuoti naudojamas CAPM modelis. Re yra nuosavybės grąžos norma.

D yra skolinto kapitalo rinkos vertė. Beveik parodo įmonės paskolų sumą pagal finansinę atskaitomybę. Jei tokių duomenų nėra, naudokite standartinį panašių firmų nuosavų ir pasiskolintų lėšų santykį.

E yra nuosavybės (nuosavybės) rinkos vertė. Gaunamas padauginus bendrą paprastos rūšies bendrovės akcijų skaičių iš vienos akcijos kainos.

Rd reiškia skolinto įmonės kapitalo grąžos normą. Tokias išlaidas sudaro informacija apie banko palūkanas už paskolos ir korporacijų tipo obligacijas. Be to, koreguojamas pasiskolinto kapitalo vertinimas, atsižvelgiant į pajamų mokesčio tarifą. Paskolų ir paskolų palūkanos pagal mokesčių įstatymus priskiriamos prekių savikainai, taip sumažinant mokesčio bazę.

Tc - pajamų mokestis.

WACC modelis: skaičiavimo pavyzdys

Naudojant WACC modelį, nurodoma X bendrovės diskonto norma.

Skaičiavimo formulei (pavyzdys buvo pateiktas apskaičiuojant vidutinę svertinę kapitalo kainą) reikalingi šie įvesties rodikliai.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Taigi, nuosavas kapitalas (jo pelningumas) yra lygus:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - dalis, kurią užima įstatinio kapitalo rinkos vertė, atsižvelgiant į bendrą įmonės X kapitalo kainą.

Rd = 12% - vidutinis įmonės X skolinimosi išlaidų lygis.

D / V = 20% - bendrovės pasiskolintų lėšų dalis bendroje kapitalo išlaidų sumoje.

tc = 25% - pajamų mokesčio rodiklis.

Taigi, WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Kaip minėta pirmiau, tam tikri diskonto normos apskaičiavimo metodai netinka visoms įmonėms. Ir ši technika yra tik šis atvejis.

Firmos geriau pasirenka kitus diskonto normos apskaičiavimo metodus, jei įmonė nėra atvira akcinė bendrovė, o jos akcijos neparduodamos biržoje. Arba, jei įmonė neturi pakankamai statistikos, kad galėtų nustatyti? - koeficientą, ir neįmanoma rasti panašių bendrovių.

Kaupiamojo vertinimo metodika

Labiausiai paplitęs ir praktikoje dažniausiai naudojamas kaupiamasis metodas, kurio pagalba taip pat įvertinama diskonto norma. Skaičiavimas pagal šią metodiką apima šias išvadas:

- jei investicijos neapima rizikos, tuomet investuotojai reikalauja nerizikingos savo kapitalo grąžos (grąžos norma atitiktų investicijų į turtą be rizikos grąžą);

- kuo aukščiau investuotojas įvertina projekto riziką, tuo aukštesni reikalavimai jo pelningumui.

Todėl apskaičiuojant diskonto normą reikia atsižvelgti į vadinamąją rizikos premiją. Atitinkamai diskonto norma bus apskaičiuojama taip:

R = Rf + R1 + ... + Rt,

kur R yra diskonto norma;

Rf - nerizikinga grąžos norma;

R1 + ... + Rt - rizikos priemokos už įvairius rizikos veiksnius.

Vieną ar kitą rizikos veiksnį, taip pat kiekvienos rizikos premijos reikšmingumą praktiškai įmanoma nustatyti tik ekspertų priemonėmis.

Vertinimo rekomendacijos

Kai nustatomas investicinių projektų efektyvumas, taikant sukauptą diskonto normos apskaičiavimo metodą rekomenduojama atsižvelgti į 3 rizikos rūšis:

- rizika, kylanti dėl projekto dalyvių nesąžiningumo;

- rizika, kylanti dėl planuojamų negauti pajamų;

- šalies rizika.

Šalies rizikos vertė nurodoma įvairiuose reitinguose, kuriuos sudaro specialios reitingų firmos ir konsultavimo įmonės (pavyzdžiui, BERI). Tai, kad projekto dalyviai yra nepatikimi, kompensuojama rizikos priemoka, rekomenduojama ne daugiau kaip 5 proc.Rizika, kylanti dėl planuojamų negauti pajamų, nustatoma atsižvelgiant į projekto tikslus. Yra speciali skaičiavimo lentelė.

Šiuo metodu apskaičiuotos nuolaidų normos yra gana subjektyvios (jos per daug priklauso nuo ekspertų rizikos įvertinimo). Jie taip pat yra daug mažiau tikslūs nei skaičiavimo metodika, pagrįsta „Ilgalaikio turto įvertinimo“ modeliu.

Ekspertinis vertinimas ir kiti skaičiavimo metodai

Paprasčiausias būdas apskaičiuoti diskonto normą ir gana populiarus realiame gyvenime yra nustatyti jį ekspertų metodu, atsižvelgiant į investuotojų reikalavimus.

Akivaizdu, kad už privatūs investuotojai skaičiavimas remiantis formulėmis negali būti vienintelis būdas nuspręsti dėl projekto / verslo diskonto normos nustatymo teisingumo. Bet kokie matematiniai modeliai gali tik apytiksliai įvertinti situacijos realumą. Investuotojai, remdamiesi savo žiniomis ir patirtimi, sugeba nustatyti pakankamą projekto pelningumą ir remiasi juo kaip diskonto norma, atlikdami skaičiavimus. Tačiau norėdamas gauti pakankamą patirtį, investuotojas turi būti labai gerai išmanantis rinką, turintis didelę patirtį.

Tačiau reikia manyti, kad ekspertų metodika yra mažiausiai tiksli ir gali gerai iškreipti verslo (projektų) vertinimo rezultatus. Todėl rekomenduojama, kad nustatant diskonto normą ekspertiniais ar kaupiamaisiais metodais, privaloma išanalizuoti projekto jautrumą diskonto normos pokyčiams. Tokiu atveju investuotojai bus kiek įmanoma tikslesni.

Žinoma, yra ir alternatyvių diskonto normos apskaičiavimo būdų. Pavyzdžiui, arbitražo kainų nustatymo teorija, dividendų augimo modelis. Bet šias teorijas labai sunku suprasti ir jos retai pritaikomos praktikoje.

Diskonto normos taikymas realiame gyvenime

Baigdamas norėčiau atkreipti dėmesį, kad daugumai veiklos procese esančių įmonių reikia nustatyti diskonto normą. Reikia suprasti, kad tiksliausią rodiklį galima gauti naudojant WACC metodiką, o likę metodai turi reikšmingą klaidą.

Darbe dažnai nereikia apskaičiuoti diskonto normos. Tai daugiausia lemia didelių ir reikšmingų projektų įvertinimas. Jų įgyvendinimas reikalauja pakeisti kapitalo struktūrą, bendrovės akcijų kainą. Tokiais atvejais diskonto norma ir jos apskaičiavimo būdas yra suderinami su banku investuotoju. Jie daugiausia dėmesio skiria rizikai, kurią patiria panašios įmonės ir rinkos.

Tam tikrų metodų taikymas taip pat priklauso nuo projekto. Tais atvejais, kai pramonės standartai, gamybos technologija, finansavimas yra suprantami ir žinomi, kaupiama statistika, naudojama standartinė įmonėje nustatyta diskonto norma. Vertindami mažus ir vidutinius projektus, remkitės skaičiavimu atsipirkimo laikotarpiai daugiausia dėmesio skiriant struktūros ir išorinės konkurencinės aplinkos analizei. Iš tikrųjų yra derinami realių pasirinkimo sandorių ir pinigų srautų diskonto normos apskaičiavimo metodai.

Atminkite, kad diskonto norma yra tik tarpinė priemonė vertinant projektus ar turtą. Tiesą sakant, vertinimas visada yra subjektyvus, svarbiausia, kad jis būtų logiškas.

Yra tokia klaida - du kartus atsižvelgiama į ekonominę riziką. Pavyzdžiui, dažnai painiojamos dvi sąvokos - šalies rizika ir infliacija. Dėl to diskonto norma padidėja dvigubai, atsiranda prieštaravimai.

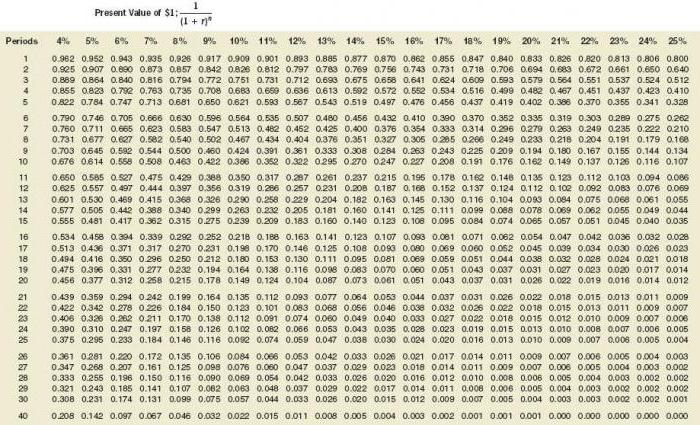

Ne visada reikia skaičiuoti. Yra speciali lentelė diskonto normai apskaičiuoti, kurią labai lengva naudoti.

Taip pat geras rodiklis yra paskolos kaina konkrečiam skolininkui.Diskonto normos nustatymo pagrindas gali būti faktinė kredito norma ir rinkoje esančių obligacijų pelningumo lygis. Galų gale projekto pelningumas egzistuoja ne tik jo paties aplinkoje, jį paveikia ir bendra ekonominė padėtis rinkoje.

Tačiau gauti rodikliai taip pat reikalauja reikšmingų pakeitimų, susijusių su paties verslo (projekto) rizika. Šiuo metu dažnai naudojama realių galimybių metodika, tačiau metodologiniu požiūriu ji yra labai sudėtinga.

Siekiant atsižvelgti į tokius rizikos veiksnius kaip projekto sustabdymo galimybė, technologijos pokyčiai, rinkos nuostoliai, projektų vertinimo praktika, dirbtinai padidinamos diskonto normos (iki 50%). Be to, už šių skaičių nėra teorijos. Panašius rezultatus galima lengvai gauti naudojant sudėtingus skaičiavimus, kuriais bet kuriuo atveju dauguma prognozuojamų rodiklių būtų nustatomi subjektyviai.

Teisingai nustatant diskonto normą yra problema, susijusi su pagrindiniu informacijos turinio reikalavimu, sugeneruotu finansinėse ataskaitose ir apskaitoje. Kitaip tariant, jei yra pagrindo abejoti, ar turtas ar įsipareigojimai įvertinti teisingai ir ar atidėtas atlygis grynaisiais, turėtų būti taikoma nuolaida.

Renkantis diskonto normą, svarbu suprasti, kad ji turėtų būti kuo arčiau normos, kurią realioje aplinkoje gauna banko kreditorius skolininkas.

Taigi tam tikro turto (pavyzdžiui, pagrindinio) diskonto norma yra lygi normai, kurią turėtų sumokėti įmonė, pritraukdama lėšų panašiam turtui įsigyti.