Likvidumas naudojamas, jei būtina įvertinti juridinio asmens galimybes padengti trumpalaikius įsipareigojimus iš savo turto. Likvidumas yra susijęs su sparta, kuria įmonė gali paversti savo turtą finansu. Greitas santykis parodo, kiek skolų padengs įmonės grynieji ištekliai ir jų ekvivalentai.

Įmonės likvidumo koncepcija

Likvidumo koeficientai taikomi įmonės turtui. Remiantis įgyvendinimo tempu, jie yra:

- Labai skystas. Šiam turtui nereikia parduoti arba jis parduodamas beveik akimirksniu. Tai apima trumpalaikę finansinės investicijos ir lėšos.

- Greitas skystis. Šio turto pardavimas trunka neilgai. Tai apima gautinas skolas ir trumpalaikes.

- Vidutinis skystis. Jis parduodamas praradus dalį kainos, arba pakankamai ilgai. Susijusios įmonės atsargos.

Trijų rūšių šansai

Atsižvelgiant į turto pardavimo greitį, yra trys rodiklių tipai:

- Absoliutus likvidumo koeficientas, apskaičiuotas turtui su dideliu mokumu.

- Greitas santykis (arba greitas). Jį lemia didelio ir greito likvidumo turto turtas.

- Srovės santykis. Taikomas visam trumpalaikiam turtui.

Bet kuris iš šių rodiklių suteikia galimybę įvertinti įmonės likvidumą, atsižvelgiant į datą.

Kas yra skubus likvidumas

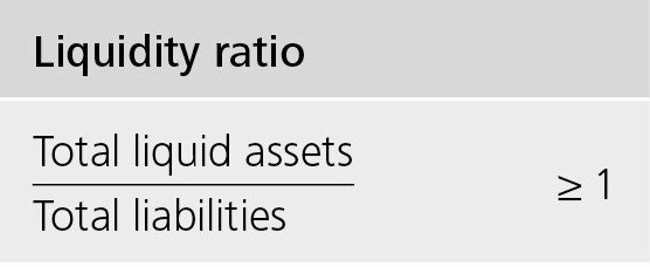

Greitas santykis parodo įmonės sugebėjimą padengti trumpalaikę skolą parduodant labai likvidus turtas. Likvidus turtas reiškia pinigus, trumpalaikes finansines investicijas, skolininkų skolas, kurių grąžinimas numatomas per metus.

Kita versija: paimta visa trumpalaikio turto suma, iš jos pašalinama atsargų suma.

Šį santykį kartu su dabartiniu santykiu plačiai naudoja Rusijos ir užsienio įmonės. Tačiau, skirtingai nei pastarieji, apskaičiuojant skubų likvidumą, atsargos, kurios nėra labai likvidžios, yra pašalinamos iš bendro trumpalaikio turto rodiklio.

Greitas (skubus) likvidumo koeficientas parodo pinigų ir jų ekvivalentų santykį. Tai yra, šis santykis tiksliau parodo įmonės likvidumo KPI nei dabartinio mokumo KPI.

Įmonių darbe daroma prielaida, kad augant likvidumo (neatidėliotino ir esamo) santykiams, didėja ir įmonės galimybės padengti savo įsipareigojimus. Tačiau per didelės vertės gali reikšti apyvartinių lėšų panaudojimo neefektyvumą. Pateikiame pavyzdį: įmonė turi didelę pinigų sumą, kurios nenaudoja, tačiau galėtų investuoti į kitų įmonių turtą ir uždirbti pelno.

Ką rodo greitas likvidumas

Greitas likvidumo rodiklis suteikia galimybę apskaičiuoti įmonės einamųjų skolų dalį, kurią per trumpą laiką gali padengti nuosavi ištekliai. Rodiklio skaičiavimas atliekamas tam tikru skaičiumi ar skaičiais, jei reikia žinoti koeficiento dinamiką.

Toks mokumo apskaičiavimas yra įdomiausias įmonės partneriams, teikiantiems jai paskolas. Tačiau rodikliai naudojami ir pačios įmonės interesais. Apskaičiavimo raštingumas iš esmės priklauso nuo informacijos apie šaltinį, kuris naudojamas apskaičiuojant rodiklį, kokybės.

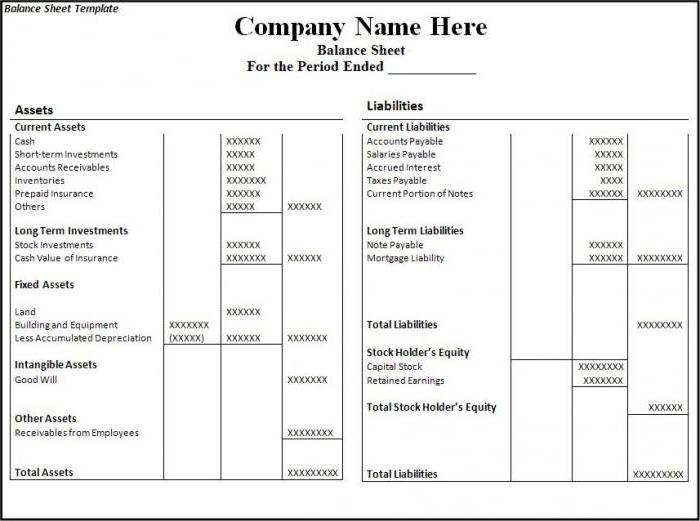

Informacija skaičiavimams yra paimta iš įmonės finansinių ataskaitų.Veikiau iš tų dalių, kuriose nurodomas trumpalaikis turtas ir trumpalaikės paskolos. Jei įtrauksite informaciją apie turtą, kurio realus pardavimo greitis bus mažesnis nei tikėtasi (pavyzdžiui: duomenys apie nepatikimus vertybinius popierius ar pradelstas gautinas sumas), realus vaizdas jau bus iškraipytas. Dėl to skaičiavimų metu svarbu ištirti ir duomenų, kurie buvo naudojami skaičiavimui, kokybę. Jei kyla abejonių dėl duomenų kokybės, geriau juos neįtraukti.

Kaip apskaičiuoti greitą santykį

Rodiklio formulė yra tokia: labai likvidžio ir greito likvidumo turto skaičiaus ir skolos, kurią reikia padengti per metus, santykis.

Skaitiklis yra lėšų, trumpalaikių skolininkų skolų ir tų pačių finansinių investicijų suma. Jį taip pat galima apskaičiuoti taip: trumpalaikio turto suma, sumažinta iš atsargų dydžio.

Trumpalaikiai įsipareigojimai - esamų skolų kreditoriams dalis.

Apskaičiuojame greitą santykį balanse:

Lengvai parduodamas turtas (A1) / (Neatidėliotini įsipareigojimai (P1) + Trumpalaikės paskolos ir paskolos) = 1250 eilutė 1 forma + 1240 eilutė 1 forma) / (1520 eilutė 1 forma + 1510 eilutė 1 forma).

Optimali vertė: virš vienos. Žemiau pateiktas rodiklis parodo, kad reikia reguliariai dirbti su gautinomis sumomis, kad įmonė turėtų galimybę dalį savo trumpalaikio turto pervesti į lėšas atsiskaitymui su savo partneriais.

Mes analizuojame gautus rodiklius

Greitojo santykio vertė interpretuojama skirtingai.

Rodiklis lygus vienetui: greitai parduodamo ir labai likvidžio turto vertė padengia skolą.

Rodiklis yra didesnis nei vienas: galima parduoti turtą ir padengti trumpalaikiai įsipareigojimai. Po to dalis lėšų vis tiek liks įmonės žinioje.

Absoliutus (skubus) likvidumo koeficientas yra mažesnis nei vienas: greitai parduodamo turto nepakanka, kad per trumpą laiką būtų galima sumokėti visą einamąją skolą. Čia optimali vertė yra nuo 0,7 iki 1. Per žemi rodikliai yra nepalankūs, ypač jei skaičiavime yra daug skaičių, susijusių su gautinomis sumomis.

Koeficiento dinamikos analizė

Dinamikos tyrimas gali parodyti:

- Augimo rodiklis rodo padidėjusias įmonės galimybes padengti savo trumpalaikius įsipareigojimus per trumpą laiką. Tačiau per dideli augimo tempai rodo turto apyvartos sumažėjimą ir dėl to sumažėjusį įmonės pelningumą.

- Rodiklio sumažėjimas rodo mokumo (likvidumo) sumažėjimą trumpalaikių skolų atžvilgiu.

Kas daro įtaką mokumui

Priklausomybę nuo kai kurių rodiklių galima nustatyti apskaičiavimo formule. Skaitytuvo padidėjimas reikš vertės padidėjimą. Kitaip tariant, padaugės straipsnių:

- grynųjų pinigų likutis;

- trumpalaikės finansinės investicijos;

- vienerių metų termino gautinos sumos.

Padidinus vardiklį, sumažėja koeficiento vertė. Rodiklis sumažės dėl:

- padidinti trumpam laikotarpiui išduodamų paskolų kiekį;

- trumpalaikių skolų padidėjimas tiems, kurie išdavė paskolas;

- likusią skolą kreditoriams.

Išvada

Optimalius įmonės veiklos rezultatus įrodo faktas, kad turima suma turėtų padengti apie dvidešimt procentų dabartinių įsipareigojimų. Tačiau kai kurioms Rusijos organizacijoms, atsižvelgiant į trumpalaikių skolų struktūrą ir jų nevienalytiškumą, santykis gali būti bent 0,5.

- Ksl = (trumpalaikis turtas - atsargos) / trumpalaikiai įsipareigojimai.

Greitas likvidumo koeficientas, kurio formulė nurodyta aukščiau, parodo įmonės sugebėjimą įvykdyti dabartinius įsipareigojimus parduodant labai likvidų turtą.