Kai juridinis asmuo turi laisvų finansinių išteklių, jis gali juos naudoti keliais būdais. Galite sukurti rezervinį fondą, galite juos išleisti naujos, modernesnės įrangos pirkimui arba investuoti į kitą įmonę. Pastaroji galimybė vadinama „finansinėmis investicijomis į plėtrą“ arba, kitaip tariant, „investicijomis“. Tai bus aptarta vėliau.

Finansinių investicijų vaidmuo

Investuoti savo pinigus į kažkieno verslą visada yra rizikinga. Prieš nusprendžiant žengti tokį žingsnį, reikia atidžiai ištirti rinką, įmonės poziciją joje, kokios yra jos perspektyvos ir problemos. Jei tai yra nauja idėja, tada, be abejo, išsamiai svarstomas verslo planas, analizuojamos prognozės ir grąžinimo terminas. Kartais šiuo sunkiu klausimu negalima apsieiti be specialistų, kurie įvertins rizikos laipsnį ir pasiūlys pelningiausius variantus, pagalbos.

Bet kokiu atveju finansinės investicijos yra pažangos variklis. Kuo didesnės investicijos (nesvarbu, kurioje srityje), tuo daugiau galimybių tobulėti - tai reiškia, kad padidinsite savo konkurencingumą, padėtį rinkoje, prekių kokybę, atlyginimus darbuotojams ir panašiai grandinėje. Labiausiai išsivysčiusios šalys, turinčios aukštą gyvenimo lygį, yra tos, kuriomis kitos valstybės pasitiki savo finansais.

Ką galima priskirti finansinėms investicijoms

Apskaitoje laikoma, kad finansinės investicijos yra:

- Vertybiniai popieriai, išleisti valstybės ar atitinkamų savivaldybių institucijų.

- Trečiųjų šalių vertybiniai popieriai, kuriuose turi būti užfiksuota išpirkimo data ir vertė su palūkanomis.

- Tai gali būti paprasti kitų bendrovių, net dukterinių įmonių, įnašai.

- Finansinės investicijos yra paskolos iš vienos organizacijos kitai.

- Indėliai bankuose.

- Įmokos į bendrijų įstatinį kapitalą.

Finansinių investicijų buvimo sąlygos

Finansinių investicijų apskaita apskaitoje bus atliekama, jei tenkinamos tam tikros sąlygos. Pirmiausia būtina pateikti oficialiai vykdomus ir pasirašytus dokumentus, patvirtinančius lėšų gavimą ir įpareigojančius juos grąžinti su palūkanomis.

Antra, bet kuri organizacija, teikianti investicijas, turėtų suprasti, kad kartu su paskolomis ji gauna finansinę riziką:

- kainų padidėjimas ir pinigų nuvertėjimas;

- skolininko nemokumas;

- skolinančios įmonės bankroto pranešimai ir kt.

Ir trečioji sąlyga, kurią turi atitikti finansinės investicijos: jos turi duoti ekonominę naudą organizacijai. Paprastai jos išreiškiamos kaip būsimos pajamos ir išreiškiamos procentine dalimi nuo investuotos sumos.

Ko negalima priskirti finansinėms investicijoms

Finansinės paskolos apima įvairias paskolas, tačiau jūs turite aiškiai suprasti, kokie gali būti vertybiniai popieriai klaidinti buhalterių ir svarstomos investicijos, nors jų nėra. Įstatymas aiškiai nustato, kas negali būti laikoma finansinėmis investicijomis:

- Ūkio subjekto išleistos akcijos perparduoti ar panaikinti.

- Atsiskaitymas už prekes ar paslaugas su partneriu su vekseliu.

- Bet kokios investicijos į savo įmonės plėtrą. Pavyzdžiui, pinigų paskirstymas įrangai ar nematerialiajam turtui, už kurį suteikiama paskola, atnaujinti.

- Bet kokie brangūs daiktai, antikvariniai daiktai, kurie nėra pagrindinės veiklos objektas.

Finansinių investicijų rūšys

Yra keletas būdų, kaip klasifikuoti investicijas. Populiariausias toks skirstymas į grupes:

- Kalbant apie diegimo kapitalą, finansinės investicijos gali jį suformuoti arba jo visai neliečia.Pvz., Išleidžiamos akcijos ir investiciniai sertifikatai, skirti formuoti ar papildyti pagrindinį kapitalą, tačiau obligacijos, taupymo sertifikatai neturi nieko bendra.

- Nuosavybės forma gali būti valstybinė arba privati.

- Svarbu ir branda: ilgalaikiai gali trukti ilgiau nei vienerius metus, trumpalaikiai - tik iki 12 mėnesių. Tokių finansinių investicijų pavyzdžiai pateikti paveiksle.

Vertybinių popierių rūšys

Kitas svarbus dalykas yra suprasti, kokie vertybiniai popieriai gali būti laikomi finansinėmis investicijomis.

Visų pirma tai yra atsargos. Pateikia vertybinį popierių, kurį išleido subjektas, turėdamas tikslą įstatinio kapitalo formavimas. Akcijos savininkas turi teisę gauti dividendus, tai yra palūkanas už pelną, jis gali dalyvauti visuotiniuose susirinkimuose priimant valdymo sprendimus.

Pagrindinis skolinis įsipareigojimas yra vekselis. Tai yra finansinė priemonė, kuria galite valdyti skolininką, nurodydami, kiek ir iki kada jis turėtų sumokėti kreditoriui.

Ryšys. Dažniausiai jį išduoda valstybinės įstaigos. Tai turi pradinę kainą, kurią skolininkas privalo grąžinti pirkdamas obligaciją. Be to, reikalaujama sumokėti nustatytą procentą už teisę turėti ar naudoti obligaciją.

Taupymo sertifikatas - išduodamas kredito organizacijų ir nurodo indėlio atidarymą.

Finansinių investicijų apskaitos sąskaitos

Finansinių investicijų apskaita turėtų būti parodyta sąskaitose. Remiantis norminiais dokumentais, aktyvioji pinigų srautų rodymo sąskaita yra 58 „Finansinės investicijos“. Norėdami parodyti konkretesnes operacijas, atidaromos antrinės sąskaitos:

- 58.1 - „Investiciniai vienetai ir akcijos“.

- 58.2 - „Skolos vertybiniai popieriai“.

- 58.3 - „Skolos paskolos“ (pasyvi papildoma sąskaita).

- 58.4 - „Indėliai pagal partnerystės sutartį“.

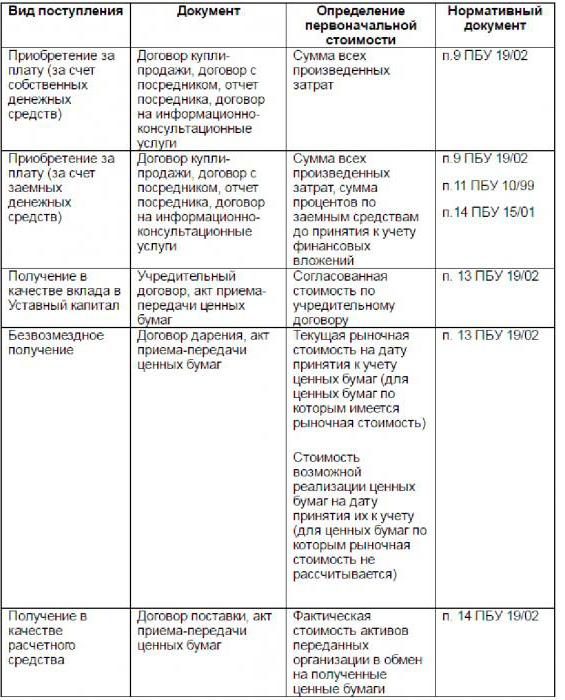

Pirminės vertės formavimas

Kai įmonė gauna grynųjų pinigų investicijas, kyla klausimas, kaip jas teisingai įvertinti ir kokį likutį skaičiuoti. Daugeliu atžvilgių tai priklauso nuo pajamų šaltinių. Jie gali būti skirtingi: pateikiami vertybinių popierių pirkimai, investicijų į įstatinį kapitalą gavimas, dovanojimas, mokėjimo nurodymas už pristatytas prekes ar suteiktas paslaugas ir kt. paveiksle.

Bet kokias finansines investicijas vertybinių popierių forma turi priimti organizacija pagal normas ir reikalavimus. Dokumentą turi sudaryti šie komponentai:

- popieriaus išdavusios įmonės pavadinimas, pavadinimas, serija, dokumento numeris ir kiti jį identifikuojantys duomenys;

- nominalioji vertė sumą, sumokėtą įsigyjant, ir kitas išlaidas, kurios gali būti susijusios su įsigijimu;

- dokumentų skaičius;

- įsigijimo data, mėnuo ir metai, saugojimo vieta.

Finansinės investicijos yra nepaprastai svarbus investicijų šaltinis, kuris yra tikras progreso variklis.