Kokias ataskaitas išduoda verslininkai, jūs turite žinoti šimtus tūkstančių žmonių, kurie kasmet tampa individualiais verslininkais. Rusijoje kasmet gyvena apie 470–570 tūkst.

Pagal Rusijos įstatymus individualus verslininkas yra asmuo, kuris yra įregistruotas kaip individualus verslininkas ir vykdo verslą nesudarydamas juridinio asmens. Ši teisinė forma nereiškia minimalaus įstatinio kapitalo; steigėjas gali būti vienas asmuo - pats verslininkas. IP tikslas yra pelnas, kurį verslininkas disponuoja savo nuožiūra. Viešai nereikia pranešti apie intelektinę nuosavybę, tačiau reikia atsiminti, kad verslininkas yra visiškai atsakingas už savo įsipareigojimus. Būtent pastaroji aplinkybė dažnai lemia tai, kad pasirenkamos kitos verslo formos (LLC, ZAO ir kt.)

Viskas priklauso nuo mokesčių sistemos.

IP ataskaitų teikimas priklauso nuo to mokesčių sistema išrinktas verslininko. Iškart pastebime, kad registracijos metu individualus verslininkas automatiškai gauna bendrą apmokestinimo tvarką, kurią jis gali pakeisti į specialius režimus arba registracijos metu, arba per trisdešimt dienų nuo registracijos. Jei mokesčių režimo pakeitimas nebuvo inicijuotas laiku, perduodant prašymą mokesčių inspekcijai, tada perduoti IP į STS, pranešti apie tai, kurio apimtis mažesnė, galima tik nuo kitų metų (numanomas kalendorius). Į tai turėtų atsižvelgti pradedantysis verslininkas.

Intelektinės nuosavybės ataskaitos su bendruoju apmokestinimu

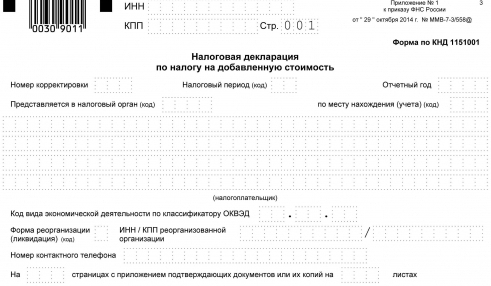

Iš viso Rusijos mokesčių praktikoje šiuo metu galioja keturi mokesčių režimai individualiems verslininkams ir kitos teisinės veiklos formos. Bendras apmokestinimas daro prielaidą, kad verslininkas sumokės visus mokesčius, numatytus už jo verslo tipą (jei įstatymai nenustato mokesčių lengvatų), vedi visą apskaitą. Šį režimą pasirenka asmenys, besidomintys schemomis su PVM. Intelektinės nuosavybės mokesčių ataskaitos pagal šį režimą gali būti dvejopos, atsižvelgiant į tai, ar samdomi darbuotojai yra ar nėra iš bylos organizatoriaus. Jei nėra darbuotojų, mokesčių inspekcijai reikėtų nusiųsti:

- PVM deklaracija (kas ketvirtį, iki mėnesio, einančio po ataskaitinio laikotarpio dvidešimties dienos).

- Deklaracija (pagal 4-NDFL straipsnį) per trisdešimt dienų nuo verslo pradžios dienos, kai pelnas padidėja daugiau nei penki procentai (informacija apie numatomas pajamas).

- Gyventojų pajamų mokesčių deklaracijos asmenims (nuo 3 gyventojų pajamų mokesčio) - iki metų, einančių po ataskaitinių metų, balandžio trisdešimties.

Esant samdomam darbui ar mokėjimams kitų asmenų, kurie nebuvo darbuotojai, naudai, individualus verslininkas taip pat privalo pateikti deklaracijas Nr. 2-NDFL apie kiekvieno darbuotojo pajamas. Praėjusių metų sąrašuose esančių darbuotojų skaičiaus ataskaita siunčiama iki metų, einančių po ataskaitinių metų, sausio 20 d. Taip pat nepamirškite mokesčių administratoriui pateikti patvirtinimo apie verslininko pajamų ir išlaidų apskaitos knygą dar prieš pradedant pildyti informaciją apie operacijas.

Ataskaita „Gosstat“

Ataskaitų apie intelektinę nuosavybę be darbuotojų arba kartu su jais statistikos tarnyboms teikimas „verslininku“ pateikiamas iki kitų metų, einančių po ataskaitinių metų, balandžio 1 d. Gali prireikti pateikti informaciją apie individualaus verslininko veiklą (1-IP forma, galutinis terminas yra iki kitų, einančių po ataskaitinio laikotarpio, kovo 2 d.) Ir kai kurias pramonės formas.Todėl ekspertai rekomenduoja kreiptis patarimo iš „Rosstat“ teritorinės valdžios, kad sužinotų, kokių ataskaitų gali reikėti iš verslininko, įskaitant atsitiktinių ir nuolatinių patikrinimų metu.

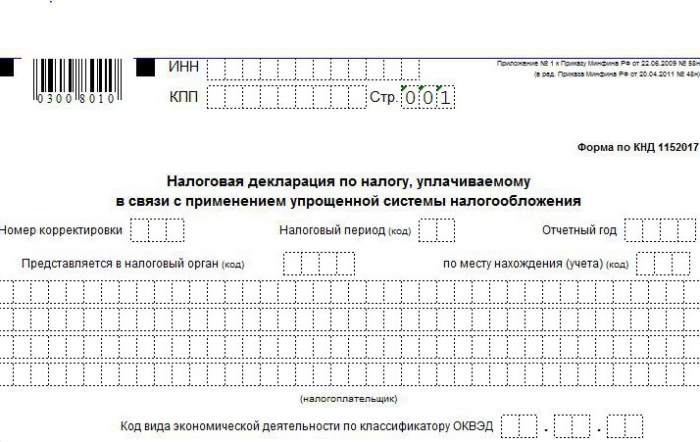

Deklaracija dėl „supaprastinto“ taikymo

Mažesnės ataskaitos pateikiamos net pasirinkus supaprastintą apmokestinimo sistemą, kai verslininkas savarankiškai nustato apmokestinimo objektą. Tokiu atveju verslininko atsakomybė už mokesčių agento funkcijų vykdymą išlieka, į IP apskaitos ataskaitas įtraukiamos grynųjų pinigų operacijos, verslininkas privalo pateikti statistines ataskaitas, mokėti įmokas (į pensijų fondą ir socialinį draudimą nuo profesinių ligų).

Verslininkas, mokėdamas supaprastintą mokestį, moka vieną mokestį, priklausomai nuo to, kas bus apmokestinamas (šeši procentai nuo pajamų arba penkiolika procentų nuo pajamų, atėmus išlaidų sumą). Šiuo režimu nėra mokamas PVM ir gyventojų pajamų mokestis, be to, nereikia mokėti nekilnojamojo turto mokesčio, kurį verslininkas naudoja savo veikloje, vieno socialinio mokesčio už pajamas, gautas iš verslininkų veiklos, ir už mokėjimus asmenims. Bendroji supaprastintos mokesčių sistemos mokesčių deklaracija pateikiama iki kitų metų, einančių po ataskaitinių metų, balandžio 30 d.

Kai naudojamas EVD režimas, ataskaitas reikia pateikti kiekvieną ketvirtį

IP supaprastintoje mokesčių sistemoje, kurios ataskaitos teikiamos kas ketvirtį, naudojama kitoje mokesčių sistemoje - vienetui apskaičiuotoms pajamoms. Jį gali naudoti verslininkai, užsiimantys griežtai apibrėžta veikla, įskaitant: mažmeninę prekybą salėse iki 150 kvadratinių metrų. metrų, reklama lauko konstrukcijose, maitinimas, aprūpinimas buitinės paslaugos ir kiti

Sprendimas dėl EOD taikymo galimybės nustatomas savivaldybėse (atstovaujamosiose įstaigose). Apmokestinimo objektas yra sąlyginės pajamos, kurios yra apmokestinamos. Kiti mokesčiai (už nuosavybę, vienkartinę socialinę, pridėtinę vertę, nuo asmenų pajamų) nemokami. Ši apmokestinimo forma reikalauja pateikti ketvirčio deklaraciją ne vėliau kaip mėnesio, einančio po ataskaitinio laikotarpio, dvidešimtą dieną.

Kaimo verslininkai gali pateikti minimalias ataskaitas

Iniciatyvos, susijusios su žemės ūkio produkcija arba jos vėlesniu ar pirminiu perdirbimu, gali būti pagrįstos mokėjimu vieno žemės ūkio mokesčio (įsteigta savanoriškai). Jei kaimo darbuotojas neturi samdomų darbuotojų, jis pateikia deklaraciją iki tų metų, einančių po ataskaitinių metų, kovo trisdešimt pirmos dienos, o mokesčių institucijoms perduoda išlaidų ir pajamų knygą. Individualus verslininkas, kuriam taikoma ši apmokestinimo forma, atleidžiamas nuo tų pačių mokesčių, kaip ir verslininkas, turintis UTII.

SP be samdomų darbuotojų moka FŽP, tačiau nepraneša

Intelektinės nuosavybės ataskaitos FŽP nenumato įmokų už save (nėra darbuotojų). Verslininkai turėtų tiesiog sumokėti fiksuotą mokestį iki einamųjų metų pabaigos šiomis sumomis: jei iš verslininko (asmens) gaunamos pajamos (ne pelnas!) Neviršija trijų šimtų tūkstančių rublių, tada pagal galiojančius įstatymus jis turi imti minimalų darbo užmokestį, kuris įsigalioja metų pradžioje, ir padauginti iš Pensijų fondo nustatytas įmokų tarifas padidėjo dvylika kartų.

Jei suma viršija 300 tūkstančių rublių per metus, tada turite sumokėti vieną procentą sumos, viršijančios aukščiau nurodytą sumą, iki kitų metų balandžio pirmosios. Nuo 2015 m. Pradžios asmenų, kurių pajamos mažesnės nei 300 tūkst. Rublių per metus, pensijų draudimas kainuos mažiausiai 18,6 tūkst. Rublių. Reikia nepamiršti, kad verslininkas neatsižvelgia į nuostolių buvimą, tai yra, bet kokiu atveju jis privalo atlikti pervedimus į Pensijų fondą.

IP teikimas PF

Sudarydamas pirmąją darbo sutartį ar kitas civilines sutartis (pavyzdžiui, sutartį), individualus verslininkas turi antrą kartą registruotis Pensijų fonde (pirmą kartą tai fiksuojama automatiškai registruojantis kaip individualiam verslininkui) ir pateikti ataskaitas už 3 mėnesius, pusmetį, t. 9 mėnesiai per metus, pasak f. Ne. RSV-1 PFR ne vėliau kaip antrą mėnesį po ataskaitinio laikotarpio 15 dienos. Elektroninės atskaitomybės pateikimo terminas yra antrojo mėnesio, einančio po ataskaitinio laikotarpio, 20 dienos. Šiuo metu į PFR sąskaitą yra mokama įmoka į Privalomojo sveikatos draudimo fondo (federalinis) sąskaitą, kurios ataskaitos yra įtrauktos į formą Nr. RSV-1.

Darbdaviai atsiskaito socialinio draudimo fondui

Intelektinės nuosavybės ataskaitų teikimas fondui socialinis draudimas (FSS) vėl bus sukurta tik verslininkams su darbuotojais. Įmokos mokamos už draudimą nuo profesinių ligų ir nelaimingų atsitikimų pagal nustatytus įkainius. Ataskaitos apie f. Nr. 4-FSS turi būti pateiktas fondui verslininko registracijos vietoje atitinkamai iki antrosios mėnesio, einančio po ataskaitinio laikotarpio, 20 (25) dienos, kai reikia pateikti ataskaitas atitinkamai popierine (elektronine) forma.

Toje pačioje formoje Nr. 4-FSS bus pateikti duomenys apie įmokas dėl laikino darbuotojų neįgalumo ir apie darbuotojų motinystę, kurie mokami kas mėnesį, ne vėliau kaip praėjusio mėnesio 15 dieną.

Skubame pateikti naujausią žemės mokesčio deklaraciją!

Reikėtų pažymėti, kad 2015 m. Nuo sausio pirmosios buvo panaikinta IP (žemės mokesčio deklaravimo), naudojančio žemę savo veiklai, ataskaita. Manoma, kad verslininkas sumokės mokestį už pranešimo apie mokesčius reikalavimus iki spalio 1 dienos. Tačiau už 2015 metus mokesčių deklaracijas vis tiek reikės pateikti iki 2016 m. Vasario 1 d.

Jei ne veikla

„Nulinės ataskaitos (IP ar kita teisinė forma)“ sąvoka nenurodyta Rusijos Federacijos teisės aktuose, tačiau šis terminas reiškia, kad įmonė visus dokumentus su nulio formomis pateikia kartu su reikiamais dokumentais laiku. Tokia praktika egzistuoja tiek mokesčių inspekcijoje, tiek nebiudžetiniuose fonduose. Tuo pačiu metu FSS ir PFR nuliniai rodikliai (kartu su patvirtinimo laišku apie tai, kad fiziniams asmenims nėra mokėjimų) yra perduodami tik tada, kai verslininkas turi darbuotojų.

Neapmokestinimas IP, pavyzdžiui, visiškai nevykdant EAM apmokestinamos veiklos, turi svarbių bruožų. Kadangi visiškai nėra įmanoma pranešti apie tokią mokesčių sistemą (mokestis yra nustatytas įstatyme ir yra mokamas neatsižvelgiant į pajamų dydį ir bendrą veiklą), verslininkas gali tiesiog neįtraukti dviejų mėnesių, kai nebuvo jokios veiklos, kad sumažintų mokesčio sumą. Jei terminas yra daugiau nei du mėnesiai, tada verslininkas turės pereiti prie ONS.

Yra tam tikri kriterijai, taikomi teikiant ataskaitas su nuliais dėl bendrojo apmokestinimo, įskaitant:

- IP yra tik registruotas ir neseniai atidarė sąskaitą kredito įstaigoje;

- individualus verslininkas banko sąskaitoje nejuda, neišrašė čekių, sąskaitų-faktūrų, nepasirašė darbų priėmimo aktų ir pan.

Čia yra pagrindiniai dalykai, kuriuos individualus verslininkas turi žinoti apie ataskaitų teikimą.