Mokesčių deklaracija yra oficialus mokėtojo pareiškimas apie jo gautas pajamas už konkretų laikotarpį, jiems taikomas lengvatas ir nuolaidas. Šis dokumentas įgaliotai įstaigai pateikiamas specialia patvirtinta forma. Remdamasi joje esančia informacija ir pristatymo metu galiojančiais mokesčių tarifais, Federalinė mokesčių tarnyba kontroliuoja mokėtino mokesčio dydį. Teisės aktuose yra daug įvairių variantų, kaip sukurti palankią aplinką verslininkams. Tie dalykai, kurie dėl vienokių ar kitokių priežasčių buvo priversti sustabdyti savo veiklą, neliko nepastebėti. Tokiems verslininkams teikiama viena supaprastinta mokesčių deklaracija. Apsvarstykite šį dokumentą išsamiau.

Bendroji informacija

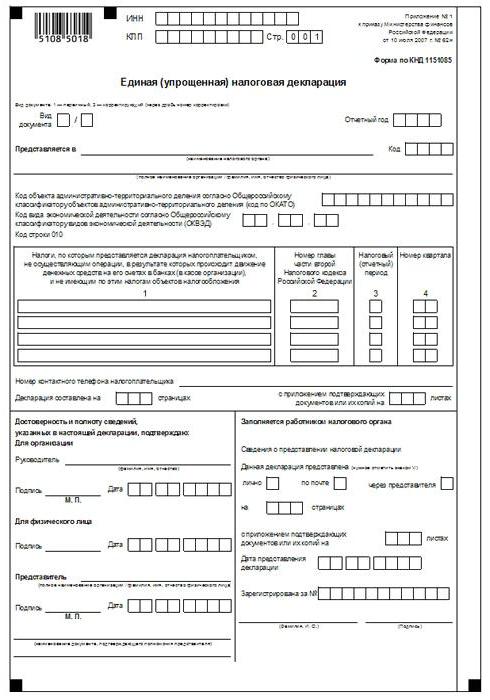

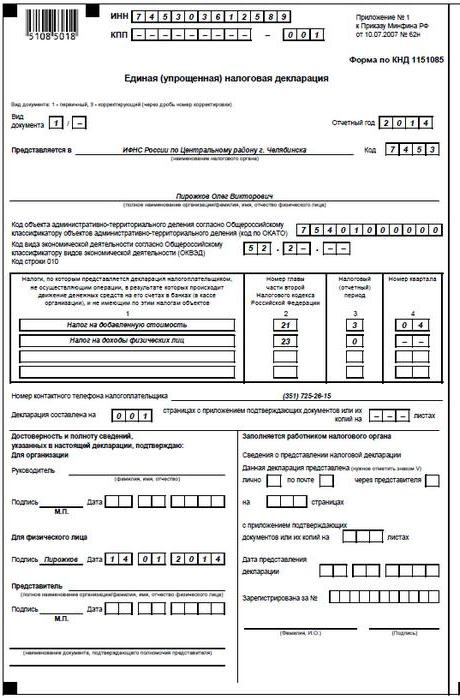

Bendroji supaprastinta mokesčių deklaracija, kurios modelis pateiktas straipsnyje, buvo patvirtinta Finansų ministerijos įsakymu Nr. 62n. Šį dokumentą įgaliotajai kontrolės įstaigai pateikia subjektai, kurie moka kelis mokesčius, tačiau ataskaitiniu laikotarpiu nevykdė veiklos, neatliko jokių operacijų, susijusių su lėšų pervedimu į savo kasas ar banko sąskaitas, ir neturi šių apmokestinimo objektų. Paprasčiau tariant, viena supaprastinta mokesčių deklaracija yra suvestinės informacijos apie ataskaitų pateikimą be nulio forma. Jo pateikimo tvarką reglamentuoja 2 straipsnio 2 dalis. 80 mokesčių kodeksas. Dokumento forma KND 1151085.

Svarbus punktas

Bendroji supaprastinta mokesčių deklaracijos forma skirta tiems verslininkams, kurie ataskaitiniu laikotarpiu neturėjo jokių lėšų savo sąskaitose ar kasoje. Kai kurie subjektai klaidingai supranta šią taisyklę. Nemažai verslininkų mano, kad visiškas lėšų trūkumas yra pajamų trūkumas. Reikėtų pažymėti, kad įmonės išlaidos veikia kaip pinigų judėjimas. Pagal Mokesčių kodekso 21, 25, 30, 24 skyrių nuostatas mokėtojas nėra atleidžiamas nuo pareigos mokėti įmokas į biudžetą, jei nepardavė paslaugų, darbų, prekių.

Savybės

Bendra supaprastinta individualių verslininkų mokesčių deklaracija iš esmės pakeičia trijų privalomų mokėjimų pateikimą:

- PVM.

- Išskaitymai iš pajamų.

- Turto mokestis.

Tačiau yra atvejų, kai mokėtojas, kuris neužsiima verslu ir negauna pajamų, negali naudotis UDMD. Pvz., Ilgalaikis turtas yra išnuomojamas, jo mokėjimas turi įtakos pelno sumai ir turėtų būti atspindėtas atitinkamoje deklaracijoje. Tokiu atveju neveikianti įmonė patiria nuostolių. Nuoma gali būti mokama su r / s ir nurodoma su PVM. Tokiu atveju organizacija pateikia ataskaitas apie ext mokestį. kaina. Jei įmonė turi darbuotoją, jam mokamas atlyginimas. Atitinkamai tai reiškia organizacijos išlaidas. Tokiais atvejais negalima naudoti vienos supaprastintos mokesčių deklaracijos.

Vienintelis atvejis

Vieną supaprastintą mokesčių deklaraciją pateikia naujai įsteigta įmonė, kuri nevykdo verslo, dar nėra atidaržiusi banko sąskaitos ir balanse neturi ilgalaikio turto. Tai reiškia, kad organizacijos įstatinis kapitalas turėtų būti suformuotas iš turto, kuris nėra apmokestinamas.

Bendroji tvarka

Vieną supaprastintą mokesčių deklaraciją sudaro 2 lapai.Pirmasis nurodo tas atskaitymų rūšis, apie kurias iš tikrųjų teikiamos ataskaitos. Antrame lape pateikiama informacija apie mokėtoją - asmenį, kuris nėra verslininkas. Ketvirtis yra ataskaitinis laikotarpis, už kurį pateikiama viena supaprastinta mokesčių deklaracija. Galutinis terminas yra ne vėliau kaip mėnesio, einančio po laikotarpio pabaigos, dvidešimtą dieną. Dokumentas pateikiamas Federalinei mokesčių tarnybai organizacijos buvimo vietoje arba asmens adresu. Ataskaitos teikiamos elektronine arba popierine forma.

Mokėtojas gali atvykti į Federalinę mokesčių tarnybą asmeniškai arba nusiųsti savo atstovą į tarnybą. Įstatymai taip pat leidžia siųsti dokumentus paštu. Jei mokėtojas praleidžia vienos supaprastintos mokesčių deklaracijos pateikimo terminus, jam yra paskirta bauda pagal Mokesčių kodekso 119 straipsnį. Siunčiant dokumentą registruotu paštu, jis turėtų būti papildomai investicijų inventorius. Pateikiamos 2 ataskaitos egzemplioriai popieriuje. Elektronine forma deklaracija pateikiama tiesiogiai Federalinės mokesčių tarnybos tinklalapyje arba susitarus per EDI. Jei dokumentą pateikia atstovas, jis turi turėti įgaliojimą, patvirtinantį atitinkamą valdžią.

Viena supaprastinta mokesčių deklaracija: formos pavyzdys (taisyklės)

Apskritai dokumentas nedaug kuo skiriasi nuo įprastų ataskaitų teikimo. Nepaisant to, sudarydami jį, turėtumėte laikytis daugybės taisyklių. Vieną supaprastintą mokesčių deklaraciją galima pateikti kompiuteriu arba rankiniu būdu. Individualiems verslininkams informacija turėtų būti įvesta tik pirmame puslapyje. Pildant leidžiama naudoti juodą arba mėlyną rašalą. Abiejuose ataskaitų puslapiuose informacija turi būti įrašyta asmenims, kurie nėra verslininkai ir nenurodo TIN. Pataisymai deklaracijoje neleidžiami.

1 puslapis

„INN“ lauke organizacijos ir individualūs verslininkai turėtų nurodyti savo mokesčių mokėtojo numerį pagal Federalinės mokesčių tarnybos išduotą registracijos pažymėjimą. Individualūs verslininkai neužpildo stulpelio „KPP“. Taigi informaciją čia pateikia tik organizacijos. Stulpelis „Dokumento rūšis“ pildomas taip:

- Jei ataskaita teikiama pirmą kartą, įrašykite „1 / -“.

- Jei pirmasis pataisymas, pažymėkite „3/1“.

- Jei antrasis taisymas yra „3/2“.

Stulpelyje „Ataskaitiniai metai“ atitinkamai nurodomi metai, kuriais teikiama UDMT. Eilutėje „Pateikiama ...“ įveskite Federalinės mokesčių tarnybos departamento, teikiančio supaprastintą deklaraciją, pavadinimą. Jei asmuo pateikia dokumentą, jo vardas ir pavardė nurodomi be santrumpų (visa, atsižvelgiant į paso duomenis). Organizacijos įveda savo vardą ir pavardę. Eilutėje „OKATO kodas“ nurodykite OKTMO kodą (pakeitimai įvesti nuo 2014 m. Sausio 1 d.). Stulpelyje „Ekonominės veiklos rūšies kodas pagal OKVED“ įveskite skaitmeninį žymėjimą pagal klasifikatorių. Kodai yra USRLE arba USRIP ištraukoje.

Stalai

1 ir 2 skiltyje eilutės po eilutės nurodomi mokesčių, kuriems pateikiama supaprastinta deklaracija, pavadinimai. Išskaitymai turi būti atliekami pagal nustatytą skyrių, nurodytų Mokesčių kodekso antroje dalyje, numeraciją. Be to, dokumente yra 1 priedėlis. Antrame stulpelyje nurodykite atitinkamo Mokesčių kodekso skyriaus numerį. Jei kaip mokestinis laikotarpis pasirodo ketvirtis, langelyje trys langeliai pažymėti 3. Ketvirtoje eilutėje iš tikrųjų nurodomas paties ketvirčio, kuriam teikiama ataskaita, numeris:

- Pirmasis yra 01.

- Antrasis yra 02.

- Trečiasis - 03.

- Ketvirtasis yra 04.

Atliekant biudžeto išskaitymus, kurių mokestinis laikotarpis nustatomas per metus, o ataskaitų teikimui - šešis mėnesius, ketvirtį, devynis mėnesius, atitinkamame 3 eilutės langelyje įrašykite laikotarpio vertę:

- Ketvirtis - 3.

- Metai yra 0.

- 9 mėnesiai - 9.

- Šeši mėnesiai - 6.

Pačiame stulpelyje yra brūkšnys.

Papildoma informacija

Eilutėje „Mokėtojo kontaktinis telefono numeris“ bet kuriuo formatu nurodykite numerį.Stulpelyje „Deklaracija įrėminta puslapiuose“ įveskite lapų, kurie sudaro dokumentą, skaičių (pavyzdžiui, 002). Eilutėje „su prašymu patvirtinti (patvirtinti) dokumentus ar jų kopijas“ nurodykite prie pažymų pridėtų lapų skaičių. Jei jų nėra, rašomas brūkšnys.

Patvirtinimas

Informacijos išsamumas ir pagrįstumas turi būti patvirtintas:

- Tik mokėtojo parašu, jei jis yra fizinis asmuo (įskaitant verslininką).

- Įgaliojimą patvirtinančio dokumento pavadinimas (įgaliojimas), jei dokumentą pateikia subjekto atstovas.

- Galvos parašas su iššifravimu, antspaudas, jei deklaraciją pateikia organizacija.

Visais atvejais būtina nustatyti dokumento sudarymo datą.

Atsakomybė

Teisės aktai nustato įvairias sankcijas subjektams, pažeidžiantiems mokesčių deklaracijos padavimo terminus. Ne laiku pateikus ataskaitas individualiam verslininkui, gali būti paskirta 1 tūkst. Rublių bauda - tuo atveju, jei į biudžetą būtų sumokėtos privalomos įmokos. Jei mokestis nebuvo sumokėtas, papildomai imamas 5% nuobaudos dydis, bet ne mažiau kaip 1 tūkstantis rublių. Taip pat pažymėtina, kad jei verslininkas neturėjo teisės pateikti supaprastintos deklaracijos, bet ją įteikė, jam gresia bauda už neatstovaujamas ataskaitas apie tuos mokesčius, apie kuriuos jis turėtų pranešti.

Ką turėčiau daryti, jei IODN pateikiamas per klaidą?

Praktikoje yra situacijų, kai pateikiama supaprastinta deklaracija, o tada einamojoje sąskaitoje ar kasoje buvo pradėtas lėšų judėjimas arba nustatytas apmokestinimo objektas. Ką tokiu atveju daryti? Esant tokiai situacijai, turėtumėte paduoti patikslintos deklaracijos mokesčiams, atspindintiems supaprastintame dokumente. Tokiu atveju tikslinimo numeris bus 1. Pagrindinė ataskaita šiuo atveju yra supaprastinta deklaracija, pateikta anksčiau. Jokių paaiškinimų nėra. Ši nuostata pagrįsta Finansų ministerijos raštais ir teismų nuomonėmis.

Išvada

Atvejai, kai leidžiama pateikti vieną supaprastintą ataskaitą, teisės aktuose yra aiškiai apibrėžti. Visų pirma, tai yra grynųjų pinigų srauto trūkumas kasoje ar įmonės sąskaitose. Kalbama ne tik apie pelno gavimą, bet ir apie išlaidų operacijų atlikimą. Pinigų srautų trūkumas kasoje ir atsiskaitomosiose sąskaitose iš tikrųjų yra bet kokios įmonės veiklos sustabdymas. Tai yra, šiuo atveju negalima atlikti nei pajamų, nei išlaidų operacijų. Šis punktas turi būti aiškiai suprantamas, kad būtų išvengta mokesčių tarnybos problemų.

Teisės aktuose nėra jokių UNDM dotacijų skaičiaus apribojimų. Tai reiškia, kad verslininkas gali pateikti supaprastintą mokesčių ataskaitą per kelis laikotarpius. Įvedus šį dokumentą į apyvartą, galima žymiai sutaupyti laiką, nes tai yra kontrolės tarnyba ir mokėtojas. Supaprastintą deklaraciją sudaro tik du lapai, kurių pildymas paprastai nėra susijęs su jokiais sunkumais.