Pagal galiojančius įstatymus, ne vėliau kaip mėnesio, einančio po ankstesnio mokestinio laikotarpio, 25 dieną, bet kuri įmonė privalo surašyti PVM deklaraciją. Užpildymo instrukcijos turėtų būti žinomos kiekvienam asmeniui, įgaliotam atlikti šį veiksmą, tačiau kai kurie negali suprasti atskirų savybių, o klaidos čia yra gana nemalonios.

Kas tai yra

Mokesčių deklaracija yra speciali mokesčių mokėtojo pažyma:

- apie patirtas išlaidas ir pelną;

- įvairūs apmokestinami objektai;

- mokesčių bazė ir lengvatos;

- pagrindiniai pajamų šaltiniai;

- apskaičiuota mokesčio suma;

- kita informacija, kuri gali būti mokesčių mokesčių apskaičiavimo ir mokėjimo pagrindas.

Kiekvienai įmonei pagal nustatytus formatus jos registracijos Federalinėje mokesčių tarnyboje vieta turi būti pateikta elektronine forma kartu su PVM deklaracija. Užpildymo instrukcijos apima visus pagrindinius tokiuose dokumentuose skelbiamos informacijos reikalavimus. Pakanka viską padaryti teisingai ir neįtraukti klaidų. Taip pat verta paminėti tai, kad visi reikiami dokumentai turi būti pridedami prie deklaracijos, kurios sąrašą taip pat nustato dabartinis mokesčių kodeksas.

Svarbu žinoti

Ne visi žino, kad nuo 2014 m. Įsigalioja naujas leidimas, pagal kurį kiekvienas mokesčių mokėtojas ar mokesčių agentas be jokios abejonės, savo registracijos vietoje privalo pateikti Federalinei mokesčių tarnybai specializuotą deklaraciją elektronine forma nurodytu formatu per specializuotus ryšių kanalus, naudodamas EDI operatorių. Tačiau nėra jokio skirtumo, kiek darbuotojų dirba įmonėje - bet kokiu atveju reikia surašyti PVM deklaraciją. Nurodyme užpildyti iki 2013 m. Gruodžio 31 d. Buvo nurodyta, kad reikia vadovautis galiojančio mokesčių kodekso 80 straipsnio 3 dalimi, pagal kurią buvo leidžiama atsiskaityti popieriuje, jei vidutinis darbuotojų skaičius buvo mažesnis nei 100 žmonių. Taip pat elektronine forma galima pateikti bet kokius dokumentus, kurie pagal mokesčių kodeksą turi būti pateikti kartu su deklaracija.

Kas gali pasiimti ant popieriaus?

Jei įvairios organizacijos ir individualūs verslininkai per pastaruosius tris mėnesius iš bet kurių prekių pardavimo be PVM turėjo ne daugiau kaip du milijonus rublių, tada tokiu atveju jie neturėtų parengti atitinkamos PVM deklaracijos. Užpildymo instrukcija taip pat numato, kad tokie asmenys gali būti visiškai atleidžiami nuo mokesčių mokėtojo pareigų.

Bet tuo pačiu nepamirškite, kad jei toks mokesčių mokėtojas nusprendė išrašyti sąskaitą faktūrą vartotojui, kurioje paskirstė mokesčio sumą, tokiu atveju ji turi būti pateikta į valstybės biudžetą. Todėl šiuo atžvilgiu jau turėtų būti laikomasi nuoseklių nurodymų, kaip užpildyti PVM deklaraciją, ir reikėtų atsižvelgti į šio dokumento sudarymo ypatumus.

Mokesčių mokėtojai, nusprendę pereiti prie UTII, Unified Social Tax, USN ar PSN, negali būti pripažinti PVM mokėtojais, tačiau tos įmonės ar verslininkai, kurie naudojasi „sąlyginiu“ -NVD arba „supaprastintu“ -USN, vis tiek turės mokėti mokesčius už importą. bet kokių prekių į Rusijos teritoriją.Be kita ko, UTII, Vieningo socialinio mokesčio, USN ar PSN naudojimo atveju taip pat pateikiamos išsamios instrukcijos, kaip užpildyti PVM deklaraciją, jei įvairios operacijos vykdomos pagal paprastas ar investicines partnerystės sutartis, taip pat patikimas bet kokio turto ar koncesijos sutarties valdymas.

Jei įmonė išrašo PVM sąskaitą faktūrą, kurioje yra paskirstytas PVM, ji taip pat privalo sumokėti šį mokestį pateikdama atitinkamą deklaraciją. Kitaip tariant, organizacija, kuri naudojasi supaprastinta mokesčių sistema su „pajamų“ apmokestinimo objektu, išrašo sąskaitą klientams, kur paskirstomas PVM, kuri automatiškai įpareigoja ją pilnai sumokėti šį mokestį į valstybės biudžetą ir pateikti atitinkamai institucijai visus dokumentus kaip To reikalauja PVM mokesčių deklaracijos pildymo instrukcijos. Tuo pačiu metu, apskaičiuojant bendrą mokestį, PVM suma neturėtų būti įtraukta į bendrą pelną.

Vienos supaprastintos deklaracijos pateikimas

Jei mokesčių mokėtojas nedalyvauja jokiose operacijose, kurių metu pinigai pervedami per jo banko sąskaitas, taip pat neturi disponuoti jokiais PVM apmokestinimo objektais, tokiu atveju PVM mokesčio deklaracijos pildymo instrukcijose numatyta galimybė jas pateikti. supaprastinta deklaracija. Federalinė mokesčių tarnyba teigia, kad tokiems mokėtojams nereikalaujama visus dokumentus pateikti tik elektroniniu formatu.

Kas bus, jei neįsivaizduojate?

Bet kuri įmonė privalo laiku pateikti PVM deklaraciją. Užpildymo instrukcijos, galiojančių teisės aktų ir teisės normų specifika - visa tai aiškiai rodo, kad dokumentai turi būti pateikti laiku, kitaip įmonei bus skirta 5% mokesčio bauda pačiai. Ši bauda turės būti sumokėta už kiekvieną neišsamų ar visą uždelstą mėnesį nuo tos dienos, kurią paskutinė nustatyta šios deklaracijos padavimo diena, o bendra baudos suma negali viršyti 30% viso mokesčio arba būti mažesnė kaip 1000 rublių.

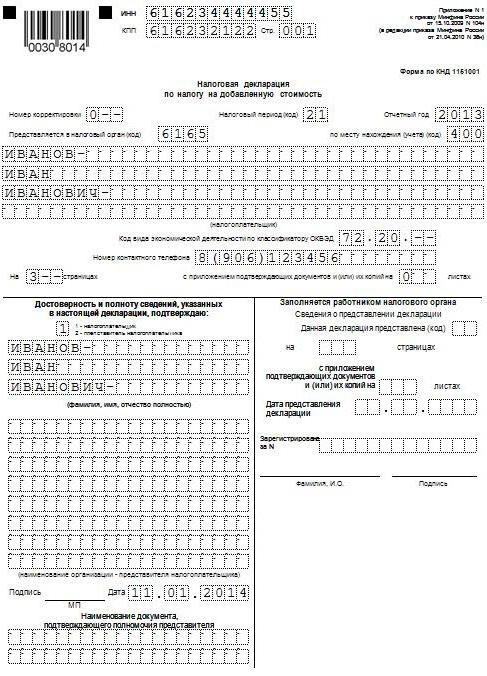

Užpildymo pavyzdys

Toliau pateiksime standartinį PVM deklaracijos pildymo pavyzdį (pildymo instrukcijos). Šio dokumento pateikimo sąlygos skiriasi priklausomai nuo srities, kurioje įmonė veikia, ir nuo to, koks didelis yra verslas. Mes naudojame „Gazprom“ pateiktus mokesčių apskaitos duomenis už 2015 m. Pirmąjį ketvirtį. Visos operacijos, susijusios su gaminių pardavimu, yra apmokestinamos 18% tarifu, o visos operacijos, į kurias reikia atsižvelgti rengiant deklaraciją, nurodomos toliau:

- 2014 m. Spalio mėn Į biudžetą buvo sumokėtas PVM, kuris išskaičiuojamas nuo 2014 m. Spalio, lapkričio ir gruodžio mėn. Turto nuoma vykdoma pagal sutartį, sudarytą su komitetu, atsakingu už Maskvos srities Mitiščių miesto turto valdymą. Bendra nuomos kaina yra 600 000 rublių (įskaitant 91 525 rublių PVM). 2014 m. Spalio 2 d. Buvo išrašyta sąskaita faktūra Nr. 502 už PVM, kuris buvo sulaikytas už nuomą už 2014 m. Ketvirtąjį ketvirtį ir įrašytą pirkimo knygoje, sumą - 600 000 rublių. (įskaitant 91 525 rublių PVM).

- 2015 sausio mėn Iš „Gamma LLC“ buvo gautas avansas už gatavų gaminių pristatymą ateityje pagal sutartį Nr. 1. 2015 m. Sausio 14 d. Buvo išrašyta sąskaita už išankstinį mokėjimą „Hermes“, kuri buvo įrašyta pardavimo knygoje - 2 360 000 rublių. (įskaitant 360 000 rublių PVM).

- 2015 sausio mėn Pagal „OOO Master“ sutartį Nr. 2 gatavos prekės buvo gabenamos. 2015 m. Sausio 19 d. „Meistrui“ buvo išrašyta sąskaita faktūra Nr. 2, įrašyta į pardavimo knygą - 590 000 rublių. (įskaitant 90 000 rublių PVM).

- 2015 sausio mėn Į biudžetą buvo sumokėtas PVM, kuris neapmokestinamas už savivaldybės turto nuomos mokėjimą 2015 m. Sausio, vasario ir kovo mėn. Turto nuoma vykdoma pagal sutartį, sudarytą su komitetu, atsakingu už Mytishchi miesto, Maskvos srities, savivaldybių turto valdymą. Bendra nuomos kaina yra 600 000 rublių (įskaitant 91 525 rublių PVM). Iš PVM už 2014 m. IV ketvirtį išskaičiuoto PVM buvo išrašyta 2015 m. Sausio 20 d. Sąskaita faktūra Nr. 3, kuri buvo įrašyta pardavimo knygoje - 600 000 rublių. (įskaitant 91 525 rublių PVM).

- 2015 vasario mėn Išankstinis mokėjimas pervedamas medžiagų tiekėjui, kuris yra „Modus LLC“, pagal sutartį Nr. 3. 2015 m. Vasario 3 d. „Modus“ surašė ir pateikė sąskaitą-faktūrą Nr. 45, nurodydama pirkimo knygoje įregistruotos PVM sumą, iš viso už 236 000 rublių (įskaitant 36 000 rublių PVM).

- 2015 vasario mėn Medžiagos, reikalingos gaminiams gaminti pagal Sutartį Nr. 4, buvo nupirktos ir priimtos iš „Modus LLC“. Visos medžiagos už 2014 m. IV ketvirtį buvo sumokėtos iš anksto ir nuo šio avanso buvo priimtos PVM atskaitai 2014 m. IV ketvirtį. 2015 m. Vasario 5 d. Iš „Modus“ buvo gauta sąskaita faktūra Nr. 150, kuri buvo įrašyta pirkimo knygoje. 2014 m. Spalio 22 d. Buvo išrašyta sąskaita už išankstinį mokėjimą Nr. 1230, kuri buvo įrašyta į pardavimo knygą iš viso 1 770 000 rublių (įskaitant 270 000 rublių PVM).

- 2015 m. Kovo mėn Pagal su RAO EU LLC sudarytą susitarimą Nr. 5 gatavi produktai buvo išsiųsti. 2015 m. Kovo 16 d. „RAO EU LLC“ išrašė sąskaitą-faktūrą Nr. 4, kuri buvo įrašyta į pardavimo knygą iš viso 1 062 000 rublių (įskaitant 162 000 rublių PVM).

Pagal dabartinės tvarkos 3 dalį į ataskaitą neįtraukti 4, 5, 6, 7, 10, 11, 12 skyriai, taip pat atskiri 3, 8 ir 9 skyrių priedai, tai yra, į juos neturėtų būti įtraukta PVM deklaracija. Užpildymo instrukcija (pildymo sąlygos) numato toną kitų subtilumų, į kuriuos taip pat reikia atsižvelgti.

Pagrindinės savybės

Dešimtasis ir 11-asis skyriai turėtų būti užpildomi tik tuo atveju, jei buvo gautos arba išrašytos sąskaitos faktūros vykdant veiklą kitų asmenų labui, remiantis:

- dėl komisinių ar atstovavimo sutarčių;

- krovinių ekspedijavimo sutartys, jei pagal jas į pajamas, už kurias turi būti pateikta PVM deklaracija, atsižvelgiama tik į pajamas, gautas kaip atlyginimas, pildymo instrukcijas (pagrindinės taisyklės);

- atliekantis įvairias kūrėjo funkcijas.

Reikėtų pažymėti, kad tokiu atveju ne visi turėtų pateikti PVM deklaraciją. Užpildymo instrukcijos (taisyklės) numato šių įsipareigojimų vykdymą, jei verslininkas (organizacija), kuriam pildomas šis dokumentas, atitinka vieną iš šių sąlygų:

- yra mokesčių mokėtojas;

- atleistas nuo mokesčių mokėtojo pareigų, susijusių su PVM nustatymu ir mokėjimu, arba iš esmės nėra šio mokesčio mokėtojas, tačiau tuo pat metu veikia ir kaip mokesčių agentas.

Į šį sąrašą neįtraukti asmenys, kurie nėra šio mokesčio mokėtojai (jei jie nėra mokesčių agentai) ir kurie atitinkamai neturėtų sudaryti PVM deklaracijos. Neturėtų būti atsižvelgiama į tokių asmenų užpildymo instrukcijas, terminus ir kitus niuansus, tačiau jei jie, vykdydami tarpininkų veiklą savo vardu, išrašo kai kurias sąskaitas faktūras, mokesčių institucijai reikės pateikti išsamų išrašytų ir gautų sąskaitų apskaitos žurnalą elektronine forma. forma naudojant telekomunikacijos kanalus. Tai turi būti padaryta ne vėliau kaip dvidešimtą mėnesio dieną po ketvirčio pabaigos.

Užpildymas be klaidų

Deklaracijos užpildymo instrukcijos PVM grąžinimas daugeliui žmonių tai gali atrodyti gana sudėtinga, todėl mokesčių tarnyba, siekdama išvengti klaidų, sukūrė ir oficialioje svetainėje parodė visus būtinus kontrolės koeficientus. Verta paminėti, kad jis suteikia ne tik aritmetinę įvairių ataskaitų rodiklių kontrolę, bet ir logišką. Daugeliu atvejų tokius rodiklius savo gaminiams nustato specializuotų apskaitos programų kūrėjai, kurių pagalba lengviau užpildoma PVM deklaracija. Oficialioje svetainėje pateiktos užpildymo instrukcijos (žr. Aukščiau pateiktą deklaracijos pavyzdį) pateikia apytikslį supratimą, kaip inspektoriai gali reaguoti, jei 2016 m. PVM deklaracijoje yra neatitikimų.

Taip pat verta paminėti, kad Rusijos Federacijos federalinės mokesčių tarnybos svetainėje galite rasti daugybės kitų mokesčių kontrolės koeficientus.

Naudojimo instrukcija

Rusijos Federacijos federalinė mokesčių tarnyba sukūrė savo gaires, kaip užpildyti PVM deklaraciją (pildymo instrukcijos). Išsamios instrukcijos apima rekomenduojamą mokesčių mokėtojų veiksmų sąrašą, kurį jie turi atlikti pateikę specialų reikalavimą. Verta paminėti, kad šis reikalavimas yra siunčiamas, jei mokesčių administratorius nustato bet kokius neatitikimus ar prieštaravimus ir tuo pat metu pateikia išsamų operacijų, kurių metu nustatyti neatitikimai, sąrašą.

Procedūra

Pati tvarka yra tokia:

- Mokesčių administratoriui įteikiamas kvitas, kuriame nurodoma, kad TCS reikalavimai buvo priimti elektroniniu būdu per šešias dienas nuo prašymo išsiuntimo;

- Atsižvelgiant į visus gautame prašyme nurodytus įrašus, atliekamas išsamus deklaracijos užpildymo teisingumo patikrinimas, o joje atsispindėjęs įrašas patikrinamas pagal išrašytą sąskaitą faktūrą. Ypatingas dėmesys kreipiamas į tai, ar teisinga užpildyti įvairius įrašų duomenis, kuriuose rasta neatitikimų. Tai gali būti skaičiai, datos, mokesčio sumos apskaičiavimo teisingumas, sumos rodikliai. Jei sąskaitos faktūros išskaičiavimas buvo atliktas dalimis (tai yra kelis kartus), tada tokiu atveju atliekamas papildomas visos PVM sumos patikrinimas, kuris buvo priimtas atskaitymui už visus šios sąskaitos įrašus, įskaitant ir ankstesnių laikotarpių apskaitą.

- Atrodo patikslinta deklaracija kurioje nurodoma teisinga informacija tuo atveju, jei deklaracijoje nustatomos klaidos, dėl kurių sumažėja bendra mokėtinų mokesčių suma.

- Jei deklaracijoje nurodyta klaida neturėjo įtakos PVM sumai, tada šiuo atveju pateikiami išsamūs paaiškinimai su teisinga informacija. Taip pat rekomenduojama atnaujinti deklaracijas. Paaiškinimai gali būti pateikti laisva forma popieriuje arba turėti oficialią formą per operatoriaus EDI. Norėdami išsiųsti paaiškinimus oficialia forma, pirmiausia turite įsitikinti, ar EDI operatorius ar jūsų naudojamos apskaitos sistemos kūrėjas turi tokią galimybę.

- Jei patikrinus užpildymo teisingumą nepavyko rasti klaidų, pranešimas apie tai bus išsiųstas atitinkamai mokesčių inspekcijai pateikiant paaiškinimus.

Taip pat verta paminėti, kad eksportuojant į Muitų sąjungos šalis taip pat reikia laikytis PVM deklaracijos užpildymo instrukcijų (Baltarusijos ir Kazachstano) ir į tai taip pat reikia atsižvelgti pildant dokumentus tokio transportavimo metu.

Pildant tokius dokumentus reikia atsižvelgti į visas šias savybes. Didelis dėmesys skiriamas mokesčių deklaracijos parengimui, taip pat smulkių detalių teisingumui ir prieinamumui, todėl turite įsitikinti, kad jos visos yra, o jūsų įmonė galiausiai nebuvo nubausta dėl tam tikrų nedidelių trūkumų.Be baudų, pakartotinis dokumentų pildymas ir dvigubas patikrinimas yra papildomas laiko praradimas, kurio niekam nereikia.