Jei reguliavimo institucijoms teikiant ataskaitas nustatomos klaidos, būtina pateikti atnaujintą deklaraciją. Mokesčių kodekse yra str. 81, reglamentuojančio jo teikimo tvarką. Toliau apsvarstykime, kaip pildoma aiškinamoji deklaracija.

Bendrieji klausimai

Kai kuriais atvejais, pranešęs Federalinei mokesčių tarnybai, mokėtojas sužino, kad dokumentacija neatspindi tam tikros informacijos arba yra klaidų, dėl kurių keičiasi apmokestinamoji bazė. Atitinkamai tai turės įtakos privalomo mokėjimo sumai. Pagal mokesčių kodekso 81 straipsnį subjektas turi pateikti atnaujintą deklaraciją. Visų pirma, mokėtojas turi išsiaiškinti, ar dėl ataskaitų klaidų nepakankamai įvertinama mokėjimo suma. Vadovaudamasis tuo, jis turės teisę ar pareigą patikslinti dokumentą.

Bendrosios taisyklės

Pagal Mokesčių kodekso 81 ir 54 straipsnius, jei apskaičiuojant bazę, susijusią su ankstesniais laikotarpiais, einamuoju laikotarpiu nustatomos klaidos, įsipareigojimų perskaičiavimas atliekamas netikslumų nustatymo laikotarpiu. Taigi mokėtojas pateikia atnaujintą mokesčių deklaraciją už tą laikotarpį, kurį buvo padaryta iškraipymai. Be to, kai kuriais atvejais patikrinimui reikalingas apskaičiavimo pažymėjimas. Tai atspindi priežastis, dėl kurių reikia koreguoti anksčiau pateiktus teiginius. Praktikoje rengiant dokumentą dažnai kyla tam tikrų sunkumų. Pildant deklaraciją reikėtų atsižvelgti į keletą konkrečių punktų.

Niuansai

Pataisytoje deklaracijoje turėtų būti teisingai apskaičiuotos mokėjimo sumos, o ne skirtumas tarp teisingos jos vertės ir jau atlikto pervedimo. Patikrinimų, atliktų tuo laikotarpiu, kai nustatomos klaidos, rezultatai, nebūtina atsižvelgti į pakeistą ataskaitą. Pataisomojo dokumento pateikimo į mokesčių kodeksą terminas nėra apibrėžtas. Šiuo atžvilgiu atnaujinta deklaracija gali būti išsiųsta bet kuriuo metu, nustačius klaidą. Defektas bus pripažintas ištaisytu tik tuo atveju, jei subjektas pateiks atnaujintą deklaraciją. Jei kontrolės įstaiga pradeda ar siunčia pranešimą apie audito paskyrimą, tada nėra prasmės sudaryti pataisos dokumento.

Pavyzdys

2007 m. Antrąjį ketvirtį organizacija rado iškraipymą. Atitinkamai apskaitoje ir mokesčių deklaracijose buvo pateiktos klaidos. Bendrovė turi pateikti taisomąjį dokumentą. Taigi būtina patikslinti I ketvirčio pelno ir kitų atskaitymų deklaracijas. Apskaitoje klaidų taisymas atliekamas pagal Gairių dėl tvarkymo ir ataskaitų teikimo tvarkos 11 punkto taisykles. Jos buvo patvirtintos 2003 m. Liepos 22 d. Finansų ministerijos įsakymu Nr. 67n. Remiantis gairėmis, jei per ataskaitinius metus aptinkama klaidų, anksčiau pateiktų ataskaitų taisyti nereikia. Į koregavimus atsižvelgiama tą mėnesį, kurį aptiktas iškraipymas. Reikėtų nepamiršti, kad paaiškinus mokesčių sumą sumažėja, kontrolės įstaiga gali iš naujo išnagrinėti laikotarpį, kuriam taikomi pakeitimai. Tačiau tai leidžiama, jei tai yra per trejus metus prieš metus, kuriais aptinkamas iškraipymas.

Termino specifika

Kaip minėta pirmiau, Mokesčių kodeksas nenustato aiškaus laikotarpio, per kurį turi būti pateikiama atnaujinta pajamų mokesčio ar kitų mokėjimų deklaracija.Iš to išplaukia, kad pateikdama taisomąjį dokumentą einamaisiais metais už tuos laikotarpius, kuriems senaties terminas pasibaigė, kontrolės institucija negali atsisakyti jo priimti. Tačiau patikrinimas vietoje gali apimti tik trejus ankstesnius metus prieš metus, kuriais buvo priimtas atitinkamas sprendimas. Iš to išplaukia, kad jei įmonė aptiko klaidą tuo laikotarpiu, kuriam patikrinimas netaikomas, nėra prasmės jos taisyti. Visų pirma, taip yra dėl to, kad Federalinė mokesčių tarnyba negalės patikrinti šio laikotarpio, net jei mokėtojas turi įsiskolinimų. Be to, subjektas negalės grąžinti ar įskaityti permokos, jei korekcijų metu sumažės atskaitymų suma. Taigi mokėtojo įsipareigojimų peržiūra nėra įmanoma.

Prieštaringa situacija

Pagal str. Remiantis Kodekso 78 straipsniu, permokėta suma turėtų būti išskaičiuojama iš būsimų šio ar kitų mokesčių mokėjimų, kitų atskaitymų nepriemokų arba grąžinama. Atitinkama paraiška gali būti išsiųsta per trejus metus nuo apmokėjimo dienos. Tokioje situacijoje gali kilti problema. Mokėtojas pateikia atnaujintą deklaraciją su sumažinta atskaitymų suma ir įskaitymo ataskaita. Dokumentų išsiuntimo dieną pasibaigė laikotarpis, per kurį priežiūros institucija turi teisę patikrinti ataskaitų teikimą. Atitinkamai, patikrinimas neturi pagrindo atlikti visavertės veiklos, susijusios su dokumentais.

Tokiu atveju FTS rekomenduoja teritoriniam padaliniui priimti taisomąją deklaraciją. Prašymas įskaityti arba grąžinti lėšas svarstomas atsižvelgiant į mokėtojo pateiktus patvirtinamuosius dokumentus, vėliau priėmus atitinkamą sprendimą. Taigi įrodinėjimo pareiga tenka subjektui. Jei bus pateikta atnaujinta PVM deklaracija ir joje sumažinta išskaitymo suma, atitinkama įskaitymo / grąžinimo paraiška nebus patenkinta. Šiam mokėjimui nustatytas kitas momentas, nuo kurio pradedamas skaičiuoti senaties terminas. Tai yra atitinkamo laikotarpio pabaigos kalendorinė data. Jei atnaujinta PVM deklaracija bus pateikta praėjus 3 metams nuo laikotarpio, per kurį paaiškėja teigiamas skirtumas, pabaigos, ji nebus grąžinta.

Patikslintos deklaracijos pavyzdys

Registracija vykdoma pagal tą pačią formą, kuri buvo naudojama pradinei informacijai gauti. Atnaujintoje deklaracijoje dėl supaprastintos mokesčių sistemos ar kitos apmokestinimo sistemos pateikiami tie patys lapai, kurie buvo originaliuose pareiškimuose, neteisingą informaciją pakeitus teisinga informacija, taip pat pridedant anksčiau nenurodytus duomenis. 8–12 skirsniuose yra specialus laukas. Jis užpildomas tik paaiškinus deklaraciją - 001 „Anksčiau pateiktų duomenų tinkamumas“. 8-9 skyrius vykdo mokėtojas, 10–11 - agentai. Sek. 12, informaciją įveda asmenys, kurie nemoka PVM, bet yra pateikę sąskaitas klientams. 001 stulpelis gali turėti vieną iš šių verčių:

- 0 - jei reikia, ištaisykite šiame skyriuje atspindėtus duomenis. Kituose laukuose su 0 ženklu įveskite teisingą informaciją.

- 1 - jei jums nereikia atlikti pakeitimų, nes anksčiau pateikti duomenys yra teisingi. Kiti laukai pažymėti brūkšneliais.

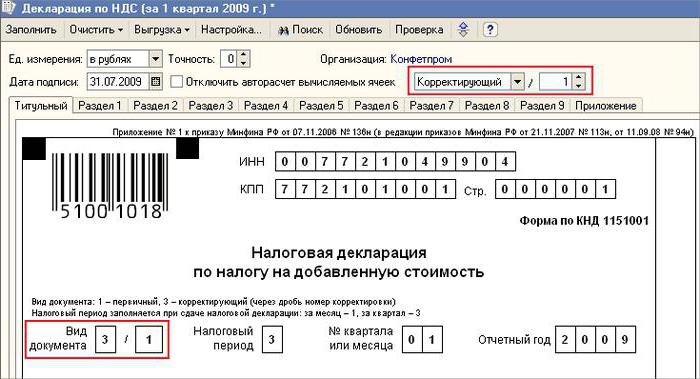

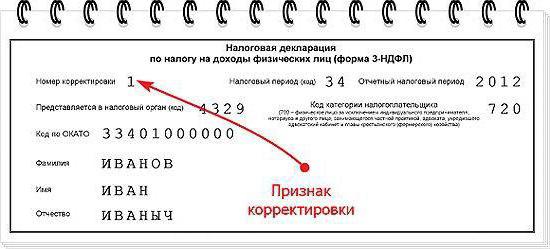

Antraštiniame puslapyje taip pat yra būtinas laukas - pataisos numeris. Į jį įvedamas skaičius, kuris atitinka teiginių pakeitimų nuorodos serijos numerį. Pradinio deklaracijos padavimo atveju nustatomas 001. Su kiekvienu paskesniu koregavimu skaičius keičiasi didėjančia tvarka - 002, 003 ir pan.

Paveldėjimo ypatybės

Pateikiant taisomąjį dokumentą įmonei, kuri nebenaudojama, tačiau jos pareigos ir teisės buvo perduotos kitai įmonei, kyla tam tikrų sunkumų. Ši padėtis būdinga reorganizavimui, vykdomam stojimo forma.Čia turėtų būti nuoroda į str. 50 mokesčių kodas. 5 dalyje sakoma, kad prisijungus vienam juridiniam asmeniui prie kito, susijusi įmonė imasi teisių perėmėjo pareigos atskaityti privalomas įmokas. Jei įpėdinis prieš reorganizavimą įmonės pateiktose ataskaitose nustatė iškraipymus, dėl kurių buvo nepakankamai įvertinta mokėtina suma, tada jis turi parengti taisomąjį dokumentą ir pateikti jį savo vardu. Atnaujinta deklaracija siunčiama į susijusios organizacijos registracijos vietą.

Svarbus punktas

Nepamirškite, kad tikrumas dėl taisomojo dokumento pateikimo vietos neatleidžia įpėdinio nuo biudžeto nustatymo, kuriam turėtų būti skirta suma. Jei tai yra federalinis lygis, tada nebus jokių sunkumų. Problemų gali kilti, jei mokestis turėtų būti įskaitytas į regiono biudžetą. Tarkime, kad pertvarkymo metu stojimo metu juridinis asmuo, esantis vienos iš šalies subjektų teritorijoje, nustoja egzistuoti. Jo metu buvo rasta klaidų anksčiau pateiktose ataskaitose. Perėmėjas yra kitame regione. Jis pateikia taisomąjį dokumentą savo sąskaitos adresu ir grąžina įsiskolinimo sumą į įmonės, kuriai dukterinė įmonė turėjo ją išskaičiuoti, biudžetą.

Nebūtina

Tuo atveju, jei pareiškimuose randama melaginga informacija ir iškraipymai, dėl kurių mokesčio sumažinimas nėra mažinamas, taisomojo dokumento pateikimas yra mokėtojo teisė, o ne pareiga. Ankstesniame „Art. 81 NK tokios formuluotės nebuvo. Dėl to tiriamojo teisė ne visada buvo susijusi su patikrinimo pareiga sutikti su pakeista ataskaita. Šiuo metu aiškėja FTS atsisakymo neteisėtumas. Kontrolės struktūra privalo priimti atnaujintą deklaraciją ir ją įregistruoti ne vėliau kaip kitą dieną (darbo dieną), einančią po kalendorinio dokumentų skaičiaus.

Atsisakymas

Pataisytą deklaraciją galima naudoti kaip mechanizmą, kuris taupo mokėtoją nuo baudos skyrimo. Ši situacija leidžiama tam tikromis sąlygomis. Jei pataisytos ataskaitos pateikiamos patikrinimui baigus deklaracijos padavimo terminas ir mokėjimo atskaitymo laikotarpis, subjektas atleidžiamas nuo atsakomybės, jei:

- Dokumentai buvo siunčiami tol, kol asmuo sužinojo, kad kontrolės įstaiga atskleidė mokėtinos sumos sumažėjimo faktą arba paskyrė patikrinimą vietoje. Tokiu atveju prieš teikdamas taisomąją atskaitomybę, ūkio subjektas išskaičiavo trūkstamą mokėjimą ir palūkanas.

- Atnaujinta deklaracija buvo pateikta atlikus atitinkamo laikotarpio auditą vietoje, todėl nebuvo nustatyta klaidų ar jokios informacijos neatspindėjimo, dėl kurio mokėtinos sumos buvo nepakankamai įvertintos.

Atleidimas nuo atsakomybės reiškia bausmių neįtraukimą. Tokiu atveju išlieka pareiga mokėti palūkanas. Taip yra dėl to, kad jie netaikomi mokestinės prievolės priemonėms. Be to, 2001 m. Vasario 2 d. Rusijos Federacijos Aukščiausiojo arbitražo teismo nutarime Nr. 5 buvo nustatyta, kad šiais atvejais reiškia atleidimą nuo atsakomybės, apibrėžtą Mokesčių kodekso 120 ir 122 straipsniuose.

Išvada

Klausimą dėl mokesčių sumų įskaitymo pagal taisomąją deklaraciją sprendžia kontrolės įstaiga, įregistravusi pakeistą ataskaitą. Patikrinimas gali atsisakyti subjekto. Tokiu atveju atnaujinta deklaracija bus tik įregistruota ir į ją bus atsižvelgta. Jei sprendimas yra teigiamas, Federalinės mokesčių tarnybos darbuotojas turi imtis daugybės veiksmų. Visų pirma, jis privalo panaikinti pateiktos pakeistos deklaracijos registraciją. Po to jis taiko specialią taisymo dokumento tvirtinimo procedūrą. Jei po trejų metų laikotarpio paaiškėja klaida, dėl kurios pasikeičia mokesčių suma, ūkio subjektas negali pateikti atnaujintos deklaracijos.Šiuo atveju korekcinio dokumento pateikimas yra ne prievolė, o mokėtojo teisė.