Rusijos Federacijos mokesčių įstatymai leidžia piliečiams, įsigijusiems butą, grąžinti dalį išlaidų, susijusių su nekilnojamojo turto įsigijimu. Pasinaudojimas šia privilegija turi nemažai niuansų. Jie siejami su išskaitymo sumos apskaičiavimo procedūra, taip pat su šios kompensacijos registravimo seka. Į ką turėčiau kreiptis kreipdamasis į kompetentingas institucijas, kad gaučiau tinkamus mokėjimus? Kokius dokumentus reikia parengti piliečiui?

Kokia yra turto išskaičiavimo esmė?

Turto išskaitymas yra Rusijos Federacijos mokesčių teisės aktuose numatyta galimybė kompensuoti dalį išlaidų, susijusių su nekilnojamojo turto objekto - buto, namo ar žemės sklypo - įsigijimu ar statyba, įskaitant būsto įsigijimui suteiktos paskolos palūkanų mokėjimą. Kai kuriais atvejais tinkama kompensacija taip pat gali būti imama už gyvenamojo namo remonto išlaidas.

Kas gali gauti išskaičiavimą?

Turto mokesčio atskaitymą už buto ar namo pirkimą gali surašyti: turto savininkas, savininko sutuoktinė (jei butas buvo nupirktas santuokoje), turto savininko tėvas, kuris yra nepilnametis pilietis. Atlyginimą gali gauti tik dirbantis asmuo arba tas, kuris moka valstybinį IIN 13 proc. Pavyzdžiui, gaunant atlyginimą pagal civilinę sutartį. Išskaita grąžinama iš valstybei sumokėtų mokesčių. Tai gali būti tos išmokos, kurios pervedamos į biudžetą tuo atveju, kai pilietis atliko apmokestinamuosius sandorius, pavyzdžiui, susijusius su kito buto pardavimu.

Pagal kokias išlaidas yra atskaitymai?

Leiskite mums išsamiau apsvarstyti, kokias konkrečias išlaidas asmuo gali gauti iš turto išskaičiavimo. Mokama 13% dydžio kompensacija už:

- pagal pirkimo-pardavimo sutartį nekilnojamojo turto pardavėjui pervesta pinigų suma;

- išlaidos remontui naudotų medžiagų įsigijimui įsigytame bute;

- gyvenamojo namo statybos ir remonto darbų atlikimo paslaugų kompensavimas;

- išlaidos, susijusios su turto prijungimu prie komunikacijų, jei tai yra gyvenamasis pastatas;

- sumos, atspindinčios už hipotekos paskolą sumokėtų palūkanų sumą.

Verta paminėti, kad išlaidos, susijusios su remontu ir apdaila, gali būti įtrauktos į atskaitos struktūrą tik tuo atveju, jei jos patiriamos įsigyjant naują pastatą.

Kokia gali būti turto išskaičiavimo suma?

Apsvarstykite, kiek turto atskaitymų galima pateikti. Remiantis Rusijos Federacijos teisės aktais, maksimali būsto įsigijimo išlaidų suma, nuo kurios galima apskaičiuoti išskaitymą, yra 2 milijonai rublių. Kalbant apie hipotekos palūkanas, jų maksimali vertė, į kurią atsižvelgiama apskaičiuojant kompensaciją, yra 3 milijonai rublių, jei asmuo pirmą kartą kreipėsi dėl išskaitymo 2014 m. Ir neturi jokių apribojimų, jei įsigytas būstas, kuriam jis surašė atskaitymus. iki 2014 m. Be to, pirmuoju atveju 2 milijonai rublių, kurie sudaro didžiausią buto pirkimo išlaidų sumą, gali būti apskaičiuojami iš bet kokio nekilnojamojo turto objektų skaičiaus. Jei asmuo įsigijo turto iki 2014 m., Tada tik vienas.

Taigi faktinės atskaitymo išmokos gali būti tokios:

- 260 tūkstrublių pagal namo pirkimo kainą;

- 360 tūkstančių rublių hipotekos palūkanų, jei asmuo įsigijo butą, kurio pirkimo išlaidos yra atskaitos pagrindas, 2014 m. Ir vėliau.

Jei būstas buvo įsigytas iki 2014 m., Tai hipotekos palūkanų (jei, žinoma, buvo surašyta atitinkama paskola) dydis nėra ribojamas.

Išskaitymo dokumentai

Mes tirsime, kokius dokumentus reikia paruošti norint gauti turto išskaitymą, taip pat kokia tvarka sudaroma atitinkama kompensacija. Verta paminėti, kad teisė naudotis aptariama privilegija asmeniui atsiranda tik jam tapus faktiniu savo namo savininku. Tai yra, kai tik jis gauna nuosavybės teisės į nekilnojamąjį turtą registravimo pažymėjimą arba pasirašo buto perdavimo ir priėmimo aktą - jei jis dalyvavo jo statybose kaip interesų savininkas. Taigi pirmasis dokumentas, kurį pilietis turi paruošti, yra tas, kuris patvirtina jo nuosavybės teisę į nekilnojamąjį turtą.

Kitas svarbus šaltinis yra turto išskaičiavimo deklaracija. Jis sudaromas kaip 3 gyventojų pajamų mokestis. Pilietis šį dokumentą turi užpildyti savarankiškai - prireikus susisiekdamas su konsultacija su Federaline mokesčių tarnyba ar specializuota įmone.

Kiti šaltiniai, kurie paprastai reikalingi norint kompensuoti kompensaciją:

- pažyma 2 - gyventojų pajamų mokestis;

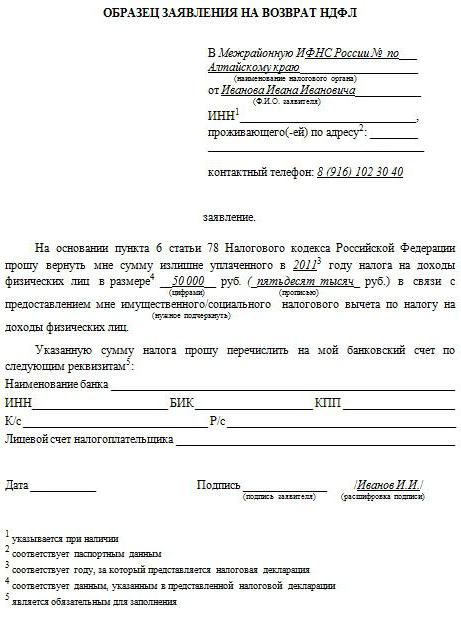

- nustatytos formos prašymą išskaityti turtą;

- pasas

- būsto pirkimo-pardavimo sutartis arba sutartis su vystytoju;

- banko kvitus, patvirtinančius mokesčių mokėtojo išlaidas;

- hipotekos sąskaitos išrašas, kuriame fiksuojama paskolos gavėjo pervesta palūkanų suma už paskolą.

Taip pat žmogui reikės atidaryti sąskaitą, į kurią jam bus patogu gauti išskaitymą bet kuriame banke.

Išskaitymo dokumentų pavyzdžiai

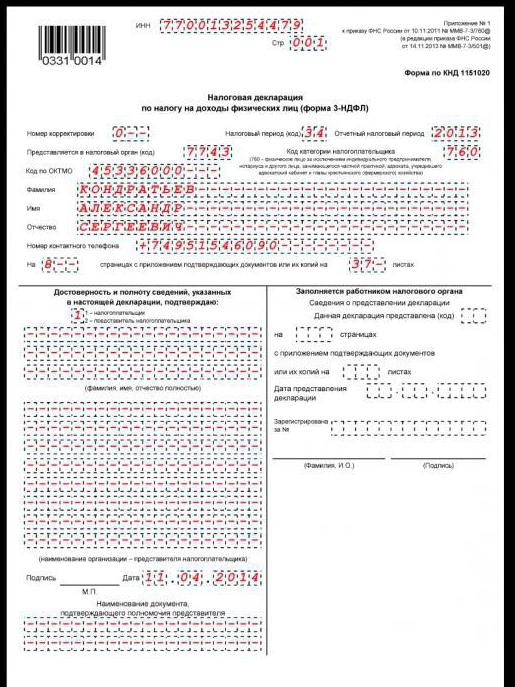

Pagrindiniai sunkumai, apibūdinantys turto išskaičiavimo gavimą, paprastai yra susiję su mokesčių mokėtojo užpildymu tokiais dokumentais, kaip 3-NDFL forma. Kokie yra darbo su jais niuansai?

Vizualiai su jais susipažinęs padės jums sudaryti kiekvieno pažymėto dokumento pavyzdį. Turto išskaičiavimas - procedūra, kurios metu reikia laikytis įvairių šaltinių užpildymo standartų. Šių dokumentų pavyzdžiai - prašymai dėl kompensacijos, taip pat 3 asmenų pajamų mokesčio formos - pateikiami mūsų apžvalgoje.

Dabar ištirsime, kokie yra būdai gauti aptariamą mokėjimą. Yra du iš jų:

- kreiptis į Federalinę mokesčių tarnybą pagal praėjusių metų rezultatus asmeniškai;

- kreipimasis į Federalinę mokesčių tarnybą ir darbdavį - per metus.

Išskaitymo būdai: per Federalinę mokesčių tarnybą

Pirmuoju atveju piliečiui reikės tų dokumentų, kuriuos mes apžiūrėjome aukščiau. Patikrinusi juos per 3 mėnesius, Federalinė mokesčių tarnyba priima teigiamą sprendimą dėl išskaitymo suteikimo asmeniui arba parašo pagrįstą atsisakymą, paprastai tai reiškia, kad reikia pateikti visus pakeistus sąrašo dokumentus ar papildomus.

Išskaitymo gavimas: kreipkitės į darbdavį

Jei asmuo nuspręs įsigyti nekilnojamojo turto mokesčio atskaitą perkant namą susisiekdamas su darbdaviu, apskritai reikės tų pačių šaltinių, išskyrus 3-NDFL formą, taip pat pažymėjimus 2-NDFL. Šiuo atveju nebūtina jų virti.

Antroji mokėjimų tvarkymo schema apima piliečių sąveiką tiek su darbdaviu, tiek su Federaline mokesčių tarnyba. Visų pirma, asmuo turi surinkti dokumentus ir pateikti juos mokesčių tarnybai. Pažymėtina, kad prašymo dėl išskaitymo forma šiuo atveju bus kitokia - ji turi būti išduota Federalinei mokesčių tarnybai pateikus apeliaciją.

Mokesčių tarnyba, priėmusi dokumentus, per 30 dienų juos išnagrinės ir, jei su jais viskas bus tvarkoje, pareiškėjui išduos pranešimą, patvirtinantį piliečio teisę gauti išskaitymą per darbdavį. Šis šaltinis turės būti priskirtas apskaitai.

Remdamasi Federalinės mokesčių tarnybos pranešimu, darbdavių įmonė negalės apskaičiuoti 13% mokesčio nuo darbuotojo atlyginimo ir sumokėti jį kartu su juo. Gyventojų pajamų mokestis nebus išskaičiuotas iki metų pabaigos arba tol, kol išskaitymas nebus baigtas. Norėdamas ir toliau gauti išskaitymą pagal šią schemą, kitais metais darbuotojas turės gauti naują pranešimą iš Federalinės mokesčių tarnybos. Dokumentus reikės dar kartą pateikti mokesčių inspekcijai.

Išskaitymo atlikimas: niuansai

Pirkdami butą atsižvelkite į niuansus, apibūdinančius turto mokesčio atskaitą.

Visų pirma, verta atkreipti dėmesį į tai, kad aptariama kompensacija gali būti grąžinta tik ta apimtimi, kurią pilietis pervedė valstybei gyventojų pajamų mokesčio forma. Jei asmuo nesumokėjo mokesčių, tada jis negalės išrašyti išskaitymo.

Svarbu, kad šiuo atveju mokesčio tarifas būtų 13%, tai yra, jis turėtų atitikti nustatytą mokesčių gyventojai RF Jei asmuo daugiau nei šešis mėnesius buvo už Rusijos ribų, jis gauna nerezidento statusą ir neturės teisės tvarkyti aptariamų mokėjimų, kol laikotarpis, kai jis bus Rusijos Federacijoje, bus ilgesnis nei gyvenimas užsienyje.

Kitas niuansas, apibūdinantis turto išskaičiavimą perkant butą, yra laikas, per kurį ši kompensacija darbuotojui pradedama mokėti įmonei, į kurią jis kreipėsi dėl noro teisiškai nemokėti valstybinių atlyginimų mokesčių. Remiantis Rusijos Federacijos finansų ministerijos paaiškinimais, išmokos turėtų būti pradedamos skaičiuoti nuo mėnesio, kurį asmuo kreipėsi į Federalinę mokesčių tarnybą.

Galima pastebėti, kad pilietis turi teisę tuo pačiu metu naudoti abu atskaitymo apskaičiavimo mechanizmus. Taigi, jis gali gauti kompensaciją per darbdavį, pavyzdžiui, nuo rugsėjo iki gruodžio, o kitais metais - kreiptis į ją į Federalinę mokesčių tarnybą laikotarpiui nuo sausio iki rugpjūčio.

Kitas įspėjimas yra išskaičiavimas dirbant keliose įmonėse. Iki 2014 m. Asmuo turėjo galimybę gauti kompensaciją tik iš vieno darbdavio. Tačiau nuo 2014 m. Įsigaliojo Rusijos Federacijos mokesčių kodekso pakeitimai. Turto išskaitymą tapo įmanoma atlikti vienu metu su bet kokiu skaičiumi darbdavių. Tiesa, tokiu atveju pilietis pareiškime Federalinei mokesčių tarnybai turi nurodyti, kaip jis nori paskirstyti išskaitymą tarp skirtingų darbdavių. Mokesčių inspekcija, savo ruožtu, turės pateikti pareiškėjui keletą atskirų pranešimų apie kiekvieną bendrovę.

Abipusis piliečių ir valstybės įsipareigojimų kompensavimas

Mokesčio atskaitymas būstui įsigyti gali būti išskaičiuojamas nuo gyventojų pajamų mokesčio sumokėjimo už būsto pardavimą. Tokiu atveju jos dydį, nustatytą remiantis turto verte, išlaidomis, o kai kuriais atvejais - pagal hipotekos palūkanas, galima išleisti per vienerius metus. Norėdami įgyvendinti šią procedūrą - atskaitymų ir mokesčių įskaitymą, turite susisiekti su Federaline mokesčių tarnyba. Skyriaus specialistai teiks reikiamus patarimus.

Už kurį laikotarpį galima atskaityti?

Asmuo gali kreiptis dėl kompensacijos už butą 3 metams prieš kreipiantis į Federalinę mokesčių tarnybą, jei jis yra dirbantis pilietis, arba 4 metus, jei gauna pensiją. Šiuo atveju mokesčių tarnybai pateikiamos kelios deklaracijos - kiekvieniems metams.

Galima pastebėti, kad teisė į nuosavybės atskaitymą neturi senaties termino. Asmuo turi teisę bet kada, net praėjus keletui metų nuo buto pardavimo, už kurį jis ketina gauti įstatymų garantuojamas išmokas, kreiptis į Federalinę mokesčių tarnybą ar darbdavį dėl tinkamos kompensacijos.

Santrauka

Taigi, Rusijos mokesčių kodekse yra taisyklės, pagal kurias Rusijos Federacijos piliečiai turi teisę daryti išskaitas pagal sumas, išleistas būstui įsigyti, jo remontui ar už hipoteką sumokėtoms palūkanoms. Šios kompensacijos gali būti gaunamos dviem būdais - susisiekiant su darbdaviu arba tiesiogiai susisiekiant su asmeniu su Federaline mokesčių tarnyba.

Maksimali suma, kuria remiantis galima apskaičiuoti turto išskaitymą, priklauso nuo metų, kuriuos pilietis pirmą kartą kreipėsi į mokesčių tarnybą. Jei jis pirmą kartą išmokėjo kompensaciją iki 2014 m., Tada iš vieno turto jis galės gauti iki 2 mln. Rublių išmoką, tačiau jei įmanoma apskaičiuoti išskaitą iš neribotos hipotekos palūkanų sumos.

Jei asmuo pirmą kartą kreipėsi į Federalinę mokesčių tarnybą 2014 m. Ir vėliau, jis turi teisę gauti 2 milijonų rublių kompensaciją, išleistą įsigyjant ar remontuojant bet kokį nekilnojamojo turto objektų skaičių. Tačiau atsižvelgiant į maksimalią hipotekos palūkanų sumą, iš kurios galima atskaityti, šiuo atveju ji siekia 3 milijonus rublių.

Kompensacija gali būti pareikšta keliems darbdaviams. Šios atskaitos schemos ir jos tvarkymo per Federalinę mokesčių tarnybą mechanizmo derinys yra gana priimtinas.