Begrebet diskonteringsrente anvendes til at bringe nutidsværdien til fremtiden. Diskonteringsrenten er den rente, der bruges til at beregne fremtidige finansielle strømme til det samme beløb af nutidig værdi.

Beregningen af diskonteringsrentekoefficienten udføres på forskellige måder, afhængigt af hvad opgaven er. Og lederne af virksomheder eller individuelle afdelinger i moderne forretning står over for helt forskellige opgaver:

- implementering af investeringsanalyse;

- forretningsplanlægning;

- forretningsværdiansættelse.

For alle disse områder er grundlaget diskonteringsrenten (beregning af den), da definitionen af denne indikator direkte påvirker beslutningstagningen vedrørende investering, værdiansættelse af et selskab eller visse typer forretninger.

Diskonteringsrenten fra et økonomisk synspunkt

Diskontering bestemmer pengestrømmen (dens værdi), der vedrører fremtidige perioder (dvs. fremtidig fremtidig indkomst). For korrekt at kunne vurdere den fremtidige indtjening skal du have oplysninger om prognoserne for følgende indikatorer:

- investeringer;

- udgifter;

- indtægter;

- kapitalstruktur;

- restværdi af ejendom

- diskonteringsrente.

Hovedformålet med indikatoren for diskonteringsrente er at evaluere investeringernes effektivitet. Denne indikator indebærer en afkastrate på 1 rubel. investeret kapital.

Diskonteringsrenten, hvis beregning bestemmer det nødvendige investeringsbeløb til fremtidig indkomst, er en nøgleindikator ved valg af investeringsprojekter.

Diskonteringsrenten afspejler værdien af penge under hensyntagen til midlertidige faktorer og risici. Hvis vi taler om detaljerne, afspejler denne sats snarere en individuel vurdering.

Et eksempel på valget af investeringsprojekter ved hjælp af en diskonteringsrentekoefficient

Til overvejelse foreslås to projekter A og C. I begge projekter i det indledende trin er det påkrævet at investere 1.000 rubler. Der er ikke behov for andre omkostninger. Hvis du investerer i projekt A, kan du årligt tjene en indkomst på 1.000 rubler. Hvis du implementerer projekt C, vil indkomsten ved udgangen af det første og andet år være 600 rubler og ved udgangen af det tredje - 2200 rubler. Du skal vælge et projekt, 20% om året - den estimerede diskonteringssats.

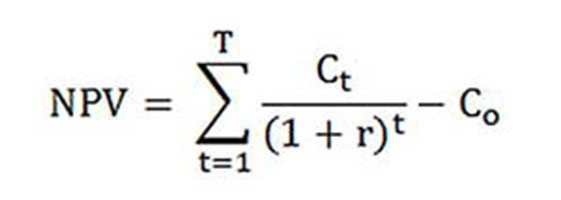

Beregningen af NPV (aktuel værdi af projekter A og C) udføres i henhold til formlen.

Ct - pengestrømme for perioden fra det første til det tiende år;

Co-initial investering - 1000 rubler;

r - diskonteringsrente - 20%.

NPVEn = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubler.

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubler.

Så det viser sig, at det er mere rentabelt for en investor at vælge projekt C. Hvis den nuværende diskonteringssats imidlertid var 30%, ville omkostningerne til projekterne være næsten de samme - 816 og 818 rubler.

Dette eksempel viser, at investorens beslutning er fuldstændigt afhængig af diskonteringsrenten.

Forskellige metoder til beregning af diskonteringsrenten foreslås til overvejelse. I denne artikel vil de blive undersøgt for objektivitet i faldende rækkefølge.

Vægtede gennemsnitlige kapitalomkostninger

Når der foretages en investeringsberegning, oftest, bestemmes diskonteringsrenten som den vejede gennemsnitlige kapitalomkostning under hensyntagen til omkostningsindikatorerne for egenkapital (egenkapital) og lån. Dette er den mest objektive måde at beregne diskonteringsrenten på de finansielle strømme på. Dets eneste ulempe er, at praktisk talt ikke alle virksomheder kan bruge det.

For at foretage en værdiansættelse egenkapital CAPM-modellen (Long Term Asset Valuation) bruges.

I slutningen af det tyvende århundrede interviewede de amerikanske økonomer John Graham og Campbell Harvey 392 direktører og økonomidirektører for virksomheder inden for forskellige aktivitetsområder for at afgøre, hvordan de træffer beslutninger, hvad de først og fremmest er opmærksomme på. Som et resultat af undersøgelsen blev det afsløret, at den akademiske teori er mest anvendt, eller rettere, at de fleste virksomheder beregner deres egen kapital i henhold til CAPM-modellen.

Egenkapitalomkostninger (formel til beregning)

Ved beregning af egenkapitalomkostningerne overvejes diskonteringsrenten ellers.

Omrentesats eller, på anden måde, diskonteringsrenten på egenkapitalen, beregnes som følger:

Re = rf +? (Rm - rf).

Hvor er komponenterne i diskonteringsrenten:

- rf - risikofri indkomstsats

- ? - en koefficient, der bestemmer, hvordan prisen på et selskab ændrer sig i sammenligning med ændringer i aktiekurser for alle virksomheder i et givet markedssegment;

- rm er den gennemsnitlige markedsrente på aktiemarkedet;

- (rm - rf) - markedsrisikopræmie.

Forskellige lande tager forskellige tilgange til definitionen af komponenterne i modellen. Meget af valget afhænger af den generelle tilstand til beregningen. Det er vigtigt at studere og forstå hver af disse indikatorer separat, på hvilken måde pengestrømmen kan bestemmes. Derfor vil elementerne i modellen "Valuering af langsigtede aktiver" blive betragtet mere detaljeret nedenfor. Og også hver enkelt komponents objektivitet estimeres, og diskonteringsrenten estimeres.

Komponentmodeller

Rf-indikatoren er afkastet på investeringerne i risikofri aktiver. Risikofri aktiver kaldes dem, når de investeres, hvor risikoen er nul. Disse inkluderer hovedsageligt statspapirer. Beregningen af risikoen for diskonteringsrenten i forskellige lande foretages forskelligt. Så i USA klassificeres for eksempel statsobligationer som risikofri aktiver. I vores land er for eksempel sådanne aktiver Rusland-30 (russiske euro-obligationer), hvis løbetid er 30 år. Oplysninger om udbyttet af disse værdipapirer præsenteres i de fleste økonomiske og finansielle trykte medier, såsom avisen Vedomosti, Kommersant, The Moscow Times.

Under koefficienten med et tegn henviser spørgsmålet i modellen til følsomheden for ændringer i den systematiske markedsrisiko for indikatorer for udbytte af værdipapirer i et bestemt firma. Så hvis indikatoren er lig med en, falder ændringerne i værdien af dette selskabs aktier fuldt ud med ændringer i markedet. Hvis? -Koefficienten = 1,3, forventes det, at med en generel stigning i markedet, vil dette selskabs aktiekurs vokse 30% hurtigere end markedet. Og følgelig det modsatte.

I lande, hvor aktiemarkedet er udviklet, betragtes a-koefficienten af specialiserede informations- og analysebureauer, investerings- og konsulentfirmaer, og denne information offentliggøres i specialiserede tidsskrifter, der analyserer aktiemarkeder og finansielle kataloger.

Rm - rf-indikatoren, der er en markedsrisikopræmie, er det beløb, hvormed den gennemsnitlige markedsrente på aktiemarkedet længe har overskredet afkastet på risikofri værdipapirer. Beregningen er baseret på statistiske data om markedspræmier i en lang periode.

Vægtede gennemsnitlige kapitalomkostninger

Hvis ikke kun din egen, men lånte midler så skulle indtægterne fra dette projekt ikke kun kompensere for de risici, der er forbundet med investering i egenkapital, men også de midler, der er brugt på at få lånt kapital. For at redegøre for værdien af både egenkapital og lånt kapital anvendes den vejede gennemsnitlige kapitalomkostning, formlen til beregning nedenfor.

Til beregning af diskonteringsrenten anvendes CAPM-modellen. Re er afkastet på egenkapitalen.

D er markedsværdien af lånt kapital. Næsten repræsenterer virksomhedens lånebeløb i henhold til årsregnskabet. Hvis sådanne data ikke er tilgængelige, skal du bruge standardforholdet mellem egne og lånte midler fra lignende firmaer.

E er markedsværdien af egenkapitalen (egenkapitalen). Opnås ved at multiplicere det samlede antal aktier i et almindeligt selskab med prisen på en aktie.

Rd repræsenterer afkastet på virksomhedens lånte kapital. Sådanne omkostninger inkluderer information om bankrenter på lån og obligationer i en virksomhed af typen virksomhed. Derudover justeres værdiansættelsen af lånt kapital under hensyntagen til indkomstskattesatsen. Renter på lån og lån i henhold til skattelovgivningen henføres til varens omkostninger, hvilket reducerer skattegrundlaget.

Tc - indkomstskat.

WACC-model: Beregningseksempel

Ved hjælp af WACC-modellen er diskonteringsrenten for firma X angivet.

Beregningsformlen (der blev givet et eksempel ved beregning af de vejede gennemsnitlige kapitalomkostninger) kræver følgende inputindikatorer.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Så egenkapitalen (dens rentabilitet) er lig med:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - den andel, der er besat af markedsværdien af aktiekapitalen i virksomhedens samlede kapitalomkostninger.

Rd = 12% - det gennemsnitlige omkostningsniveau for låntagning for virksomhed X.

D / V = 20% - andelen af selskabets lånte midler i det samlede kapitalomkostninger.

tc = 25% - indikator for indkomstskat.

Således er WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Som nævnt ovenfor er visse metoder til beregning af diskonteringsrenten ikke egnede for alle virksomheder. Og denne teknik er netop denne sag.

Virksomheder er bedre til at vælge andre metoder til beregning af diskonteringsrenten, hvis virksomheden ikke er et åbent aktieselskab, og dens aktier ikke sælges på børsen. Eller hvis virksomheden ikke har nok statistik til at bestemme? -Koefficienten, og det er umuligt at finde lignende virksomheder.

Kumulativ vurderingsmetode

Den mest almindelige og hyppigst anvendte i praksismetoden er den kumulative metode, ved hjælp af hvilken diskonteringsrenten også estimeres. Beregningen ifølge denne teknik involverer følgende konklusioner:

- hvis investeringer ikke involverede risiko, ville investorer kræve et risikofri afkast på deres kapital (afkastet svarer til afkastet på investeringerne i aktiver uden risiko);

- jo højere investoren vurderer risikoen for projektet, desto højere er kravene til deres rentabilitet.

Når diskonteringsrenten beregnes, skal der derfor tages højde for den såkaldte risikopræmie. Følgelig beregnes diskonteringsrenten som følger:

R = Rf + R1 + ... + Rt,

hvor R er diskonteringsrenten;

Rf - risikofri afkast;

R1 + ... + Rt - risikopræmier for forskellige risikofaktorer.

Det er praktisk muligt at bestemme en eller anden risikofaktor såvel som betydningen af hver af risikopræmierne kun ved hjælp af ekspertmidler.

Evalueringsanbefalinger

Når effektiviteten af investeringsprojekter bestemmes, anbefaler den kumulative metode til beregning af diskonteringsrenten, at der tages hensyn til 3 typer risici:

- risiko, der opstår som følge af uærlighed hos projektaktører;

- risiko som følge af manglende modtagelse af den planlagte indkomst

- landrisiko.

Værdien af landenes risiko er angivet i forskellige ratings udarbejdet af særlige ratingfirmaer og konsulentfirmaer (for eksempel BERI). Det faktum, at projektdeltagerne er upålidelige, kompenseres med en risikopræmie; maksimalt 5% anbefales.Risikoen ved manglende modtagelse af planlagte indtægter fastlægges i overensstemmelse med projektets mål. Der er en særlig beregningstabel.

Diskonteringssatser beregnet ved hjælp af denne metode er temmelig subjektive (de er for afhængige af ekspertrisikovurdering). De er også meget mindre nøjagtige end beregningsmetodikken baseret på modellen "Estimering af langsigtede aktiver".

Ekspertvurdering og andre beregningsmetoder

Den nemmeste måde at beregne diskonteringsrenten og ganske populær i det virkelige liv er at indstille den efter en ekspertmetode med henvisning til investorernes krav.

Det er klart, at for private investorer beregning baseret på formler kan ikke være den eneste måde at beslutte, om rigtigheden af at indstille en diskonteringssats for et projekt / virksomhed. Eventuelle matematiske modeller kan kun ca. vurdere situationens virkelighed. Investorer, der er afhængige af deres egen viden og erfaring, er i stand til at bestemme den tilstrækkelige rentabilitet for projektet og stole på det som en diskonteringsrente ved at foretage beregninger. Men for en passende oplevelse, skal investoren være meget kyndig i markedet, have omfattende erfaring.

Det må dog antages, at ekspertmetodikken er den mindst nøjagtige og meget vel kan fordreje resultaterne af evaluering af forretninger (projekter). Derfor anbefales det, at bestemmelse af diskonteringsrenten efter ekspert eller kumulative metoder er obligatorisk at analysere projektets følsomhed over for ændringer i diskonteringsrenten. I dette tilfælde vil investorerne være så nøjagtige som muligt.

Der er selvfølgelig alternative metoder til beregning af diskonteringsrenten. For eksempel teorien om arbitrage-prissætning, en udbyttevækstmodel. Men disse teorier er meget vanskelige at forstå og anvendes sjældent i praksis.

Anvendelsen af diskonteringsrenten i det virkelige liv

Afslutningsvis vil jeg gerne bemærke, at de fleste virksomheder i aktivitetsprocessen har brug for at bestemme diskonteringsrenten. Det skal forstås, at den mest nøjagtige indikator kan opnås ved hjælp af WACC-metodologien, mens de resterende metoder har en betydelig fejl.

Det er ikke ofte nødvendigt at beregne diskonteringsrenten i værket. Dette skyldes hovedsageligt vurderingen af store og betydningsfulde projekter. Deres implementering medfører en ændring i kapitalstrukturen, selskabets aktiekurs. I sådanne tilfælde aftales diskonteringsrenten og metoden til beregning af den med investorbanken. De fokuserer hovedsageligt på de risici, der er modtaget i lignende virksomheder og på markederne.

Anvendelsen af visse metoder afhænger også af projektet. I tilfælde, hvor industristandarder, produktionsteknologi, finansiering er forståelige og kendte, statistikker akkumuleres, anvendes standarddiskonteringssatsen, der er indstillet på virksomheden. Når du vurderer små og mellemstore projekter, skal du henvise til beregningen tilbagebetalingsperioder med fokus på analyse af strukturen og det ydre konkurrencepræget miljø. Faktisk kombineres metoder til beregning af diskonteringsrenten for reelle optioner og pengestrømme.

Vær opmærksom på, at diskonteringsrenten kun er et mellemliggende middel til evaluering af projekter eller aktiver. Faktisk er vurderingen altid subjektiv, hovedsagen er, at den er logisk.

Der er en sådan fejltagelse - der tages højde for økonomiske risici to gange. Så for eksempel er to koncepter ofte forvirrede - landrisiko og inflation. Som et resultat fordobles diskonteringsrenten, en modsætning vises.

Der er ikke altid et behov for at tælle. Der er en speciel tabel til beregning af diskonteringsrenten, som er meget let at bruge.

En god indikator er også prisen på et lån til en bestemt låntager.Grundlaget for at indstille diskonteringsrenten kan være den faktiske kreditrente og udbytteniveauet for obligationer, der er tilgængelige på markedet. Når alt kommer til alt eksisterer projektets rentabilitet ikke kun inden for dets eget miljø, den generelle økonomiske situation på markedet påvirker det også.

De opnåede indikatorer kræver imidlertid også væsentlige justeringer relateret til risikoen for selve virksomheden (projektet). I øjeblikket bruges ofte metoderne med reelle muligheder, men den er meget kompleks fra et metodologisk synspunkt.

For at tage højde for sådanne risikofaktorer som muligheden for projektophør, ændringer i teknologi, markedstab, praksis ved evaluering af projekter kunstigt oppustet diskonteringsrenter (op til 50%). Der er desuden ingen teori bag disse tal. Tilsvarende resultater kan let opnås ved hjælp af komplekse beregninger, hvor under alle omstændigheder størstedelen af de forventede indikatorer vil blive bestemt subjektivt.

Korrekt bestemmelse af diskonteringsrenten er et problem forbundet med det grundlæggende krav til informationsindhold genereret i regnskaber og regnskab. Med andre ord, hvis der er grund til at tvivle på, om aktiverne eller forpligtelserne er korrekt værdsat, og om det kontante vederlag udsættes, bør der anvendes en rabat.

Når du vælger en diskonteringsrente, er det vigtigt at forstå, at den skal være så tæt som muligt på den sats, som låntageren af kreditorbanken modtager til reelle vilkår i det eksisterende miljø.

Så diskonteringsrenten for visse aktiver (f.eks. For de vigtigste) er lig med den sats, som virksomheden skulle betale, hvilket tiltrækker midler til at købe lignende ejendom.