Kontanttransaktioner er naturligvis en vigtig del af organisationens funktion. Imidlertid er mængden af penge, der er gemt ved virksomhedens kasseapparat, begrænset af en bestemt grænse, og det er vigtigt at huske. Du kan gøre dig bekendt med metoderne til beregning af denne grænse i tillægget til Regulering af Bank of Russia af 12.10.11 nr. 373-P. Alle operationer, der overskrider den fastsatte grænse, skal gå gennem organisationens bankkonto. De eneste undtagelser er lønningsdage. Når du arbejder med kontanter, er det vigtigt at overholde dette krav.

"Prihodnik" - et vigtigt led i kontantdisciplinen

Kontanttransaktioner ledsages af udførelsen af den primære dokumentation - udgifter og modtagne kontantordrer. Lad os overveje mere detaljeret modtagelse af midler og udformningen af en kontant kvitteringsordre.

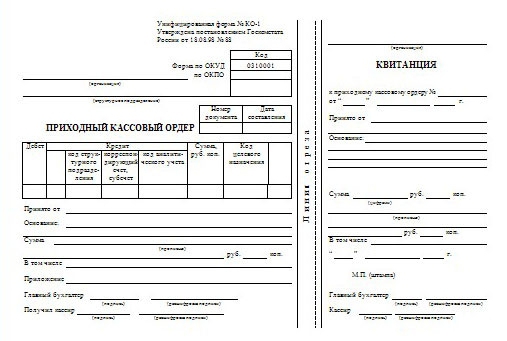

Efter modtagelse af penge er det nødvendigt at udarbejde et dokument kaldet en kreditkontantbevis. En indgående kontantgaranti er en form for primær dokumentation. På grundlag heraf modtages kontanter. Goskomstat fra Rusland godkendte standardformen for "sognet" - en samlet form for KO-1.

Grundlaget for udstedelse af en kontantmodtagelsesordre er et dokument, der er i stand til at bekræfte modtagelse af midler, for eksempel en salgskvittering, kassakvittering, Z-rapport på kasseapparat eller udgiftsrapport.

Stregtræk og eventuelle korrektioner er ikke tilladt i FFP. Af denne grund kræver udfyldning af det øget opmærksomhed og nøjagtighed.

I overensstemmelse med lovgivningen i Den Russiske Føderation kan en kvittering for en individuel iværksætter ikke udstedes. I tilfælde af at en individuel iværksætter engagerer sig i udførelsen af en FFP og er betroet vedligeholdelse kontant disciplin dokumentet skal underskrives af ham.

Serienummeret og datoen for FFP afspejles i pengebog hvorefter kvitteringen af kvittering registreres i KO-3-journal og sendes til mappen med andre "modtagere."

Parallelt med brugen af "ankomster" og "forbrugsstoffer" bruges kasseapparater også af organisationer til at opgøre kontanter.

Det er tilladt at bruge PKO, udarbejdet både i manuel form og i maskinskrevet. Det er også muligt at bruge FFP oprettet ved hjælp af onlinetjenester.

Vi overvejer i detaljer kontantmodtagelsesordren. En prøveudfyldning, og nogle af nedenstående anbefalinger hjælper dig med at undgå almindelige fejl i fremtiden.

Hvad består en kasseapparatbestilling af?

Dette dokument udføres i en enkelt kopi, når der deponeres penge på virksomhedens kasseapparat. Lad os vende os til formen KO-1. Det bliver tydeligt, at FFP har flere komponenter. Den første er selve den indkommende kontantgaranti, og den anden er afrivningskvitteringen.

I udfyldt form skal begge komponenter i dokumentet certificeres ved underskrift fra den ansvarlige medarbejder (kasserer, revisor eller leder af organisationen). Modtagelsen skal bestemt have forseglingen hos den organisation, der har udstedt dokumentet. Kvitteringen er en bekræftelse af, at der er modtaget midler og overføres til den person, som pengene blev deponeret til.

Hvordan udfyldes en kontant kvittering?

At fremstille en PKO kræver ikke meget tid, men det letter i høj grad arbejdet hos kassereren.

Overvej en kontantmodtagelsesordre, et eksempel på udfyldning og dokumentets struktur:

- Organisationens navn.

- Af Enterprise.

- Et tal, der ikke bør afvige fra det antal, der reflekteres i KO-3-registeret.

- En dato, der nøjagtigt skal svare til dagen for modtagelse af midler.

- Debet - en konto, hvorpå modtagelsen af penge registreres.

- Kredit - en regnskabskonto, hvis lån reflekterer dette beløb.

- Mængden i digital reflektion.

- Destinationskode, som kun skal udfyldes i organisationer, der har et kodesystem.

- Accepteret fra (navnet på det firma, på hvis vegne pengene er anført, indtastes, og det fulde navn på den medarbejder, der bidrager med midlerne).

- Jord (angiver et specifikt dokument, som er grundlaget for indskud af midler).

- Beløb (det modtagne beløb er angivet skriftligt).

- Inkluderet (denne kolonne afspejler tilstedeværelsen af moms).

- Ansøgninger (her angiver de ledsagende dokumenter til operationen).

- Undertegnelser fra hovedkonti og kasserer.

Overtrædelser i arbejdet med en kontant kvittering

Det må ikke glemmes, at nummereringen af kontantkuponer foregår fra begyndelsen af året. Det er lige så vigtigt, at hvis den faktiske dato for operationen ikke svarer til datoen for udstedelse af FFP, annulleres en sådan kvittering af kontantordre.

Der er tilfælde, hvor PI ignorerede udfyldelse af FFP-formularen, mens den kun udfyldte kvitteringen ved siden af den. Sådanne handlinger er en grov krænkelse af kontantdisciplin. Oprindeligt udfyldes den vigtigste FFP-formular, og først derefter udfyldes hans kvittering.

Måder til modtagelse af midler i kassebanken i organisationen

Som nævnt tidligere bruges FFP, når man regnskaber for penge, der modtages i virksomhedens kasseapparat. Kontantstrøm kan forekomme:

- som betaling for de solgte produkter (service);

- for solgt ejendom;

- i form af tilbagelevering af uudnyttede regnskabsmæssige kontanter;

- fra stifterne ved påfyldning af den autoriserede kapital;

- fra ansatte i virksomheden (i form af tilbagebetaling, tilbagebetaling af lån for at kompensere for skader;)

- fra organisationens bankkonti.

Forpligtelser og arbejdsgange for kasserer

Efter at have afsluttet proceduren for accept af midler, attesterer kassereren med underskrivelsen af FFP såvel som afrivningskvitteringen ved siden af. Derefter lægger han et frimærke eller stempel på kvitteringen. Kvitteringen udstedes til den person, der har bidraget med pengene. På det sidste trin i driften af acceptering af midler indtaster kassereren, der bruger et specielt stempel, ”Modtaget” datoen og attesterer dokumentet med sin underskrift.

Når han arbejder med FFP, skal kassereren konstatere tilstedeværelsen og ægtheden af hovedkontorens underskrift samt undersøge dokumenterne for fravær af fejl. ansøgning faxsignatur når det udstedes en kontantmodtagelsesordre er uacceptabelt. Derudover skal kassereren bemærke tilstedeværelsen af dokumenter, der var markeret som en vedhæftet fil.

Alle overtrædelser, der er identificeret i arbejdet med kontanter, samt overtrædelser af kontantdisciplinen er underlagt administrative sanktioner for embedsmænd.

Opbevaringstid

Lagringsperioden for kontantindtægter i organisationens arkiv skal være mindst fem år.

En annulleret kvittering af kvittering ødelægges ikke, men arkiveres i den relevante mappe og skal opbevares i 36 måneder fra slutningen af kalenderåret.