Skatter er det vigtigste værktøj i landets økonomiske system. De udgør den største andel af statsbudgettet. Derfor lægges de særlig vægt på form for kontrol og regelmæssige lovgivningsmæssige ændringer. Den russiske skattes skattekode definerer forskellige typer skatter, både for befolkningen og for organisationer. For sidstnævnte er moms af særlig betydning i processen med køb og salg. Derfor skal enhver eksisterende eller lige begyndende iværksætter vide, hvad moms er, funktionerne i dens beregning og proceduren for betaling.

Begrebet moms

Den grundlæggende lovgivning for opkrævning og betaling af gebyrer er Den Russiske Føderations skattelov. Det er han, der definerer konceptet, essensen og funktionerne ved beregningen af alle skatter i landet, inklusive moms.

Merværdiafgift er et gebyr, der opkræves af organisationer som en procentdel af størrelsen af stigningen i værdi. Denne stigning i værdi genereres gennem forskellen mellem indtægter og materielle omkostninger, der kommer fra tredjepart.

Lovgivningen fastlægger visse typer aktiviteter eller sorter af produkter og tjenester, for hvilke moms delvis eller fuldstændigt ikke er beregnet. Der er også sumbegrænsninger på det skattegrundlag, der er oprettet ved skattekoden i Den Russiske Føderation, og som gør det muligt at aflaste selskabet for skatteydernes told.

Ud over at bestemme, hvad moms er og begrænsningerne for dens betaling, tildeler Den Russiske Føderations skattekode gebyret til en bestemt skattegruppe. For eksempel til en art som f.eks indirekte skatter. Årsagen hertil er inkluderingen af dens beløb i prisen på solgte produkter i procent. Som et resultat afviger navnene på de faktiske og lovlige betalere, når man betaler moms.

Moms-funktioner

I en markedsøkonomi og et rationelt skattesystem har alle typer skatter fire vigtige funktioner:

- Fiscal.

- Økonomisk.

- Stimulering.

- Distribution.

For moms manifesteres skattefunktionen i det maksimale budgetindtægtsbeløb fra dens beregning på grund af det stabile skattegrundlag og de accepterede beregningsbetingelser. Af det budget, der er dannet på grundlag af skatter, akkumuleres størstedelen af moms. Skatten påvirker også reguleringen af økonomiske processer. Dens satser er involveret i prisfastsættelse og inflation.

Takket være etableringen af fordele for visse typer aktiviteter eller specifikke produkter er staten i stand til at stimulere udviklingen af den sociale sfære såvel som eksporten af forskellige varer.

Følgelig ligger momsfordelingen i dens deltagelse i omfordelingen af statens BNP. Det samlede skattefradrag, der indsamles i budgettet fra vellykkede typer aktiviteter, fordeles og fordeles til støtte for ulønnsomme sektorer i økonomien, der er vigtige for samfundet.

Momsbetalere

Den Russiske Føderations skatteregler opretter en omfattende cirkel af personer, der er forpligtet til at betale moms. Skatten opkræves af juridiske personer:

- Virksomheder - uanset form for aktivitet, der udfører skattepligtige operationer: stat, kommunale institutioner, erhvervspartnerskaber og andre.

- Personer anerkendt som skatteydere på grund af bevægelse af produkter gennem Den Russiske Føderations told. Dette er organisationer med udenlandske investeringer eller helt udenlandske virksomheder.

Siden 2001 er individuelle iværksættere, der deltager i skattepligtige transaktioner, sidestilles med virksomheder, der har pligt til at betale moms med skatteregler.

Alle personer fra listen er registreret som momsskatteydere, hvis de arbejder i henhold til det generelle skattesystem. Det sker, at du med andre regnskabssystemer skal betale moms.

Genstand for beskatning

Følgende kategorier og transaktioner betragtes som et objekt for beskatning ved beregning af moms:

- Omsætninger modtaget fra salg af produktaktiviteter samt salg uden omkostninger.

- Overførsel af varer inden for en russisk organisation mellem dens afdelinger efter deres egne behov, hvis omkostninger ikke blev taget med i beregningen skattepligtig indkomst.

- Resultaterne af byggeriet efter deres egne behov.

- Eksport af varer gennem toldgrænsen til Den Russiske Føderation.

Beregningen af merværdiafgift indebærer, at man regnskaber for følgende typer salg, der er underlagt moms:

- Salg af varer fra organisationen til en anden virksomhed eller en enkeltperson, selv i fravær af forsendelse og transport.

- Overførsel af produkter fremstillet efter ordre.

- Salg af provision eller auktionsprodukter.

- Udveksling af produkter eller materialer.

- Tilfredsstillende overførsel af produkter eller med delvis betaling.

- Overførsel eller salg af ejendomsrettigheder.

- Salg af sikkerhedsstillelse.

Skattegrundlag

Momsangivelsen indeholder beregning af skatteberegningen af skattegrundlaget. Nemlig en indikator for værdien af transaktioner, der er underlagt moms. Bestemmelsen af beskatningsgrundlaget for beregning af det omtvistede gebyr har en række funktioner og afhænger primært af typen af operation.

Skattegrundlag dannet på grundlag af definitionen af, hvad moms er, og har en række af følgende betingelser:

- Skattegrundlaget er lig med provenuet fra salget af produkter eller ejendomsrettigheder, der bestemmes af summen af alle indtægter, der er relateret til afviklinger på disse transaktioner. Det kan vises i ethvert ækvivalent, inklusive i værdipapirer.

- Et skattegrundlag svarende til indtægter i fremmed valuta konverteret til russiske rubler til den aktuelle kurs.

- Den betragtede base repræsenterer værdien af varerne beregnet på grundlag af priserne efter modtagelse af et forskud, der er inkluderet i det tidligere.

- Skattegrundlaget for provisionen eller provisionen er lig med gebyrets størrelse. Der er stadig en betingelse.

- Skattegrundlaget for salg af en fuld virksomhed er lig med værdien af hvert aktiv.

Skattesatser

For at beregne det beløb, der skal betales, skal skatten på moms først fastlægges korrekt. Skattesatsen afhænger ikke af basen og er fastlagt i Den Russiske Føderations skattekode. Mere præcist fastsætter lovgivningen i øjeblikket de opkrævede satser: 0%, 10% og 18%.

Produkttyper, hvis indtægt beskattes med en sats på 0%, fastlægges i artikel 164 i Den Russiske Føderations skattekode og har en ret omfattende oversigt over overførsler. Grundlæggende er det specielle varesorter, højt specialiserede værker og tjenester.

Med en sats på 10% opkræves moms ved salg af følgende produktgrupper:

- Madprodukter.

- Børns varer.

- Tidsskrifter.

- Litteratur af uddannelsesmæssig og videnskabelig betydning.

- Medicinske genstande.

De vigtigste salgsoperationer, med undtagelse af varer, der beskattes med 0% og 10% satser, er skattepligtige for multiplikation med 18%.

Skattefordele

Ved beregning af skattegrundlaget definerer lovgivningen fordele, især aktiviteter og produkter, der ikke er momspligtige. Indsamlingssatsen gælder ikke i de følgende tilfælde.

- Mange typer medicinske tjenester, inklusive betalte tjenester.

- Uddannelses- og kulturelle tjenester.

- Implementering af boliger.

- Handicappede varer.

- Ejendom tilbagekøbt til privatisering.

- Begravelsestjenester.

- Forsikringsoperationer.

- Transaktioner, som der betales statsafgift.

- Fotokopi og fotokopi.

- Salg af kunsthåndværk.

- Forskningsarbejde på bekostning af budgetmidler.

- Reparation af husholdningsapparater i garantiperioden.

Funktioner ved beregningen

Beregningen af momsbeløbet, der skal betales, har en forholdsvis enkel handlingsalgoritme. Skattegrundlaget fastlægges oprindeligt. Efterfølgende ganges det med den indstillede sats. Det skal huskes, at tidspunktet for momsbetaling og beregningsperioden varierer. Det skat, der skal betales til det almindelige budget, beregnes på baggrund af resultaterne for hver måned eller kvartal.

Efter at have fastlagt størrelsen af den skat, der skal betales, er det nødvendigt at reducere det med resultatet af eventuelle skattefradrag. Hvad er dette? Skattefradrag er de momsbeløb, der præsenteres for betaleren for operationer, der er involveret i beregningen af gebyret. Momsangivelsen giver en indikation af disse fradrag og størrelsen af forskellen mellem den udstillede moms og den moms, der vises.

Betalingsprocedure

Betaling af beregnede momsbeløb er baseret på regnskabs- og skatteberegninger. Det bestemmes af resultaterne fra hver rapporteringsperiode. Betingelser for betaling af moms fastlagt ved skattelovgivning defineres senest den 25. dag i måneden efter afslutningen af rapporteringsperioden.

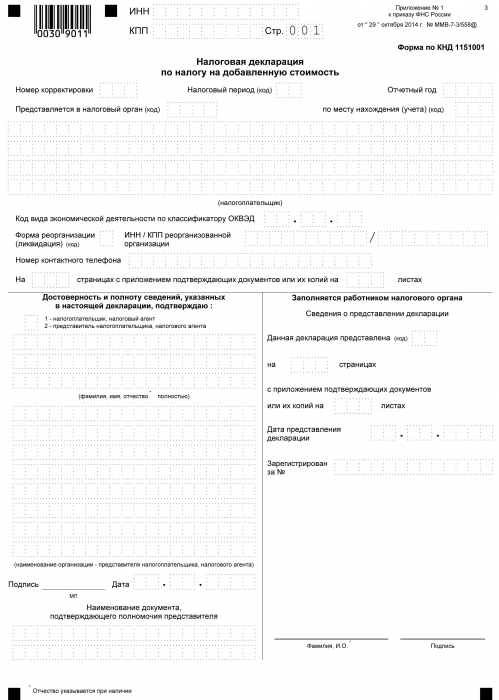

Momsrapportering

Fra det tidspunkt, hvor skatten udbetales til statskassen og indtil betalingsdagen, skal hver skatteyder, der arbejder med moms, rapportere til den relevante myndighed under hele beregningsproceduren i form af en erklæring. Dette dokument indsendes kvartalsvis. Det angiver organisationens detaljer, beregningsbeløbet for skattegrundlaget, typen af opkrævet sats og merværdiafgift. Erklæringsformularen er en samlet form godkendt i 2014. Samtidig er det vigtigt at vide, at alle organisationer siden 2015 uanset produktionsomfang og -typer skal indgive en erklæring i elektronisk form.

Når man definerer begrebet, hvad moms er, dannes ideen om, at det er indtægter ganget med en bestemt procentdel. Det er faktisk sådan. Men moms er summen af stigningen i værdi. Derfor kræves det, når man beregner det, at tage højde for mange nuancer:

- Typer af produkter, der er underlagt og ikke er skattepligtige.

- Størrelsen på skattesatsen.

- Øjeblikket for fastlæggelse af skattegrundlaget.

- Skattefradrag og meget mere.