Bildiğiniz gibi, her şirket faaliyetlerini kâr amacı gütmektedir. Ancak bu hedefe ulaşıldığında, bir firma çalışmalarının istikrarını ve genişleme temelini sağlayabilir. Şirketin karı, yatırım fonlarında temettü olarak ifade edilir. Şirketin karlılığı yatırımcıları cezbeder, sermaye artırımına katkıda bulunur. Faaliyetin en önemli yönlerinden biri çığır açan kavramdır. Muhasebeye doğru ilk adım, daha sonra ekonomik kar olarak kabul edilir. Ayrılma noktasının ne olduğunu daha fazla düşünelim.

Teorik yönü

Ekonomik bilimlerde, çığır açan nokta, uzun vadeli bir denge ile karakterize edilen modern bir rekabetçi pazarda şirketin normal durumu olarak anlaşılmaktadır. Aynı zamanda, ekonomik gelir de göz önünde bulundurulur - firmanın maliyetinin yatırılan fonların ortalama piyasa getiri oranını içerdiği gelir. Normal şirket kazançları da dikkate alınır. Bu varsayımlara göre, kırılma noktası tanımı aşağıdaki gibidir:

- Bu, satışlardan elde edilen kârın, kendi varlıklarındaki ortalama piyasa faizi ve girişimcilik (normal) geliri de dahil olmak üzere, üretim maliyetlerini tamamen karşıladığı, mal satışlarının hacmidir.

etkililiği

Şirket alırsa muhasebe karı (malların serbest bırakılması için satış gelirlerinden ve nakit maliyetlerden elde edilen gelirin bakiyesi olumludur); Örneğin, gelir sermaye üzerindeki ortalama piyasa faizinden daha düşük olabilir. Bu, kendi varlıklarınızı kullanmak için daha fazla gelir elde etmenizi sağlayacak başka, daha kârlı seçeneklerin olduğunu göstermektedir. Bu nedenle, girişimin çığır açıcı noktası, girişimcilik faaliyetinin etkinliğini değerlendirmek için bir kriter olarak hareket eder. Ulaşamayan bir şirket, mevcut piyasa koşullarında iyi çalışmıyor. Ancak bu gerçek, elbette, şirketin işten çıkması için belirsiz bir sebep olarak kabul edilemez. Şirketin fesih konusunu çözmek için, maliyet yapısını detaylı olarak incelemek gerekir.

Gelir maksimizasyonu

Şirketin optimum çalışması için gereklidir. Maksimizasyon işlemi, kırılma noktasının ekonomik açıdan hesaplanmasıdır. Bu prosedürün çalışmasında aşağıdaki kavramlar kullanılmıştır:

- Marjinal gelir. Şirketin toplam kârının ne kadar değiştiğini mal çıkışındaki 1 birim artışla temsil eder.

- Marjinal maliyet. Toplam maliyetlerin değiştiği miktarı, üretimde 1 oranında artarak ifade ederler.

- Toplam ortalama maliyetler, birim çıktı başına sabit, değişken ve batık maliyetlerin toplamıdır.

Belli bir andan itibaren (belli bir ürün çıktısı hacmi oluşturulduğunda), değişken maliyetlerin eğrisi artacak ve sırasıyla marjinal gelir düşecektir. Kârı en üst düzeye çıkarmak için, temel ilişki, çıktının 1 katına çıkmasıyla kar ve maliyetler arasındadır. Marjinal maliyetler gelirden düşük olduğunda, mal miktarındaki artışla karın daha büyük olduğu açıktır. Maliyetler gelirden fazlaysa, verimdeki düşüş gelir artışına katkıda bulunacaktır. Böylece, kârın maksimum olacağı bir kriter oluşturabiliriz: Marjinal gelir ve maliyet göstergeleri eşit olduğunda elde edilir.

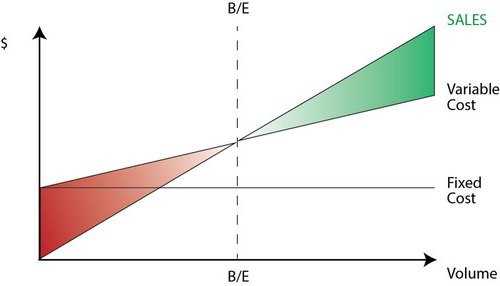

Sıfır nokta: nasıl hesaplanır?

Dikkat etmeniz gereken birkaç nokta var. Her şeyden önce, sorun, çığır açan üretim noktasına ulaşılan kritik bir ürün hacmi oluşturmaktır. Bu sorunu çözmek için üç yaklaşım vardır:

- Denklemi.

- Marjinal gelirin oluşturulması.

- Grafik görüntü.

Özellikle önemli olan, varsayımlardaki değişiklikler için başlangıç noktası (tahmin) analizi olacaktır.

denklem

Bu kırılma noktası yöntemi, aşağıdaki şemayı içerir:

- Gelir - Değişken giderler - Sabit maliyetler = Net kar.

Son gösterge, P, serbest bırakılan bir malın satış fiyatı, x, dönem için üretilen ve pazarlanan ürünlerin hacmi, sabit ve b ise değişken maliyetlerdir. Bu gösterimi kullanarak, aşağıdaki denklemi yapabilirsiniz:

- P = P * x - (a + b * x) veya P = (P - b) * x - a.

Son eşitlik, tüm faktörlerin satış hacmine bağlı olan ve bağlı olmayan ölçütlere bölündüğünü göstermektedir. Parametrelerin belirlenmesi sürecinde maliyetler satılan ve üretilen ürünlere ayrılmıştır. Bu fark yönetim muhasebesine iki yaklaşımda en önemli olarak kabul edilir: Doğrudan maliyetlendirme ve Absorpsiyon maliyetlemesi. İkinci durumda, maliyet, satılan mallar ile bakiyesi arasındaki tüm maliyetlerin dağıtımı ile gerçekleştirilir. Başka bir deyişle, sabit maliyetler stok yoğun. İkinci yöntemi kullanırken sabit maliyetler tamamen uygulama ile ilgilidir. İlk denkleme göre, kırılma noktasını kolayca hesaplayabilirsiniz. Bunu yapmak için basit matematiksel dönüşümler yapın. П = 0 koşulundan, şirkette kırılma noktasına ulaşılan malların üretim hacmi belirlenir. Formül aşağıdaki gibidir:

- x0 = (P + a): (P - c) = a: (P - c).

örnek

Elektronik bileşenler üreten varsayımsal bir şirket düşünün. Bir birim malın maliyeti 5 bin dolar, değişken maliyetler (bileşenlerin fiyatı, personel maaşları vb.) 1 ürün için - 4 bin dolar, sabit maliyetler - 20 bin dolar. şirket kırılma noktası. Formül şöyle olurdu:

- ho = 20,000: (5000 - 4000) = 20 (üretim birimleri).

Bulunan miktarın serbest bırakılması ve satılması gereken süre, sabit maliyetlerin değerinin bulunacağı süreye karşılık gelir. Önceki paragrafta belirtilen denklemi kullanarak, kesinti noktasına ulaşılacak belirli bir kar elde etmek için elde edilmesi gereken çıktı hacminin boyutunu belirleyebilirsiniz. Şirketin geliri, örneğin 10 bin dolar olarak nasıl hesaplanır? Bunu yapmak için, serbest bırakın:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (birim).

Kar marjı

Bu yöntem, önceki yöntemin değiştirilmiş bir sürümü olarak kabul edilir. Marjinal kar, bir ürünü serbest bırakırken şirketin alacağı gelir olarak kabul edilecektir. Bir örnek kullanarak onu bulduk:

Birim başına 5000 - 4000 = 1000.

İlgililik alanını daha doğru bir şekilde temsil etmek için, açıklanan modellerin yapımında kullanılan varsayımları listelemeliyiz.

Genel giderler ve gelir

Bu göstergelerin davranışları alaka düzeyi kapsamında doğrusaldır ve katı bir şekilde tanımlanmıştır. Bu hüküm, yalnızca çıktıdaki değişiklik ile karşılaştırıldığında küçük olduğunda geçerlidir. pazar kapasitesi bu ürünün. Aksi takdirde, çıktı göstergelerinin ve gelirin bağımlılığının doğrusallığı ihlal edilecektir.

maliyetler

Tüm maliyetler sabit ve değişkene ayrılabilir. İlki, alaka düzeyi kapsamındaki çıktılardan bağımsızdır. Bu varsayım, analizi büyük ölçüde kolaylaştırır. Bununla birlikte, bununla birlikte, alaka düzeyinin kapsamını önemli ölçüde sınırlar.Aslında, bu varsayım uyarınca, hacim mevcut sabit varlıklar ile sınırlıdır. Ancak, onları artırmak veya kiralamak mümkün değildir. Daha gerçekçi olanı, maliyetlerin kademeli olarak değiştiği varsayımıdır. Ancak, toplam maliyetlerin zamanlaması süreksiz hale geldiğinden analizi büyük ölçüde karmaşıklaştırmaktadır. Değişken maliyetler, alaka düzeyinin bir parçası olarak çıktıdan bağımsız kalır. Aslında, değerleri üretim hacminin bir işlevi olarak sunulur, çünkü faktörlerin maksimum verimliliğindeki bir düşüşün etkisi vardır. Bu bakımdan, sabit maliyetlerin üretim hacminden bağımsızlığı varsayımı altında, değişken maliyetler büyümesiyle birlikte artmaktadır.

Satış fiyatı

Ayrıca değişmeden kaldığı varsayımı en savunmasız nokta olarak kabul edilir. Bunun nedeni, satış fiyatının doğrudan şirketin çalışmasına değil, aynı zamanda pazar talebinin yapısına, rakiplerin faaliyetlerine vb. Bağlı olmasıdır. İşletmelerin ürünlerinin tanıtımına yönelik maliyetleri, dağıtım ağının oluşturulması ve çok daha fazlası göstergedeki değişiklik üzerinde önemli bir etkiye sahiptir. Bu nedenle burada, sonraki değerlendirmeyi etkileyen birçok faktörün araştırılması gerekir. Ancak böyle bir analiz oldukça karmaşıktır ve belirli bir durumda bireysel bir yaklaşım gerektirir.

Diğer varsayımlar

Üretimde kullanılan hizmetlerin ve malzemelerin değişmeden kaldığı varsayımı da oldukça tartışmalıdır. Ancak, değerlendirmeyi büyük ölçüde kolaylaştırır. Aşağıdaki varsayımlar da geçerlidir:

- Performans değişmez.

- Yapıda kayma yoktur. Bu varsayımda, daha ayrıntılı durmak mantıklı geliyor. Yukarıda bir birim malın serbest bırakıldığını düşündük. Buna göre, farklı ürünler için maliyet tahsis etmek, fiyatlarını belirlemek veya belirli bir üretim yapısının etkinliğini belirlemek konusunda herhangi bir problem yaşanmamıştır. Değişkenlik koşullarında, değerlendirme ek kriterlerin kullanılmasını gerektirir. İlk satış noktası kesin olarak ancak malların serbest bırakılmasının belirli bir yapısı ile belirlenir.

- Sadece üretilen malların miktarının maliyetler üzerinde önemli bir etkisi vardır. Bu varsayım analiz için özel bir öneme sahiptir. Bu durumda, dış faktörlerin etkisini göz ardı etmeli ve sabit maliyetlere, ürünlerin miktarına bağlı olmayan tüm maliyetleri dahil etmeliyiz.

- Üretim ve satış hacimleri eşittir veya ilk ve son stoklardaki değişiklikler önemsizdir.

Hassasiyet Değerlendirme

Yukarıdaki varsayımlar gerçek dünyada pek kullanılmamaktadır. Bununla birlikte, duyarlılık analizi yoluyla gerçeğe uyarlanabilirler. Bu yöntem, "ne olacaksa ..." nın kullanılmasını içerir. Çerçevesinde, başlangıçta tasarlanan varsayımlara ulaşılmazsa veya durumdaki durum değişirse, sonucun nasıl değişeceği sorusuna cevap verilebilir. Güvenlik payı bu analizde bir araç olarak hareket etmektedir. Başlangıç noktasından daha düşük bir seviyedeki gelir miktarını temsil eder. Bu tutar, eksi olmaması için gelirin düşebileceği limiti göstermektedir. İlk varsayımlardaki değişikliklerle ilgili temel varsayımlar yapıldıktan sonra, güvenlik marjı ve bunlardan kaynaklanan marjinal gelir düzeltmelerinin yapılması gerekmektedir. Yönetim muhasebesinde sürekli bir maliyet davranışı değerlendirmesi yapılmakta ve kesinti noktası belirli aralıklarla belirlenmektedir. Özünde hassasiyet, toleranslara göre marj esnekliği oluşturur.

Gelecek dönemler için maliyet ve fiyat tahminleri

İşletmeci bu ekonomileri beklenen değişiklikleri göz önünde bulundurarak bu göstergeleri kendi istatistiklerinden ve üretim maliyetinin davranışından alır. Özellikle mevsimsel dalgalanmalar, rakiplerin faaliyetleri, ikame ürünlerin ortaya çıkması (özellikle ileri teknoloji pazarlarında) dikkate alınmalıdır. Yeni şirketler deneyimsizliğine güvenemezler çünkü bu yoktur. Bu nedenle, onlar için hesaplama, bu sektörde zaten mevcut olan firmalarla analoji ile ilgili olacaktır. Bununla birlikte, çeşitli arka plan bilgilerini kullanabilirsiniz. En zor şey var olmayan bir sektörde faaliyet gösterecek bir şirket yaratmaktır. Bu durumda, kapsamlı bir maliyetlendirme, pazarlama araştırması yapılmalıdır. Bu tür firmalar için maliyet artı fiyat kullanılması önerilir. Bu durumda fiyat, maliyet miktarına sabit bir marj eklenerek elde edilir. Bu uygulamada, marjinal gelirin büyüklüğü bilinir, bu nedenle kırılma noktası kolayca bulunur.

Sonuç

Kırılma noktası oluşturma yöntemleri göz önüne alındığında, bir ürün biriminin üretilme maliyetinin ve satış fiyatının dış etkenler olarak hareket ettiği varsayılmaktadır. Başka bir deyişle, gerekli gösterge bulunduğu zaman, bu değerler bilinir ve değiştirilemez. Bu kilit parametrelerin oluşturulması, bunların derinlemesine analizleri, şirketin sıradan planlamalarını keşfetmeye izin verir.