İşletmenin parasal değerlendirmesi gelirdir. Bu göstergenin büyümesi ile birlikte ortaya çıkmaktadır: şirketin daha da gelişmesi, üretimin artması ve mal / hizmet çıktısı hacmindeki artış. Kârı en üst düzeye çıkarmak ve yönetimde optimum çıktı hacmini belirlemek için, marjinal bir analiz kullanılır. Kâr her zaman mal / hizmet üretimindeki artışla birlikte olumlu bir eğilime sahip olmadığından, marjinal gelir marjinal maliyeti aşmadığında, bir şirketteki olumlu bir durum elde edilebilir.

kâr

Şirketin hesabına vergi öncesi belirli bir süre giren tüm fonlara gelir denir. Yani, elli birimin 15 ruble fiyatla satılmasıyla ekonomik bir varlık 750 ruble alacak. Bununla birlikte, ürünlerini piyasaya sunabilmek için işletme bazı üretim faktörleri edindi ve emek kaynaklarını harcadı. Bu nedenle, girişimcilik faaliyetinin sonucunun kar göstergesi olduğu düşünülmektedir. Toplam gelir ve toplam maliyetler arasındaki farka eşittir.

Böyle bir temel matematik formülden, gelirdeki bir artış ve giderlerdeki bir azalma ile maksimum kar değerlerinin elde edilebileceği sonucuna varır. Durum tersine dönerse, girişimci zarar görür.

Gelir türleri

Kârın belirlenmesinde aynı maliyetlerle karşılaştırılan “toplam gelir” kavramı kullanılmıştır. Maliyetlerin ne olduğunu hatırlarsak ve iki göstergenin karşılaştırılabilir olduğunu göz önüne alırsak, şirket giderlerine göre benzer gelir biçimlerinin olduğunu tahmin etmek kolaydır.

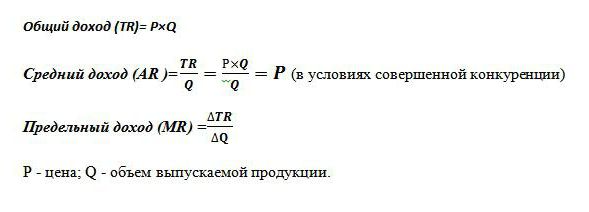

Toplam gelir (TR), malın fiyatının ürünü ve satılan birim hacmi olarak hesaplanır. Toplam karı belirlemek için kullanılır.

Marjinal gelir ek nakit tutarıdır. toplam gelir bir ek mal satışından alınmıştır. Dünya pratiğinde MR olarak belirlenmiştir.

Ortalama gelir (AR), şirketin bir birim çıktı satışından elde ettiği nakit miktarını gösterir. Şartlarda mükemmel rekabet Bir ürünün fiyatı satış hacimlerindeki dalgalanmalarla değişmeden kaldığında, ortalama gelir göstergesi bu malın fiyatına eşittir.

Farklı gelir belirleme örnekleri

Şirketin 50 bin ruble de bisiklet sattığı biliniyor. Ayda 30 adet üretiliyor. tekerlekli araçlar.

Toplam gelir 50x30 = 1,500 bin ruble.

Ortalama gelir toplam gelirin üretim hacmine oranından, bu nedenle, bisikletler için sabit bir fiyata, AR = 50 bin ruble belirlenir.

Örnekte, ürünlerin farklı maliyetleri hakkında bilgi yoktur. Bu durumda, marjinal gelir ortalama gelir ve buna bağlı olarak bir bisikletin fiyatı ile aynıdır. Diğer bir deyişle, şirket tekerlekli taşıt üretimini sabit bir ek maliyetle 31'e çıkarmaya karar verdiyse, MR = 50 bin ruble.

Ancak pratikte hiçbir endüstri mükemmel rekabet özelliğine sahip değildir. Piyasa ekonomisinin bu modeli idealdir ve ekonomik analizde bir araç olarak hizmet eder.

Bu nedenle, üretimin büyümesi her zaman kar artışını etkilemez. Bunun nedeni farklı maliyet dinamikleri ve çıktıdaki artışın satış fiyatlarında bir düşüşe neden olması gerçeğinden kaynaklanmaktadır. Arz artar, talep azalır, sonuç olarak fiyat da düşer.

Örneğin, bisiklet üretimini 30 parçadan arttırmak. 31 adete kadar.ayda 50 bin ruble olan malların fiyatlarında bir düşüşe neden oldu. 48 bine kadar s. Ardından şirketin marjinal geliri -12 bin p olarak gerçekleşti:

TR1 = 50 * 30 = 1500 bin p;

TR2 = 48 * 31 = 1488 bin ruble;

TR2-TR1 = 1488-1500 = - 12 bin p.

Gelirdeki artış negatif olduğu için, kârda bir artış olmayacak ve şirketin bisiklet üretimini ayda 30 birimde bırakması daha iyi olacaktır.

Ortalama ve marjinal maliyet

Yönetimdeki ekonomik faaliyetlerden azami faydayı elde etmek için, iki göstergenin karşılaştırmasına dayanarak en uygun çıktı hacmini belirlemek için bir yaklaşım kullanılır. Bu marjinal gelir ve marjinal maliyet.

Artan üretim hacminin, elektrik, ücret ve hammadde maliyetlerinin arttığı bilinmektedir. Üretilen malların miktarına bağımlıdır ve değişken maliyet olarak adlandırılır. Üretimin başlangıcında, kayda değer düzeydedirler ve mal çıktısındaki artışla birlikte ölçek ekonomileri nedeniyle seviyeleri azalır. toplam sabit ve değişken maliyetler toplam maliyetlerin göstergesini tanımlar. Bir malın üretimine yatırılan fon miktarını belirleyin, ortalama maliyetlere yardımcı olun.

Marjinal maliyet ek bir ürün / hizmet birimi üretmek için şirketin ne kadar para harcayacağını görmenize izin verir. Toplam ekonomik harcamalardaki büyümenin, üretim miktarlarındaki farka oranını göstermektedir. MS = TC2-TC1 / Cilt2-Cilt1.

Çıktı hacimlerini ayarlamak için marjinal ve ortalama maliyetlerin karşılaştırılması gerekir. Artan üretimin fizibilitesi hesaplanırsa, marjinal yatırımların ortalama maliyetleri aştığı durumda ekonomistler liderliğin planlanan eylemlerine olumlu cevap verirler.

Altın Kural

Maksimum kar tutarını nasıl belirleyebilirim? Marjinal geliri marjinal maliyetlerle karşılaştırmanın yeterli olduğu ortaya çıktı. Üretilen her iyi ürün marjinal gelirle toplam geliri ve marjinal maliyetle toplam maliyeti arttırır. Sınır geliri benzer maliyetleri aştığı sürece, ilave olarak üretilen bir üretim biriminin satılması, işletmeye kar ve kar getirecektir. Ancak azalan verim yasası çalışmaya başlar başlamaz ve marjinal harcamalar marjinal geliri aştığında, MC = MR koşulunun yerine getirildiği bir hacimde üretimi durdurma kararı verilir.

Bu eşitlik, optimal çıktının belirlenmesi için altın kuraldır, ancak bir şartı vardır: malın fiyatı ortalama değişken maliyetlerin asgari değerini aşmalıdır. Kısa vadeli dönemde, marjinal gelir sınır maliyetlerine eşit olduğunda ve ürünün fiyatı ortalama toplam giderleri aştığında koşul yerine getirilirse, kâr maksimizasyonu söz konusudur.

En uygun çıktının belirlenmesine bir örnek

Optimal hacmin analitik bir hesaplaması olarak, tabloda sunulan hayali veriler alınmıştır.

| Hacim, birimler | Fiyat (R), ovmak. | Gelir (TR), ovmak. | Maliyetler (TS), ovmak. | Kar (TR-TC), ov. | Marjinal gelir, ruble | Marjinal maliyet, ovmak. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Tablodan da anlaşılacağı gibi, şirketin hatalı bir rekabet modeli var, arzdaki artışla birlikte ürünlerin fiyatı düşüyor, ancak değişmiyor. Gelir, hacmin ürünü ve malın değeri olarak hesaplanır. Toplam maliyetler başlangıçta biliniyordu ve gelir hesaplandıktan sonra, iki miktar arasındaki fark olan karın belirlenmesine yardımcı oldu.

Maliyet ve gelirin marjinal değerleri (tablonun son iki sütunu), hacim başına karşılık gelen brüt göstergelerdeki (gelir, maliyetler) farkın bir bölümü olarak hesaplanmıştır. Girişimin 40 birim mal olduğu sürece azami karlar gözlenir ve sınır maliyetleri benzer gelirlerle karşılanır. İşyeri çıktıyı 50 birime çıkarır yükseltmez, maliyetlerin geliri aştığı bir koşul oluştu.Bu tür üretim işletme için kârsız hale geldi.

Toplam marjinal gelir, malların maliyeti ve brüt maliyetler hakkındaki bilgilerin yanı sıra, maksimum karın gözlendiği optimum çıktı hacmini belirlemeye yardımcı oldu.