Bir iş kurmanın amacı - bir şirket açmak, planlanan ürünlerin ardından piyasaya sürülmek üzere bir tesis kurmak - kar etmek. Fakat artar kişisel gelir önemli maliyetler gerektirir ve yalnızca ahlaki değil, aynı zamanda finansal olarak da gerektirir. Ekonomide herhangi bir malın üretimine yönelik tüm nakit harcamalarına maliyet denir. Kayıpsız çalışmak için en uygun mal / hizmet miktarını ve serbest bırakılması için harcanan para miktarını bilmeniz gerekir. Bunun için ortalama ve marjinal maliyetler hesaplanır.

Ortalama maliyet

Artan ile üretim hacmi Buna bağlı olarak ürünlerde maliyetler artıyor: hammaddeler, ana işçilerin ücretleri, elektrik ve diğerleri. Bunlara değişkenler denir ve farklı miktarlarda mal / hizmet çıktıları için farklı bağımlılıkları vardır. Üretimin başında, üretilen ürünlerin hacmi küçük olduğunda, değişken maliyetler önemlidir. Ürün sayısını artırırken, ölçek ekonomisi oluştuğundan maliyet seviyesi düşmektedir. Ancak, bir girişimcinin, sıfır mal çıktısıyla bile uğradığı harcamalar söz konusudur. Bu maliyetlere sabit denir: kamu hizmetleri, kira, idari personelin maaşları.

Toplam maliyet, üretilen belirli bir ürün için tüm maliyetlerin toplamıdır. Ancak bir birim mal yaratma sürecine yatırılan ekonomik maliyetleri anlamak için ortalama maliyetlere başvurmak alışılmış bir durumdur. Yani, toplam maliyetin çıktıya oranı ortalama maliyetin değerine eşittir.

Marjinal maliyet

Bir birim malın satışına harcanan fonların değerini bilerek, bir birim daha verim artışına, toplam maliyetlerin ortalama maliyet değerine eşit bir artışla eşlik edeceği söylenemez. Örneğin, 6 çörek üretmek için, 1200 ruble yatırım yapmanız gerekir. Hemen bir kekin maliyetinin en az 200 ruble olması gerektiğini hesaplamak kolaydır. Bu değer ortalama maliyete eşittir. Ancak bu, başka bir fırınlamanın hazırlanmasının 200 rubleye mal olacağı anlamına gelmez. Bu nedenle, en uygun üretim hacmini belirlemek için, bir birim mal başına verimi arttırmak için ne kadar yatırım yapmanız gerektiğini bilmeniz gerekir.

Şirketin marjinal maliyetleri, ek bir mal / hizmet birimi yaratılmasıyla ilişkili toplam maliyet artışını görmeye yardımcı olan ekonomistlerin yardımına gelir.

hesaplama

MS - ekonomideki böyle bir tanımlamanın marjinal maliyeti var. Toplam harcamalardaki özel artışa, hacimdeki artışa eşittirler. Kısa vadede toplam maliyetlerdeki artış, ortalamadaki artıştan kaynaklandığı için değişken maliyetler Formül şu şekilde olabilir: MS = ΔTS / Δvolume = Δ ortalama değişken maliyet / ol hacim.

Her bir çıktı birimine karşılık gelen brüt harcama değerleri biliniyorsa, marjinal maliyetler, bitişik toplam maliyet değerlerinin iki değeri arasındaki fark olarak hesaplanır.

Marjinal ve ortalama maliyetlerin ilişkisi

Ticari faaliyetlerle ilgili ekonomik kararlar, marjinal analize dayalı, marjinal karşılaştırmalara dayanan yapılmalıdır. Diğer bir deyişle, alternatif çözümlerin karşılaştırılması ve etkinliğinin belirlenmesi maliyetlerin artırılmasının değerlendirilmesiyle gerçekleşir.

Ortalama ve marjinal maliyetler birbirine bağlıdır ve birinin diğerine göre değişmesi, çıktı hacmini ayarlama nedenidir. Örneğin, marjinal maliyetler ortalamanın altındaysa, çıktıyı artırmak mantıklı olur.Marjinal maliyetler ortalamanın üzerinde olduğunda üretimdeki artışı durdurmaya değer.

Denge, marjinal maliyetlerin ortalama maliyetlerin asgari değerine eşit olduğu bir durum olacaktır. Yani, ek maliyetler artacağı için üretimi daha da arttırmanın bir anlamı yoktur.

tarife

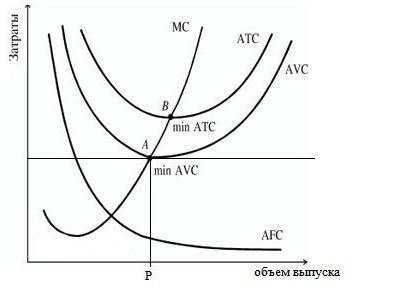

Aşağıdaki grafik ATS, AFC, AVC’nin ortalama toplam olduğu şirketin maliyetini göstermektedir. sabit ve değişken maliyetler Sırasıyla. Marjinal maliyet eğrisi, MS olarak belirlenmiştir. Apsis eksenine dışbükey bir şekle sahiptir ve minimum noktalarda ortalama değişkenlerin eğrileri ve toplam maliyetler ile kesişir.

Grafikteki ortalama sabit maliyetlerin (AFC) davranışına göre, üretim skalasının arttırılmasının, daha önce de belirtildiği gibi, ölçek ekonomilerinin etkisi olduğu sonucuna vardıklarını söyleyebiliriz. PBX ve AVC arasındaki fark, sabit maliyetlerin miktarını yansıtır, AFC'nin abscissa eksenine yaklaşımı nedeniyle sürekli azalır.

Malların belirli bir çıktı hacmini karakterize eden P Noktası, işletmenin piyasadaki denge durumuna karşılık gelir. Hacmi artırmaya devam ederseniz, maliyetlerin keskin bir şekilde artmaya başlayacağı için karla karşılanması gerekecektir. Bu nedenle, firma R noktasındaki hacime odaklanmalıdır.

Marjinal gelir

Üretim verimliliğini hesaplamada bir yaklaşım, marjinal maliyetleri marjinal gelirle karşılaştırmaktır; bu, satılan her bir ek birim birimin nakit artışına eşittir. Bununla birlikte, üretimin genişlemesi her zaman kârdaki bir artışla ilişkili değildir, çünkü maliyetlerin dinamiği hacimle orantılı değildir ve arz, talep ve bunun sonucu olarak fiyat düşüşü ile birliktedir.

Bir firmanın marjinal maliyeti, ürünün eksi marjinal gelirine (MR) eşittir. Eğer marjinal maliyet marjinal gelirden düşükse, üretim artabilir, aksi takdirde azaltılması gerekir. Marjinal maliyet ve gelir değerlerini karşılaştırarak, çıktı hacminin her değeri için, minimum maliyet ve maksimum karın noktasını belirleyebilirsiniz.

Kâr maksimizasyonu

Optimum üretim büyüklüğü nasıl belirlenir ve kâr maksimize edilebilir? Bu, marjinal gelir (MR) ve marjinal maliyet (MS) karşılaştırılarak yapılabilir.

Üretilen her yeni ürün marjinal geliri toplam gelire ekler, ancak aynı zamanda toplam maliyeti de marjinal maliyetle arttırır. Marjinal geliri marjinal maliyetini aşan herhangi bir üretim birimi üretilmelidir, çünkü firma bu birimin satışından maliyetlere ekleyeceğinden daha fazla gelir elde edecektir. Üretim MR> MS olduğu sürece kârlıdır, ancak üretimdeki artışla birlikte, azalan getiriler kanunu nedeniyle marjinal maliyetlerin artması, marjinal geliri aşmaya başlayacağı için üretimi kârsız hale getirecektir.

Bu nedenle, eğer MR> MS ise, o zaman üretim genişletilmeli, eğer MR Sınır değerlerin eşitliği kuralını kullanırken kullanılan özellikler: Saf rekabet koşullarında, fiyat marjinal gelire eşit olduğunda, program aşağıdaki gibidir. Eğrisi abscissa eksenine paralel çizgiyi geçen, malların fiyatını ve marjinal geliri karakterize eden marjinal maliyetler, optimum satış hacmini gösteren bir nokta oluşturur. Uygulamada, bir girişimcinin karı maksimize etmeyi değil, zararı minimize etmeyi düşünmesi gerektiği zamanlar iş yaparken zamanlar vardır. Bu, malın fiyatı düştüğünde gerçekleşir. Üretimin durdurulması en iyi yol değildir, çünkü sabit maliyetlerin ödenmesi gerekir. Fiyat, brüt ortalama giderlerin asgari değerinden düşükse, ancak ortalama değişkenlerin değerini aşıyorsa, karar alma, marjinal değerleri geçerek (gelir ve maliyetler) elde edilen miktardaki malların serbest bırakılmasına dayanmalıdır. Tamamen rekabetçi bir pazarda bulunan ürünlerin fiyatı, şirketin değişken maliyetlerinin altına düşerse, yönetim sorumlu bir adım atmalı ve gelecek dönemde aynı malın maliyeti yükselene kadar geçici olarak mal satmayı durdurmalıdır. Bu, düşük arz nedeniyle talebin artması için bir itici güç olacaktır. Örnek olarak, hasattan hemen sonra değil, sonbahar-kış döneminde ürün satan tarım firmaları vardır. İşletmenin üretim kapasitesinde değişikliklerin meydana gelebildiği zaman aralığı, uzun vadeli olarak adlandırılır. Firmanın stratejisi gelecekteki maliyetlerin bir analizini içermelidir. Uzun zaman aralığında, uzun vadeli ortalama ve marjinal maliyetler de dikkate alınmaktadır. Üretim kapasitelerinin artmasıyla birlikte, ortalama maliyetlerde bir düşüş ve belirli bir noktaya kadar hacimlerde bir artış gözlenirken, çıktı birimi başına harcamalar artmaya başlar. Bu olguya ölçek ekonomisi denir. İşletmenin uzun vadeli marjinal harcamaları, üretimdeki artışla bağlantılı olarak tüm maliyetlerdeki değişimi göstermektedir. Zaman içindeki ortalama ve marjinal harcama eğrileri kısa vadeli döneme benzer şekilde birbirleriyle ilgilidir. Uzun vadede temel strateji aynıdır - bu, MS = MR eşitliği üzerinden üretim hacimlerinin belirlenmesidir.

Şirket dengesinin grafiksel gösterimi

Uzun vadeli maliyetler