Bir makalede sunulacak olan kusurlu beyan, üretilen ürünlerdeki eksiklik, kusur veya kusurların tespiti ile yayınlanır. Bunların tespiti, alıcı, satıcı veya doğrudan üretici tarafından kalite kontrol sürecinde gerçekleştirilebilir. Arızalı onarım listesinin nasıl doldurulduğunu daha ayrıntılı olarak ele alalım.

Genel şartlar

Birçok uzman, söz konusu belge için bir örnek olup olmadığıyla ilgileniyor mu? Arızalı onarım listesi, Sanatta belirtilen gereklilikler göz önünde bulundurularak derlenir. 9 129 sayılı Federal Yasa. Gerçek şu ki, bu belgenin birleşik bir şekli yok. Bununla birlikte, derlerken, genel kuralları kullanmak gerekir. Özellikle, işletmede gerçekleştirilen tüm işlemlerin destekleyici belgelerle desteklenmesi gerektiği unutulmamalıdır. Muhasebenin yürütülmesine uygun olarak birincil menkul kıymetler olarak hareket ederler. Bu nedenle, özel albümlerde bulunan formlara göre yürütülürse, bu tür belgeler şirkette kabul edilir. Birleştirilmiş bir form yoksa, muhasebe için menkul kıymetlerin kabulü için zorunlu koşullar, belirlenmiş ayrıntıların varlığıdır.

Zorunlu Bilgi

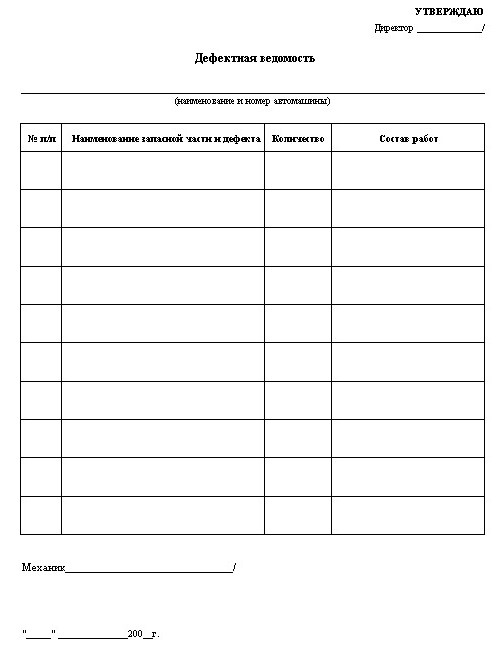

Kusurlu beyanda ne bulunmalı? Örnek bir belge şunları içerir:

- Adı.

- Kayıt tarihi

- Arızalı beyannamenin yerine getirildiği şirketin adı.

- İşlemin açıklaması.

- Parasal ve fiziksel terimlerle birimler.

- Operasyondan sorumlu olan çalışanların görevlerinin adı ve belgelerinin doğruluğu.

- Yetkili kişilerin imzaları.

nüansları

Kusurlu beyan da dahil olmak üzere birincil belgelerin onaylanabileceği çalışanların listesi, Ch. muhasebeci. Parayla yapılan işlemler kayda tabi ise, kuruluşun yöneticisi ve üst düzey muhasebe görevlisi evrakları imzalar. Belgenin yetkili çalışanlar tarafından görülmesine izin verilir. Hatalı beyan işlem sırasında derlenir. Özellikle, bir nesneyi incelerken ve içindeki kusurları tanımlarken. Bu bir nedenden ötürü mümkün değilse, belge tamamlandığında yürütülür. Kaliteli ve zamanında kağıt hazırlığı sorumlu kişiler tarafından sağlanmaktadır. Ayrıca belgelerin zamanında ifadelere yansıtılması için muhasebe departmanına transferini gerçekleştirirler.

içerik

Neden hatalı bir ifadeye ihtiyacınız var? Form, sorun nesnesinin görsel olarak incelenmesi sırasında elde edilen bilgileri yansıtmak için gereklidir. Belge aşağıdaki soruları cevaplamalıdır:

- Denetlenenler ve hangi alanlarda kusurlar olduğu. Basitçe söylemek gerekirse, nesneyi tanımlamanız ve belgeye bir açıklama girmeniz gerekir. Bu nedenle hatalı açıklama, veri sayfasından bilgileri içeren envanter numarasını içermelidir.

- Evliliğin ortadan kaldırılması neden gerekli? Hangi öğelerin zaten mevcut olduğunu ve belirli unsurların zamanında değiştirilmemesi durumunda ortaya çıkabilecek sorunları tanımlamak gerekir. Belgenin bu kısmı, operasyon departmanı temsilcileri tarafından doldurulur. Bu uzmanlar, periyodik onarımların uygulanmasının öngörüldüğü teknik tekniklerin içeriğini bilirler. Bu bölümün temsilcileri, durumu ve analizin özünü doğru şekilde tanımlayacaktır.

- Nesneyi çalışma durumuna getirmek için ne gibi önlemler alınması gerekiyor. Bu bölüm bir tamirhane çalışanı veya yüklenicisi tarafından doldurulur.Eksikliği ortadan kaldırma işlemini doğrudan açıklar, değiştirilecek detayları belirtir.

Kusurlu ifadeyi kim imzalar?

Form, komisyon üyeleri tarafından derlenir ve onaylanır. Dokümanın onayı, işletme başkanı veya kendisi tarafından yetkilendirilmiş bir çalışan tarafından yapılır. Örneğin, bir araba için arızalı bir ifade derlenmişse, garaj yöneticisi bunu onaylayabilir. Belge yükleniciyle birlikte yürütülmelidir. Bu durumda, nesnenin onarım için görevlendirildiği bir durum olmayacak ve kabul edildiğinde ek hatalar ortaya çıkacaktır. Bu olduysa, o zaman maddi değeri aktaran kişinin yapması gerekenler not. Çalışan, başka hangi aktivitelere ihtiyaç duyulduğunu, hangi parçaların hala değiştirilmesi gerektiğini ve ne kadara mal olacağını açıklar. Not, beyanı onaylayan aynı kişi tarafından onaylanır.

randevu

Her şirketin kusurlu bir ifadesine sahip olmasının üç ana nedeni vardır:

- Ekonomik faydalar Bir nesneyi incelerken, sorunun açıklaması ve onu ortadan kaldırmak için gereken önlemler kusurlu ifadeye girilir. Bu, ürün üretiminde benzer kusurların önlenmesine yardımcı olur. Bilgiye dayanarak, bu gibi durumların önlenmesi için önlemler geliştirilmektedir.

- Vergilendirme. Onarım ekonomik olarak uygun olmalıdır. Örneğin, bir denetim sırasında bir vergi müfettişi bir muhasebeciye atölyelerde resim duvarlarının neden yılda iki kez yapıldığını sorabilir. Ancak, uzman buna cevap veremez, çünkü bunun neden gerekli olduğunu bilmiyor. Ancak, kusurlu bir ifadeye sahip olan muhasebeci, şirketteki tüm onarım faaliyetlerini haklı çıkarabilir. Bu belge, belgede kendileri çalışmanın niteliğini, geçerliliğini ve yönetmeliklere uygunluğunu belirten profesyonellerin katılımıyla derlenmiştir.

- İşlemin şeffaflığı. Arızalı bir ifadeyi derlerken neyin gerçekleştirileceği belli olur: modernizasyon veya onarım. Genellikle, bu faaliyetler maliyete göre sınıflandırılır. Büyük bir yatırım gerekiyorsa, o zaman bu modernizasyon, çok fazla değilse, o zaman onarın. Ancak, bu durumda, işlemlerin içeriği, fiyatları değil önemlidir.

Önemli nokta

Uzmanlar, her nesne için ayrı bir numune geliştirilmesini önermektedir. İçeriğindeki ekipman onarımı için hatalı liste, tesislerin incelemesi sırasında hazırlanan belgeden farklı olacaktır. Makalenin içeriği sadece komisyon üyelerine değil aynı zamanda kontrol kuruluşlarına da açık olmalıdır. Bu belge, doğrulanırken ana belgeyi oluşturur. maliyet tahminleri. Kusurların giderilmesi için bir kusurlar listesi, iş miktarı, sonuçlar ve tavsiyeler içerir.

Sonuç

Bu nedenle, hatalı ifade işletme içinde büyük önem taşımaktadır. Öncelikle bir problem nesnesinin incelenmesi sırasında keşfedilen kusurları gidermenin bir yolu olarak işlev görür. Ek olarak, belge belirlenen eksiklikleri gidermek için iddia edilen çalışmanın ekonomik uygulanabilirliğini de yansıtıyor.

Kusurlu beyan, muhasebe departmanı tarafından muhasebe sürecinde kabul edilen birincil menkul kıymetler kategorisinde yer almaktadır. Küçük miktarda bir çalışma durumunda, bunun yerine bir eylem yapılabilir. İfadenin aksine, yönetim veya atölye başkanı tarafından yetkilendirilen çalışanlar tarafından hazırlanır. Yani, bu durumda, üç temsilciden oluşan özel bir komisyon oluşturmaya gerek yoktur. Bununla birlikte, eylem aynı zamanda durumun tüm resmini yansıtmalıdır. İçinde, açıklamada olduğu gibi, belirli arızalar, yapılması gereken önlemlerin yanı sıra işin maliyeti de belirtilmelidir.