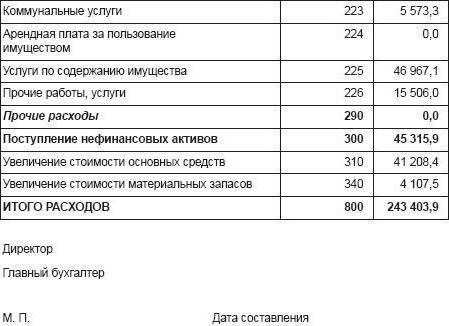

Maliyet tahmini - gelecekteki üretim dönemi ve (veya) finansal faaliyetler için bir işletmenin tüm maliyetlerinin bir özet planı. Bu dokümanı kullanarak, toplam üretim maliyeti miktarı, kaynakların alt özellikleri, üretim aşamaları, işletmedeki yönetim düzeyleri ve diğer harcamalar açısından belirlenir.

tanım

Maliyet tahmini, hem ana hem de yardımcı üretim malların üretimi ve müteakip satışları ile ilişkili olan ürünler. Bu belge, idari personelin bakımı, belirli üretim ve hizmetlerin uygulanması ve temel üretim maliyetlerini içermeyen maliyetleri içermektedir.

Maliyet Tahmini

Maliyet planlamaları, yıl içerisinde projelerde sağlanan üretim programlarına yönelik parasal olarak, belirli amaç ve hedeflere, seçilen ekonomik kaynaklara ve bunların uygulanmasına yönelik teknolojik araçlara göre gerçekleştirilir. Planlanan hedefler ve göstergeler bağlamında maliyet tahminleri belirtilmelidir. Diğer bir deyişle, ilgili sonuçlar şeklinde çerçevelenen parasal açıdan maliyetlerin bir tahminidir.

Örnek bir maliyet tahmini, uygulanabilir kaynaklar ile gerçekleştirilen iş bağlamında öngörülen maliyetler planına benzemektedir. Örneğin, gelecek için tahmini gelir, aynı dönemde ilgili harcamalarla planlanan nakit girişlerini belirler. Tahmini üretim maliyeti, planlanan stok seviyelerini, üretim hacmini ve ayrıca belirli kaynak türlerinin maliyetini gösterir. Nihai tahmin (kod), gelecek yıl için sosyo-ekonomik gelişme planının ana bölümleri bağlamındaki sonuçlarla karşılaştırıldığında toplam maliyetleri göstermelidir.

Tahmin Yöntemleri

Bu belgeyi Rus bilim ve pratiği çerçevesinde üretimde oluşturma sürecinde, aşağıdaki yöntemler oldukça yaygın şekilde kullanılmaktadır:

- işletme içindeki maliyetlerin bu belgenin diğer bölümlerinin kaynak verilerine göre hesaplanmasına dayanarak tahmin edilen;

- Bazı atölyelerin üretim süreçlerinin tahminlerinin toplamına dayanarak (iç ciro hariç) konsolide;

- Genel kalemlerin basit maliyetlere veya unsurlarına genişletilmesi ile bitmiş ürünlerin isimlendirilmesi için planlanan hesaplamalara dayanarak maliyet.

Tahmini Yöntem

Bu, yerli işletmelerde en yaygın yöntemdir. Kullanımı, genel yerleşim sistemine kapsamlı bir planlama belgesi biçiminde getirilmesiyle eşgüdüm sağlanmasını mümkün kılar. Kuruluşun bu yöntemi kullanarak yaptığı maliyet tahmini, yıllık üretim planının özel bölümlerinde belirli unsurlar için tüm üretim maliyetlerinin birikmesini sağlar. Tahmini maliyetler aşağıdaki sırayla belirlenir:

- Temel malzeme, bileşen ve yarı mamul ürünlerin maliyetleri, malzeme kaynaklarına yönelik planlanan yıllık talep temelinde belirlenir. Bu durumda, tahmin, yalnızca planlama döneminde üretimin ardından indirimle harcanabilecek maliyetleri içermelidir. Diğer bir deyişle, maddi duran varlıklara duyulan ihtiyaç, stok bakiyelerindeki herhangi bir değişiklik göz önünde bulundurulmaksızın kabul edilir.

- Yardımcı malzemeler için harcamaların oluşumu, bir yıl boyunca ihtiyaç duydukları planlar temelinde gerçekleştirilir.Bu maliyetlerin yapısı, planlama sürecinde harcanan ev aletlerinin yanı sıra araçların değeridir.

- Tahmini değer bakımından yakıt, ihtiyaçları doğrultusunda planlanmalıdır.

Özet yöntemi

Bu yöntemi kullanarak maliyetlerin nasıl tahmin edileceğini anlamak için önce hem ana hem de hizmet endüstrilerinin atölyeleri bağlamında toplam maliyetleri geliştirmek ve azaltmak gerekir.

Maliyet yöntemi

Bu bütçeleme yöntemi, işletmede yıllık üretim programında planlanan her türlü ürünün hesaplanmasına veya maliyetine dayanarak bir üretim planlama belgesinin geliştirilmesini, gelecekteki harcamalar ve devam eden bakiyelerin çalışmasını sağlar. Bazı ürünlerin maliyet fiyatlarına dayanarak, yıllık üretim miktarlarına göre, ekonomik unsurlar ve maliyetler içeren özel bir satranç masası geliştirilmiştir.

Satranç masası oluşturulur oluşmaz, gelecek dönem için planlanan genel revize (konsolide) maliyet tahmini geliştirilir. Üretim maliyetini konsolide tahminlerden oluşturmak için, üretimle ilgili olmayan iş maliyetlerini dışlamak gerekir.

Diğer maliyetlendirme yöntemleri

Bu makalede açıklanan yöntemlere ek olarak, işlem ve özel maliyetlendirme gibi yöntemlere de dikkat edilmelidir.

Bu makalede açıklanan yöntemlere ek olarak, işlem ve özel maliyetlendirme gibi yöntemlere de dikkat edilmelidir.

Dolayısıyla, süreç temelli tahmin oluşturma yöntemi, bireysel yapısal birimler, üretim süreçleri bağlamında üretim maliyetlerinin planlanmasını sağlar. Genel giderler, işgücü maliyeti ve maddi kaynaklar dahil, belirli gider kalemleri altında toplanır.

Özel bir harcama tahmini oluşturma yöntemi, bireysel siparişler, yapılan işler ve planlanan sözleşmeler bağlamında, bitmiş ürünlerin üretimi için maliyetlerin belirlenmesini sağlar. Her bir sipariş için, üretim sürecinde yapılan bu tür bir çalışma ile ilgili hem doğrudan hem de genel masrafları gösteren kendi maliyetinin derlenmesi gerekir.

Sonuç

Sunulan malzemenin toplanmasında, tahminin, işletmenin bakımı için tahsis edilen fonlar içinde tahsislerin hacmini, dağılımını belirleyen bir finansal plan olduğu belirtilmelidir. Maliyet tahmininin yasal değeri, işletme yöneticilerinin bu belgenin hazırlanmasında ortaya konan fonların kullanım amaçlarındaki hak ve yükümlülüklerini belirlemektir.