Gelir ve giderler muhasebesi (KUDIR) ana görevi görür ve yalnızca basitleştirilmiş vergi sisteminde faaliyet gösteren işletmeler için kayıt olur. Bakım sorumluluğu, belirtilen vergilendirme nesnesine bakılmaksızın, belirtilen tüm kuruluşlara ve bireysel girişimcilere verilir. Gelir ve giderler kitabının nasıl hazırlandığını düşünelim.

Genel bilgi

Gelir ve giderler kitabı daha önce vergi makamı tarafından onaylanmıştı. Bu gereklilik 2014 yılından beri iptal edildi. Bununla birlikte, bu gerçek, işletmelerin basitleştirilmiş vergi sistemi üzerinde yürütme ihtiyacını hiçbir şekilde etkilememiştir. KUDIR'ın maliyet ve gelirlerini yansıtan bireysel girişimciler muhasebe yapma zorunluluğundan muaf tutulmaktadır. Bu durum Maliye Bakanlığının birkaç yazısı ile belirtilmiştir.

Önemli noktalar

Gelir ve giderler kitabı basitleştirilmiş vergi sistemine geçiş tarihinden itibaren şekillenmeye başlar. Her takvim yılının başında, yeni bir belge başlatılır. Bir işletme vergi dönemi ortasında basitleştirilmiş bir rejime geçtiyse (örneğin, basitleştirilmiş vergi sisteminde başka bir kuruluştan ayrılmanın sonucu olarak kuruldu), o zaman KUDIR'ı o andan itibaren başlatmak zorundadır. Birkaç ayrı bölüm varsa, bunlar için gelir ve giderlerin muhasebesi tek bir kitapta gerçekleştirilir. Bu belge ana ofiste bulunmaktadır. Ayrı olarak, her birim için, gelir ve giderler kitabı başlamaz.

Bakım formu

KUDIR iki şekilde yapılabilir:

- Kağıt.

- Elektronik olarak.

İlk durumda, kağıtlar KUDIR'ı onaylayan kişinin emriyle basılabilir. Hazır bir örnek gelir ve gider kitabı da satın alabilirsiniz. KUDIR (varsa) bir mühür ile mühürlenmiş, dikişli. Bu etkinlikler yılın başında düzenlenmektedir. Tükenmez kalem veya mavi veya siyah mürekkeple dolma kalem kullanarak not alın. Bir hata yapılırsa, yanlış metin çizilir, doğru veriler satırın üstünde veya altında gösterilir. Düzeltici araçlara (macunlar, vuruşlar vb.) İzin verilmez. Düzeltilen metin, tarih ile birlikte işletme başkanı tarafından onaylanmalıdır. Varsa bir conta yerleştirilir.

Elektronik formu

KUDIR sayfaları doldurulacakları raporlama dönemi sonunda basılır ve dikilir. Bilgi özel bir programa girilir. Hatalar tespit edilmeden önce özel bir sırayla sayfaları yazdırmadan önce düzeltmeleri sağlanmaz. Yanlış girişler programda kolayca düzeltilir. Yazdırma işleminden sonra yanlışlıklar tespit edilirse, düzeltme işlemi yukarıdakine benzerdir. Seçenek seçimi işletmenin kendisi tarafından yapılır. Bununla birlikte, uygulama elektronik bir versiyon hazırlamanın daha uygun olduğunu göstermektedir. Bu form hem hataları düzeltmek hem de belgenin kendisiyle çalışmak açısından uygundur.

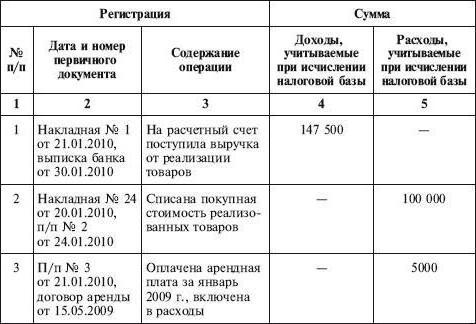

Gelir ve giderler defterine doldurma

KUDIR vergi döneminde yapılan tüm işlemleri yansıtmaktadır. Ancak, tüm gelir ve giderlerin sicile dahil edilmediğini, yalnızca sadeleştirilmiş sistem ve seçilen vergilendirilebilir kalem tarafından sağlananların bilinmesi gerekir. Sürecinde OSNO’dan STS’ye geçiş Bazı noktaları dikkate almak gerekir. Özellikle:

- Şirket basitleştirilmiş rejime devredilmeden önce kullanılmışsa, gelir vergisi hesaplanırken tahakkuk yöntemi uygulanmış ve vergi planlarını değiştirdikten sonra, şirket daha önce yapılan anlaşmaların koşullarını yerine getirmeye devam etmiş ve bu ödemelerin KUDİR'e dahil edilmesi gerekmektedir. Gelir kar içine dahil edilmişse, kayıt defterine yansıtılmaz. Bu hüküm, şirketin basitleştirilmiş vergi sistemini kullanmaya başladıktan sonra ödemenin geçmesi durumunda da geçerlidir.Bu aynı zamanda OSNA’dan alınan borçlar için de geçerlidir ancak basitleştirilmiş bir sistem için geri ödenebilir.

- Tamamen gelir olmasa bile giderler kitaba dahil edilir. Bu gereklilik 31 Mayıs 2010 tarihli Maliye Bakanlığı mektubunda mevcuttur.

- Girişimci vergi döneminde herhangi bir faaliyette bulunmadıysa, yine KUDIR'ı doldurması gerekiyor.

- Kayıtta yer alan bilgiler belgelenmeli ve gerekçelendirilmelidir.

- Gelir ve giderlerin yansıması, pozisyon yöntemi ile alındıkça (ayrı bir satır olarak) kronolojik sırayla gerçekleştirilir.

- Gelirler, ödeme sırasında (nakit yöntemiyle), maliyetlerde - ödemeden sonra gösterilir.

Onay belgeleri nakit teminatı, banka hesap özeti, ödeme emri, çek vb. Olabilir.

ilaveten

Gelir ve giderlerin muhasebesi Rusça ve ruble olarak yapılır. Ana belgeler yabancı dilde bilgiler içeriyorsa, çevrilmelidir. Genelde, uzmanların yuvarlama göstergeleri ile ilgili bir sorum var. Bu vesileyle, Vergi Kanunu, bir ticari faaliyet birimini tamamlamanın gerekli olup olmadığına dair kesin bir cevap içermez. Maliye Bakanlığı, mektuplarından birinde, KUDIR'daki tüm göstergelerin tam olarak belirtildiğini açıkladı.