Ticaret ve ekonomik ilişkilerin gelişmesi, yeterli bir finansal sistemin ortaya çıkmasına neden olmuştur. Dış ticaret işlemlerinde akreditif en güvenilirlerden biri. Ancak, sürece katılanlar arasında, özellikle popüler değil. Neden görelim.

tanım

Akreditif, bir finansal kurumun malları bir tedarikçiye bir müşteri adına ödemesi yükümlülüğüdür. Malların tam ve zamanında gönderildiğini onaylayan belgeler sağlanmışsa, transfer gerçekleşecektir. Bir kredi mektubu, ayrı bir satış sözleşmesiyle onaylanır. Bu tür işlemlerde katılımcılar sadece menkul kıymetlerle ilgilenir.

Akreditifli ödeme şeklinin avantajları:

- tarafların çıkarlarının korunması, malların zamanında teslim edilmesinin garantisi;

- malların ödenmesi için banka güvenliği;

- ön ödemeden kaçınma fırsatı;

- mal teslim edilmediyse alıcıya para iade garantisi.

türleri

İptal edilebilir ödeme türünün akreditifi, yararlanıcının (lehdar) önceden onayı olmadan değiştirilebilir veya iptal edilebilir. Böyle bir belgenin temel avantajı hızlı ödemedir. Ancak, yalnızca tarafların birbirlerine güvenmesi durumunda kullanılır. Değiştirilemez bir akreditif yalnızca yararlanıcının rızası ile değiştirilebilir.

Ödeme yöntemleri

- Sunum üzerine Banka kendisine sunulan belgeleri kontrol ettikten sonra yararlanıcıya para ödenir. böyle bir yerleşim türü "belgeye karşı ödeme" denir.

- Göre döviz borcu. Akreditifin akdedilme şartlarına göre, veren bankanın yükümlülük taslaklarını kabul ederek yerine getirdiği tespit edilmiştir. Belgeleri kontrol ettikten sonra, finans kurumu faturayı onaylar ve ödeme gününde fonu lehtar lehine yabancı ortaktan alınan ayrıntılara aktarır.

- Akreditif ödeme yönteminin mektubu, işlemin belirtilen sürede yapılması için evrakı aldıktan sonra bankayı zorunlu kılar.

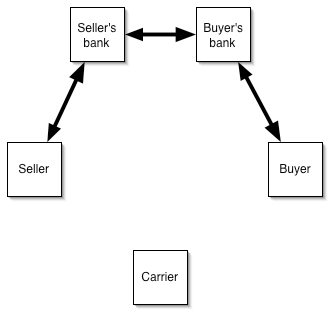

Ciro Şeması:

- İşleme katılanlar bir kredi mektubu ile bir anlaşma imzalarlar.

- Alıcı başvuruda bulunur.

- İhraççı tavsiye edilen bankaya akreditifin açıldığını bildirir.

- Satıcı malları gönderir.

- TTN tavsiye edilen bankaya transfer edilir.

- Satıcıya ödemeler yapılır.

- TTN'ler veren bankaya gönderilir.

- Alıcı malları öder ve belgeleri alır.

Belgenin hazırlanmasının özellikleri ve temel terminoloji üzerine kısaca değinelim:

- “Sevkiyat için son tarih” - akreditifin bitiş tarihinden en geç değil.

- "Başvuru" - şirket ismi, adres ve telefon numarası.

- “Yararlanıcı” - yabancı bir ortağın adı ve iletişim bilgileri.

- Tutar ”, sayılarda ve para biriminin adında kelimelerde belirtilir.

- “Faydalanıcının Bankası” - yabancı ortağa hizmet veren kurumun detayları.

Akreditifin dezavantajları

Bunlar aşağıdakileri içerir:

- banka belgeleri birkaç hafta kontrol edebilir;

- Alıcı ödemeyi reddederse, satıcı, depolama, mal satışı veya ülkesine nakliyesi ile ilgili tüm masrafları üstlenir.

Mal ithalatı

Bir ithalat akreditifi kullanmanın amacı:

- işlem şartlarına uyulmaması durumunda azami risk azaltma;

- uluslararası finans piyasasının düşük oranlarında sözleşmeleri finanse etmek (ithalatçı kapsayacak bir kredi alır ve Rus bankası bunun için yabancı kuruluşlardan parayı finanse eder).

Müşteri, belgeleri, kredinin% sini ve teminatını işleme koymak için bankaya bir komisyon öder.

Dokümanların dolaşımı:

- bir bankada müşteri tarafından cari ve döviz hesaplarının açılması;

- bir ithalat işlem pasaportunun kaydı;

- - bir akreditif açmak için başvuruda bulunulması;

- - işlemin finansmanı.

Uluslararası yerleşim birimlerinin akreditifleri, ithalatçı müşteriler için aşağıdaki avantajlara sahiptir:

- malların sevkiyatını onaylayan belgeler alındıktan sonra ödeme yapılır;

- yeni veya doğrulanmamış müşterilerle çalışırken, avans ödemeye gerek yoktur;

- tüm belgeler bankada kontrol edilir;

- Arzı finanse etmek için fon yokluğunda, müşteri düşük uluslararası oranlarda kredi alabilir;

- asgari belge paketi (yalnızca akreditif açmak için yapılan başvurular);

- kapsama alanı ruble olarak oluşturulmuştur, yani kur riski yoktur.

Mal ihracatı

Akreditifli akreditif kullanmanın amacı:

- Sözleşme şartlarının yerine getirilmemesi için maksimum risk azaltma.

- Alıcıya erteleme sağlama yeteneği.

Bir banka müşterisi evrak için bankaya sadece bir komisyon öder.

Nakit olmayan ödemelerin akreditifinin ihracatçılar için aşağıdaki avantajları vardır:

- teslimat için ödeme banka tarafından garanti edilir;

- sağlamaya gerek yok emtia kredisi;

- ihracatçı kısa sürede ödeme alır ve işletme sermayesine yatırım yapabilir;

- pazarları genişletme ve yeni ortaklar çekme fırsatı.

Akreditif ödeme şekli: şema

Eylemlerin algoritması aşağıdaki gibidir:

- bir ortakla bir sözleşme imzalamak;

- akreditif açmak için başvuruda bulunulması;

- Belge görme;

- malların nakliyesi;

- evrakların bankaya devri;

- TTN kontrolü;

- belgenin alıcının bankasına devri;

- malların ödemesi;

- belgelerin alıcı tarafından alınması.

Satın alırken bir akreditif kullanılır:

- apartmanlar, arsa;

- LLC'deki paylar;

- hisseleri;

- mallar için ödeme.

örnek

Avrupa iç pazarına kıyafet satan şirketin yönetimi, yeni bir yabancı tedarikçiden toplu ürün satın almaya karar verdi. Sözleşme bedeli 1 milyon ruble. Siparişi onaylamak için% 30 peşin ödeme yapılması gerekir. Şirketin yeterli fonu yok. Bu nedenle, yönetim akreditif formu için bir sözleşmeye girmiş ve ilgili bir beyanname ile bankaya başvurmuştur. Ödeme için teminat olarak bir Rus bankası ile açılan depozito kullanılmıştır. Bir finansal kurumun komisyonu - işlem tutarının% 0.7'si. Tedarikçi malları gönderdi ve ödeme için belgeleri finansal kuruma sundu. Ardından, TTN müşterinin mevduatından para çeken ve ödemeyi geri ödeyen yerel bir bankaya gönderildi.

Alternatif seçenek

Kredi mektubu, ithalat sonrası finansman için de kullanılır. Yabancı bir banka satıcıya ödeme yapar ve Rus finans kurumuna bir erteleme sağlayarak ödeme tarihini müşterisine erteler. Bu tür işlemler, dış ticaret faaliyetlerinin uygulanmasında ödünç fonlara ihtiyaç duyan kuruluşlar için faydalı olabilir,

Yerleşim Prosedürü:

- müşteri cari ve döviz hesaplarını açar;

- bir akreditifin kullanılmasını sağlayan bir ithalat sözleşmesi imzalanır;

- hazırlandı işlem pasaportu, Rusya Federasyonu mevzuatının gerekliliklerine uygun olarak;

- müşteri bir kredi mektubu başvurusunda bulunur;

- İthalat bankası, malları sevkıyatından sonra satıcıya teslimatı öder, Rus finans kurumuna bir gecikme sağlar, bu da müşterisinin ödeme tarihini erteler.

Alıcılar için böyle bir programın avantajları:

- kendi fonlarını çekmeden yükümlülüklerini yerine getirme becerisi;

- işlem yabancı para cinsinden ödendiğinden, daha düşük finansman maliyeti (bir krediye kıyasla);

- Bir kredi anlaşması imzalandığında, tek bir faiz oranı belirlenir;

- asgari döviz kuru riskleri;

- herhangi bir ülkeden tedarikçileri ile çalışma yeteneği;

- ticari risklerin azaltılması;

- esnek kredi geri ödeme programı.

Bu şema, alışverişlerde ödeme yapmak için kullanılır:

- hammaddeler;

- tüketim malları;

- makine, üretim ekipmanı;

- yedek parçalar, bileşenler;

- entelektüel faaliyet vb. sonuçları

İthalatçı aşağıdakileri öder:

- yabancı bir bankada erteleme maliyeti;

- bir Rus kredi kurumunun marjı;

- Akreditif için banka komisyonu.

| Alıcı için finansman maliyetinin hesaplanması | |

| gösterge | değer |

| Dış Banka Finansmanı | EURIBOR 3m +% 1 |

| Kredi marjı | 3 % |

| Akreditif açmak için komisyon (bir kerelik) | 0,5 % |

| toplamda | EURIBOR 3m +% 1 +% 3 +% 0,5 |

EURIBOR 3m dikkate alınmasa bile, ithalatçı uluslararası bir kredi için minimum% 4,5 ödemek zorunda kalacak. Ödünç alınan fonları kullanma ücreti standart programlardan daha düşük olsa da, her kuruluş bu parayı vermeyi kabul etmeyecektir. Teslimat miktarı küçükse, kendi fonlarını biriktirmek mantıklı olur. Böyle bir düzen, eğer alıcı acilen mallara ihtiyaç duyarsa işe yaramayacaktır. Onaylayan taraf belgeleri birkaç hafta kontrol edebilir. Kredi mektubu ödeme şeklindeki bu eksiklikler, hizmetin potansiyel tüketicileri çevresini daraltmaktadır.

Bankacı İpuçları

Operasyonun özü, başvuranın temyiz başvurusu üzerine kurumun, bir belge paketi sağlandığı takdirde ürünler için ödeme garantisi vermesi gerçeğinden kaynaklanmaktadır. Böylece ilk kez işbirliği yapan meslektaşlar çıkarlarını koruyabilirler. Uzmanlar için, bankalar müşterinin hesabındaki parayı veya diğer likit varlıkları kullanır.

Başvuruyu aldıktan hemen sonra, bir finans kurumu müşterinin hesabındaki fonların% 100'ünü ayırırsa, bir akreditif mektubu verilir. Bu durumda, başvuru ile birlikte sunulur ödeme emri. Açık bir akreditif uygulanırsa, müşteri hesapta para olmasa bile, ödemeyi garanti eder. Varsayılan olarak, ilk şema kullanılır. Banka için daha az riskli, bu yüzden daha az maliyetli.

Sözleşmede malların parti olarak teslim edilmesi öngörülüyorsa, belgede "kısmi sevkiyatlara izin verildiğini" gösteren bölünebilir bir akreditifin açılması daha tavsiye edilir. Banka ile yapılan sözleşmenin maliyeti, tedarikçinin belgelerinde belirtilenden daha az olmamalıdır. Verilen teminatlara uygun olarak taksitler halinde ödeme yapılır.

Aynı gönderiler ve planlanan ödemelerle, bankalar döner (yenilenebilir) bir ödeme şekli kullanır, bu da müşterilerin bakımdan tasarruf etmesine yardımcı olur, çünkü komisyon bir kereye mahsus olarak hesaplanır. Ancak bir finansal kurum sözleşmenin tam miktarına dayanarak güvenlik talep edebilir.

Akreditiflerin kullanımıyla ilgili herhangi bir yasal kısıtlama yoktur. Ancak, bankanın iç kuralları, tutarlar, para birimleri veya ödeme ilişkilerinin konuları için koşulları gösterir. Şartlar, tedarikçi ile alıcı arasındaki sözleşme ile sınırlıdır. Akreditifin para birimi, muhabir banka ile muhabir hesapların mevcudiyeti ile belirlenir. Dış ekonomik sözleşmeler uyarınca, daha sık dolar ve euro ya da sterlin cinsinden çalışırlar. Ülke içinde, tüm ödemeler ulusal para biriminde yapılır. Mali yaptırımlara tabi devletler veya tüzel kişiler arasında ödeme yapılması mümkün değildir.

özet

Kredi mektubu, dış ticaret işlemlerinde ticari ve kur risklerini azaltacak ve ayrıca alıcı tarafından mallar için ödeme yapılmasını garanti eden en güvenilir çözüm şeklidir. Verilen belgenin biçimine ve türüne bağlı olarak, ödeme taslak olarak dikkate alınabilir, teminatla güvence altına alınabilir veya belirli bir süre için iletilebilir. Banka, belgeyi kabul ederek, müşterinin hesabındaki başka bir ülkedeki hesabına para aktarmak için yazılı bir yükümlülük verir. Transferin temeli, malların nakliyesini doğrulayan belgelerdir.