แนวคิดของอัตราคิดลดใช้เพื่อนำมูลค่าปัจจุบันไปสู่อนาคต อัตราคิดลดเป็นอัตราดอกเบี้ยที่ใช้ในการคำนวณกระแสการเงินในอนาคตเป็นจำนวนเงินปัจจุบัน

การคำนวณสัมประสิทธิ์อัตราคิดลดนั้นดำเนินการในรูปแบบที่แตกต่างกันขึ้นอยู่กับงานที่ทำ และหัวหน้า บริษัท หรือส่วนบุคคลในธุรกิจสมัยใหม่ต้องเผชิญกับงานที่แตกต่างอย่างสิ้นเชิง:

- การดำเนินการของ การวิเคราะห์การลงทุน;

- การวางแผนธุรกิจ

- การประเมินมูลค่าธุรกิจ

สำหรับพื้นที่เหล่านี้พื้นฐานคืออัตราส่วนลด (การคำนวณของมัน) เนื่องจากคำจำกัดความของตัวบ่งชี้นี้มีผลโดยตรงต่อการตัดสินใจเกี่ยวกับการลงทุนการประเมินมูลค่าของ บริษัท หรือธุรกิจบางประเภท

อัตราคิดลดจากมุมมองทางเศรษฐกิจ

การคิดลดกำหนดกระแสเงินสด (มูลค่า) ซึ่งเกี่ยวข้องกับงวดในอนาคต (นั่นคือรายได้ในอนาคต) ในการประเมินรายได้ในอนาคตอย่างถูกต้องคุณต้องมีข้อมูลเกี่ยวกับการคาดการณ์ของตัวบ่งชี้ต่อไปนี้:

- การลงทุน;

- ค่าใช้จ่าย;

- รายได้;

- โครงสร้างเงินทุน

- มูลค่าคงเหลือของทรัพย์สิน

- อัตราคิดลด

วัตถุประสงค์หลักของตัวบ่งชี้อัตราคิดลดคือการประเมินประสิทธิภาพของการลงทุน ตัวบ่งชี้นี้แสดงถึงอัตราผลตอบแทน 1 รูเบิล เงินลงทุน

อัตราส่วนลดการคำนวณซึ่งกำหนดจำนวนเงินลงทุนที่จำเป็นสำหรับรายได้ในอนาคตเป็นตัวบ่งชี้สำคัญเมื่อเลือกโครงการลงทุน

อัตราคิดลดสะท้อนมูลค่าของเงินโดยคำนึงถึงปัจจัยชั่วคราวและความเสี่ยง ถ้าเราพูดถึงสิ่งที่เฉพาะเจาะจงดังนั้นอัตรานี้ค่อนข้างสะท้อนถึงการประเมินรายบุคคล

ตัวอย่างของการเลือกโครงการลงทุนที่ใช้สัมประสิทธิ์อัตราคิดลด

เพื่อการพิจารณาจะเสนอโครงการ A และ C สองโครงการในทั้งสองโครงการในระยะแรกจะต้องลงทุน 1,000 รูเบิลไม่จำเป็นต้องมีค่าใช้จ่ายอื่น ๆ หากคุณลงทุนในโครงการ A คุณสามารถสร้างรายได้ 1,000 รูเบิลเป็นรายปี หากคุณดำเนินโครงการ C จากนั้นในตอนท้ายของปีแรกและปีที่สองรายได้จะเท่ากับ 600 รูเบิลและในตอนท้ายของปีที่สาม - 2,200 รูเบิล คุณต้องเลือกโครงการ 20% ต่อปี - อัตราคิดลดโดยประมาณ

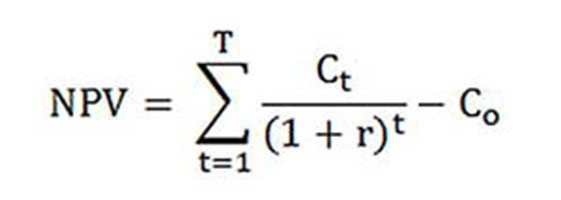

การคำนวณ NPV (มูลค่าปัจจุบันของโครงการ A และ C) ดำเนินการตามสูตร

Ct - กระแสเงินสดสำหรับงวดจากปีแรกถึง T-th ปี

การลงทุนร่วมครั้งแรก - 1,000 รูเบิล;

r - อัตราส่วนลด - 20%

NPV = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1,000 = 1106 รูเบิล;

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1,000 = 1,190 รูเบิล

ดังนั้นปรากฎว่ามันเป็นผลกำไรมากขึ้นสำหรับนักลงทุนในการเลือกโครงการ C อย่างไรก็ตามถ้าอัตราส่วนลดปัจจุบันอยู่ที่ 30% ต้นทุนของโครงการจะเกือบเท่าเดิม - 816 และ 818 รูเบิล

ตัวอย่างนี้แสดงให้เห็นว่าการตัดสินใจของนักลงทุนขึ้นอยู่กับอัตราคิดลด

มีการเสนอวิธีการต่างๆในการคำนวณอัตราคิดลดเพื่อประกอบการพิจารณา ในบทความนี้พวกเขาจะถูกตรวจสอบความเที่ยงธรรมในลำดับถัดลงมา

ราคาทุนถัวเฉลี่ยถ่วงน้ำหนัก

บ่อยที่สุดเมื่อทำการคำนวณการลงทุนอัตราคิดลดจะถูกกำหนดเป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของเงินทุนโดยคำนึงถึงตัวชี้วัดต้นทุนของทุน (ทุน) ทุนและเงินให้สินเชื่อ นี่เป็นวิธีที่มีวัตถุประสงค์มากที่สุดในการคำนวณอัตราส่วนลดของกระแสการเงิน ข้อเสียเปรียบเพียงอย่างเดียวก็คือ บริษัท ทุกแห่งไม่สามารถใช้งานได้จริง

เพื่อทำการประเมินค่า ส่วนได้เสีย มีการใช้รูปแบบการประเมินค่าสินทรัพย์ระยะยาว (CAPM)

ในปลายศตวรรษที่ยี่สิบจอห์นเกรแฮมนักเศรษฐศาสตร์ชาวอเมริกันและแคมป์เบลฮาร์วีย์นักเศรษฐศาสตร์ชาวอเมริกันได้สัมภาษณ์กรรมการ 392 คนและผู้อำนวยการฝ่ายการเงินของกิจการในสาขาต่าง ๆ ของกิจกรรมเพื่อพิจารณาว่าพวกเขาตัดสินใจอย่างไรสิ่งแรกที่พวกเขาให้ความสนใจ จากการสำรวจพบว่ามีการใช้ทฤษฎีทางวิชาการมากที่สุดหรือมากกว่านั้น บริษัท ส่วนใหญ่คำนวณเงินทุนของตัวเองตามแบบจำลอง CAPM

ราคาทุน (สูตรการคำนวณ)

ในการคำนวณต้นทุนส่วนของผู้ถือหุ้นให้ถือว่าอัตราคิดลดเป็นอย่างอื่น

คำนวณอัตราผลตอบแทนหรือมิฉะนั้นอัตราคิดลดส่วนของผู้ถือหุ้นคำนวณดังนี้

Re = rf +? (Rm - rf)

ส่วนประกอบของอัตราส่วนลดอยู่ที่ไหน:

- rf - อัตรารายรับที่ปราศจากความเสี่ยง

- ? - ค่าสัมประสิทธิ์ที่กำหนดว่าราคาหุ้นของ บริษัท มีการเปลี่ยนแปลงอย่างไรเมื่อเปรียบเทียบกับการเปลี่ยนแปลงของราคาหุ้นสำหรับทุก บริษัท ในกลุ่มตลาดที่กำหนด

- rm คืออัตราผลตอบแทนเฉลี่ยของตลาดในตลาดหุ้น

- (rm - rf) - ค่าความเสี่ยงด้านตลาด

ประเทศที่แตกต่างกันใช้แนวทางที่แตกต่างกันในการนิยามองค์ประกอบของแบบจำลอง ทางเลือกมากขึ้นอยู่กับทัศนคติของรัฐทั่วไปในการคำนวณ มันเป็นสิ่งสำคัญที่จะต้องศึกษาและทำความเข้าใจกับตัวชี้วัดเหล่านี้แยกกันเพื่อกำหนดกระแสเงินสด ดังนั้นองค์ประกอบของโมเดล“ การประเมินมูลค่าสินทรัพย์ระยะยาว” จะได้รับการพิจารณาโดยละเอียดเพิ่มเติมด้านล่าง และยังประเมินความเป็นกลางของส่วนประกอบแต่ละส่วนและอัตราคิดลด

แบบจำลองส่วนประกอบ

ตัวบ่งชี้ rf คืออัตราผลตอบแทนจากการลงทุนในสินทรัพย์ปลอดความเสี่ยง สินทรัพย์ที่ไม่มีความเสี่ยงเรียกว่าสินทรัพย์เมื่อลงทุนซึ่งความเสี่ยงนั้นเป็นศูนย์ เหล่านี้ส่วนใหญ่รวมถึงหลักทรัพย์รัฐบาล การคำนวณความเสี่ยงของอัตราคิดลดในประเทศต่างๆนั้นแตกต่างกัน ยกตัวอย่างเช่นในสหรัฐอเมริกาตั๋วเงินคลังจัดอยู่ในประเภทสินทรัพย์ปลอดความเสี่ยง ตัวอย่างเช่นในประเทศของเราสินทรัพย์ดังกล่าวคือ Russia-30 (Russian Eurobonds) ระยะเวลาครบกำหนด 30 ปี ข้อมูลเกี่ยวกับอัตราผลตอบแทนของหลักทรัพย์เหล่านี้จะถูกนำเสนอในสื่อทางเศรษฐกิจและการเงินส่วนใหญ่เช่นหนังสือพิมพ์ Vedomosti, Kommersant, The Moscow Times

ภายใต้ค่าสัมประสิทธิ์ที่มีเครื่องหมายคำถามในรูปแบบหมายถึงความไวต่อการเปลี่ยนแปลงในความเสี่ยงของระบบตลาดของตัวชี้วัดของอัตราผลตอบแทนของหลักทรัพย์ของ บริษัท ใด บริษัท หนึ่ง ดังนั้นหากตัวบ่งชี้เท่ากับหนึ่งดังนั้นการเปลี่ยนแปลงมูลค่าของหุ้นของ บริษัท นี้อย่างเต็มที่ตรงกับการเปลี่ยนแปลงในตลาด หาก? - ค่าสัมประสิทธิ์ = 1.3 เป็นที่คาดหวังว่าด้วยการเพิ่มขึ้นทั่วไปในตลาดราคาหุ้นของ บริษัท นี้จะเติบโต 30% เร็วกว่าตลาด และตามทางตรงกันข้าม

ในประเทศที่มีการพัฒนาตลาดหุ้นค่าสัมประสิทธิ์αได้รับการพิจารณาโดยข้อมูลเฉพาะและหน่วยงานวิเคราะห์ บริษัท การลงทุนและที่ปรึกษาและข้อมูลนี้เผยแพร่ในวารสารเฉพาะที่วิเคราะห์ตลาดหุ้นและไดเรกทอรีทางการเงิน

ตัวบ่งชี้ rm - rf ซึ่งเป็นเบี้ยประกันความเสี่ยงด้านตลาดคือจำนวนที่อัตราผลตอบแทนเฉลี่ยของตลาดในตลาดหุ้นนานเกินกว่าอัตราผลตอบแทนจากหลักทรัพย์ปลอดความเสี่ยง การคำนวณขึ้นอยู่กับข้อมูลทางสถิติของพรีเมี่ยมของตลาดเป็นเวลานาน

ราคาทุนถัวเฉลี่ยถ่วงน้ำหนัก

หากไม่เพียง แต่ของคุณเอง แต่ยัง กองทุนที่ยืมมา ดังนั้นรายได้ที่ได้รับจากโครงการนี้จะชดเชยความเสี่ยงที่เกี่ยวข้องกับการลงทุนในกองทุนของตัวเอง แต่ยังรวมถึงเงินที่ใช้ไปกับการได้รับเงินยืม ในการคำนวณมูลค่าของทุนและทุนที่ยืมมาจะใช้สูตรถัวเฉลี่ยถ่วงน้ำหนักสำหรับการคำนวณด้านล่าง

ในการคำนวณอัตราคิดลดจะใช้โมเดล CAPM Re คืออัตราผลตอบแทนผู้ถือหุ้น

D คือมูลค่าตลาดของเงินทุนที่ยืม เกือบแสดงถึงจำนวนเงินกู้ของ บริษัท ตามงบการเงิน หากไม่มีข้อมูลดังกล่าวให้ใช้อัตราส่วนมาตรฐานของกองทุนของตัวเองและเงินกู้ยืมของ บริษัท ที่คล้ายกัน

E คือมูลค่าตลาดของส่วนของผู้ถือหุ้น (equity) ได้มาจากการคูณจำนวนหุ้นทั้งหมดของ บริษัท ประเภทสามัญด้วยราคาหุ้นเดียว

Rd หมายถึงอัตราผลตอบแทนจากเงินทุนที่ยืมมาของ บริษัท ค่าใช้จ่ายดังกล่าวรวมถึงข้อมูลเกี่ยวกับดอกเบี้ยของธนาคารสำหรับสินเชื่อและพันธบัตรของ บริษัท ประเภทธุรกิจ นอกจากนี้การประเมินมูลค่าของเงินทุนที่ยืมจะถูกปรับโดยคำนึงถึงอัตราภาษีเงินได้ ดอกเบี้ยเงินให้กู้ยืมและเงินกู้ยืมภายใต้กฎหมายภาษีถือเป็นส่วนหนึ่งของต้นทุนสินค้าซึ่งจะทำให้ฐานภาษีลดลง

Tc - ภาษีเงินได้

รุ่น WACC: ตัวอย่างการคำนวณ

เมื่อใช้โมเดล WACC จะมีการระบุอัตราส่วนลดสำหรับ บริษัท X

สูตรการคำนวณ (ตัวอย่างได้รับเมื่อทำการคำนวณต้นทุนถัวเฉลี่ยของเงินทุน) ต้องใช้ตัวบ่งชี้การป้อนข้อมูลต่อไปนี้

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8.76%

ดังนั้นความเท่าเทียม (ผลกำไร) เท่ากับ:

Re = 10% + 0.90 x 8.76% = 17.88%

E / V = 80% - ส่วนแบ่งการครอบครองโดยมูลค่าตลาดของทุนในต้นทุนรวมของเงินทุนของ บริษัท X

Rd = 12% - ระดับต้นทุนเฉลี่ยสำหรับการกู้ยืมเงินสำหรับ บริษัท X

D / V = 20% - ส่วนแบ่งของกองทุนที่ยืมมาของ บริษัท ในจำนวนรวมของต้นทุนของเงินทุน

tc = 25% - ตัวบ่งชี้ภาษีเงินได้

ดังนั้น WACC = 80% x 17.88% + 20% x 12% x (1 - 0.25) = 14.32%

ตามที่ระบุไว้ข้างต้นวิธีการบางอย่างในการคำนวณอัตราคิดลดไม่เหมาะสำหรับทุก บริษัท และเทคนิคนี้เป็นเพียงกรณีนี้

บริษัท ดีกว่าเลือกวิธีอื่นในการคำนวณอัตราคิดลดหาก บริษัท ไม่ได้เป็น บริษัท ร่วมทุนแบบเปิดและไม่มีการขายหุ้นในตลาดหลักทรัพย์ หรือถ้า บริษัท มีสถิติไม่เพียงพอที่จะกำหนด? - ค่าสัมประสิทธิ์และเป็นไปไม่ได้ที่จะหา บริษัท ที่คล้ายกัน

วิธีการประเมินแบบสะสม

วิธีที่ใช้กันมากที่สุดและบ่อยที่สุดในวิธีการปฏิบัติคือวิธีการสะสมด้วยความช่วยเหลือซึ่งมีการประมาณอัตราคิดลดด้วย การคำนวณตามเทคนิคนี้เกี่ยวข้องกับข้อสรุปดังต่อไปนี้:

- หากการลงทุนไม่เกี่ยวข้องกับความเสี่ยงนักลงทุนจะต้องการผลตอบแทนที่ไม่มีความเสี่ยงจากเงินทุนของพวกเขา (อัตราผลตอบแทนจะสอดคล้องกับอัตราผลตอบแทนจากการลงทุนในสินทรัพย์ที่ไม่มีความเสี่ยง)

- นักลงทุนประเมินความเสี่ยงของโครงการที่สูงขึ้นความต้องการในการทำกำไรที่สูงขึ้น

ดังนั้นเมื่อมีการคำนวณอัตราคิดลดจะต้องนำมารวมกับความเสี่ยงที่เรียกว่า ดังนั้นอัตราคิดลดจะถูกคำนวณดังนี้:

R = Rf + R1 + ... + Rt

โดยที่ R คืออัตราส่วนลด

Rf - อัตราผลตอบแทนที่ปราศจากความเสี่ยง

R1 + ... + Rt - เบี้ยเสี่ยงสำหรับปัจจัยเสี่ยงต่าง ๆ

เป็นไปได้ในทางปฏิบัติที่จะกำหนดปัจจัยเสี่ยงหนึ่งหรือปัจจัยอื่นรวมถึงความสำคัญของเบี้ยประกันแต่ละประเภทโดยวิธีผู้เชี่ยวชาญ

ข้อเสนอแนะการประเมินผล

เมื่อมีการกำหนดประสิทธิผลของโครงการลงทุนวิธีการสะสมในการคำนวณอัตราคิดลดแนะนำให้คำนึงถึงความเสี่ยง 3 ประเภท:

- ความเสี่ยงที่เกิดจากการทุจริตของผู้เล่นโครงการ

- ความเสี่ยงที่เกิดจากการไม่รับรายได้ตามแผน

- ความเสี่ยงของประเทศ

มูลค่าความเสี่ยงของประเทศนั้นถูกระบุในการจัดอันดับต่าง ๆ ที่รวบรวมโดย บริษัท จัดอันดับพิเศษและ บริษัท ที่ปรึกษา (ตัวอย่างเช่น BERI) ความจริงที่ว่าผู้เข้าร่วมโครงการไม่น่าเชื่อถือได้รับการชดเชยโดยความเสี่ยงสูงแนะนำสูงสุด 5%ความเสี่ยงที่เกิดขึ้นจากการไม่ได้รับรายได้ตามแผนนั้นจัดทำขึ้นตามวัตถุประสงค์ของโครงการ มีตารางการคำนวณพิเศษ

อัตราคิดลดที่ประมาณไว้โดยใช้วิธีนี้ค่อนข้างเป็นอัตวิสัย (ขึ้นอยู่กับการประเมินความเสี่ยงของผู้เชี่ยวชาญ) นอกจากนี้ยังมีความแม่นยำน้อยกว่าวิธีการคำนวณตามแบบจำลอง“ การประมาณสินทรัพย์ระยะยาว”

การประเมินโดยผู้เชี่ยวชาญและวิธีการคำนวณอื่น ๆ

วิธีที่ง่ายที่สุดในการคำนวณอัตราคิดลดและค่อนข้างเป็นที่นิยมในชีวิตจริงคือการกำหนดโดยวิธีผู้เชี่ยวชาญโดยอ้างอิงกับข้อกำหนดของนักลงทุน

เป็นที่ชัดเจนว่าสำหรับ นักลงทุนเอกชน การคำนวณตามสูตรไม่สามารถเป็นวิธีเดียวในการตัดสินใจเกี่ยวกับความถูกต้องของการตั้งค่าอัตราส่วนลดสำหรับโครงการ / ธุรกิจ แบบจำลองทางคณิตศาสตร์ใด ๆ สามารถประมาณค่าความเป็นจริงของสถานการณ์เท่านั้น นักลงทุนที่อาศัยความรู้และประสบการณ์ของตนเองสามารถกำหนดผลกำไรที่เพียงพอสำหรับโครงการและใช้เป็นอัตราคิดลดเพื่อทำการคำนวณ แต่สำหรับประสบการณ์ที่เพียงพอนักลงทุนจะต้องมีประสบการณ์ในตลาดเป็นอย่างดีมีประสบการณ์อย่างกว้างขวาง

อย่างไรก็ตามจะต้องมีการสันนิษฐานว่าวิธีผู้เชี่ยวชาญมีความถูกต้องน้อยที่สุดและอาจบิดเบือนผลลัพธ์ของการประเมินธุรกิจ (โครงการ) ดังนั้นจึงขอแนะนำให้กำหนดอัตราคิดลดโดยวิธีผู้เชี่ยวชาญหรือวิธีการสะสมจึงจำเป็นต้องวิเคราะห์ความอ่อนไหวของโครงการเพื่อเปลี่ยนแปลงอัตราคิดลด ในกรณีนี้นักลงทุนจะต้องแม่นยำที่สุด

แน่นอนว่ายังมีวิธีการอื่นในการคำนวณอัตราคิดลด ตัวอย่างเช่นทฤษฎีการกำหนดราคาอนุญาโตตุลาการซึ่งเป็นรูปแบบการเติบโตของเงินปันผล แต่ทฤษฎีเหล่านี้ยากที่จะเข้าใจและนำไปใช้ในทางปฏิบัติน้อยมาก

การประยุกต์ใช้อัตราคิดลดในชีวิตจริง

โดยสรุปฉันต้องการทราบว่า บริษัท ส่วนใหญ่ในกระบวนการของกิจกรรมจำเป็นต้องกำหนดอัตราคิดลด จะต้องเข้าใจว่าตัวบ่งชี้ที่แม่นยำที่สุดสามารถรับได้โดยใช้วิธีการ WACC ในขณะที่วิธีการที่เหลือมีข้อผิดพลาดที่สำคัญ

ไม่จำเป็นต้องคำนวณอัตราคิดลดในการทำงานบ่อยครั้ง นี่คือสาเหตุหลักมาจากการประเมินของโครงการขนาดใหญ่และที่สำคัญ การดำเนินการของพวกเขานำไปสู่การเปลี่ยนแปลงในโครงสร้างของเงินทุนราคาหุ้นของ บริษัท ในกรณีเช่นนี้อัตราส่วนลดและวิธีการคำนวณจะถูกตกลงกับธนาคารผู้ลงทุน พวกเขามุ่งเน้นไปที่ความเสี่ยงที่ได้รับใน บริษัท ที่คล้ายกันและในตลาด

การใช้วิธีการบางอย่างยังขึ้นอยู่กับโครงการ ในกรณีที่มีมาตรฐานอุตสาหกรรมเทคโนโลยีการผลิตการจัดหาเงินทุนเป็นที่เข้าใจและเป็นที่รู้จักสถิติจะถูกสะสมใช้อัตราคิดลดมาตรฐานที่องค์กรกำหนด เมื่อประเมินโครงการขนาดเล็กและขนาดกลางอ้างถึงการคำนวณ ระยะเวลาคืนทุน โดยมุ่งเน้นที่การวิเคราะห์โครงสร้างและสภาพแวดล้อมการแข่งขันภายนอก ในความเป็นจริงวิธีการคำนวณอัตราคิดลดของทางเลือกจริงและกระแสเงินสดรวมกัน

โปรดทราบว่าอัตราคิดลดเป็นเพียงสื่อกลางในการประเมินโครงการหรือสินทรัพย์ ในความเป็นจริงการประเมินอยู่เสมอทัศนะสิ่งสำคัญคือมันเป็นตรรกะ

มีข้อผิดพลาดดังกล่าว - ความเสี่ยงทางเศรษฐกิจถูกนำมาพิจารณาสองครั้ง ตัวอย่างเช่นสองแนวคิดมักจะสับสน - ความเสี่ยงของประเทศและเงินเฟ้อ เป็นผลให้อัตราคิดลดเป็นสองเท่าความขัดแย้งจะปรากฏขึ้น

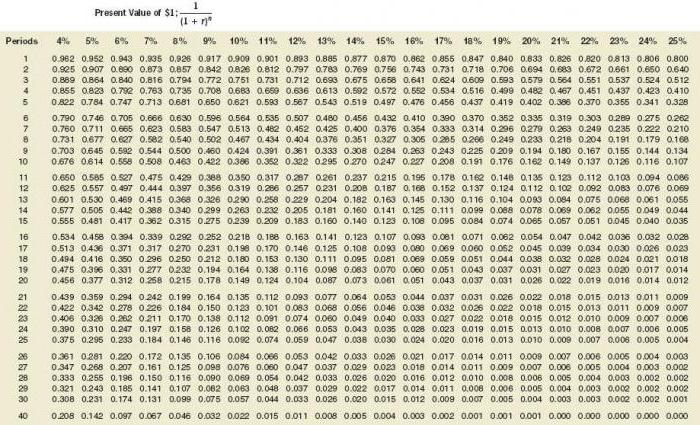

ไม่จำเป็นต้องนับเสมอ มีตารางพิเศษสำหรับการคำนวณอัตราคิดลดซึ่งใช้งานง่ายมาก

ตัวบ่งชี้ที่ดีคือต้นทุนของเงินกู้สำหรับผู้กู้โดยเฉพาะพื้นฐานของการกำหนดอัตราคิดลดอาจเป็นอัตราเครดิตจริงและระดับผลตอบแทนของพันธบัตรที่มีอยู่ในตลาด ท้ายที่สุดความสามารถในการทำกำไรของโครงการไม่ได้มีอยู่ในสภาพแวดล้อมของตัวเองเท่านั้นสถานการณ์ทางเศรษฐกิจโดยทั่วไปในตลาดก็มีผลเช่นกัน

อย่างไรก็ตามตัวชี้วัดที่ได้รับยังต้องมีการปรับเปลี่ยนที่สำคัญที่เกี่ยวข้องกับความเสี่ยงของธุรกิจ (โครงการ) เอง ปัจจุบันวิธีการตัวเลือกจริงมักจะใช้ แต่มันมีความซับซ้อนมากจากมุมมองวิธีการ

เพื่อพิจารณาปัจจัยเสี่ยงดังกล่าวเป็นตัวเลือกในการระงับโครงการการเปลี่ยนแปลงของเทคโนโลยีการสูญเสียตลาดวิธีปฏิบัติในการประเมินผลโครงการที่ทำขึ้นเองจะทำให้อัตราการคิดลดลงสูงถึง 50% ยิ่งกว่านั้นไม่มีทฤษฎีเบื้องหลังตัวเลขเหล่านี้ ผลลัพธ์ที่คล้ายกันสามารถหาได้ง่ายโดยใช้การคำนวณที่ซับซ้อนซึ่งในกรณีใด ๆ ตัวบ่งชี้การคาดการณ์ส่วนใหญ่จะถูกกำหนดด้วยใจ

การพิจารณาอัตราคิดลดที่ถูกต้องเป็นปัญหาที่เกี่ยวข้องกับข้อกำหนดขั้นพื้นฐานสำหรับเนื้อหาข้อมูลที่สร้างขึ้นในงบการเงินและการบัญชี กล่าวอีกนัยหนึ่งหากมีเหตุผลที่สงสัยว่าสินทรัพย์หรือหนี้สินมีมูลค่าอย่างถูกต้องหรือไม่และการพิจารณาเงินสดถูกเลื่อนออกไปก็ควรใช้ส่วนลด

เมื่อเลือกอัตราคิดลดเป็นสิ่งสำคัญที่จะต้องเข้าใจว่าควรจะใกล้เคียงที่สุดกับอัตราที่ผู้กู้ได้รับจากธนาคารเจ้าหนี้ตามเงื่อนไขจริงในสภาพแวดล้อมที่มีอยู่

ดังนั้นอัตราส่วนลดสำหรับสินทรัพย์บางอย่าง (เช่นสำหรับสินทรัพย์หลัก) เท่ากับอัตราที่ บริษัท จะต้องจ่ายเงินเพื่อดึงดูดเงินทุนเพื่อซื้ออสังหาริมทรัพย์ที่คล้ายกัน