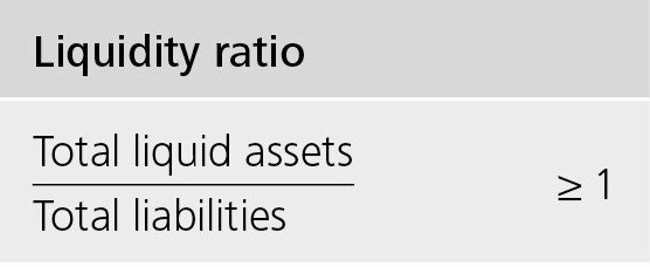

มีการใช้สภาพคล่องหากจำเป็นต้องประเมินความสามารถของนิติบุคคลในการครอบคลุมหนี้สินหมุนเวียนจากทรัพย์สินของตนเอง สภาพคล่องร่วมกับความเร็วที่ บริษัท สามารถเปลี่ยนทรัพย์สินให้เป็นการเงินได้ อัตราส่วนสภาพคล่องหมุนเร็วแสดงให้เห็นว่าหนี้สินจะถูกครอบคลุมโดยทรัพยากรเงินสดของ บริษัท และรายการเทียบเท่า

แนวคิดสภาพคล่องของ บริษัท

อัตราส่วนสภาพคล่องนำไปใช้กับสินทรัพย์ของ บริษัท ขึ้นอยู่กับความเร็วของการใช้งานพวกเขาคือ:

- ของเหลวสูง สถานที่ให้บริการนี้ไม่จำเป็นต้องขายหรือขายเกือบจะในทันที ซึ่งรวมถึงระยะสั้น การลงทุนทางการเงิน และกองทุน

- ของเหลวเร็ว การขายสินทรัพย์เหล่านี้ไม่นาน ซึ่งรวมถึงลูกหนี้และระยะสั้น

- ของเหลวปานกลาง มันขายทั้งที่มีการสูญเสียส่วนหนึ่งของราคาหรือนานพอ เกี่ยวข้องกับหุ้นขององค์กร

อัตราต่อรองสามชนิด

ขึ้นอยู่กับความเร็วในการขายทรัพย์สินมีตัวบ่งชี้สามประเภท:

- อัตราส่วนสภาพคล่องแน่นอน คำนวณสำหรับสินทรัพย์ที่มีความสามารถในการละลายสูง

- อัตราส่วนสภาพคล่องหมุนเร็ว (หรือเร็ว) มันถูกกำหนดโดยผลรวมของทรัพย์สินทรัพย์สินที่มีสภาพคล่องสูงและรวดเร็ว

- อัตราส่วนสภาพคล่อง ใช้กับสินทรัพย์หมุนเวียนทั้งหมด

ตัวชี้วัดใด ๆ เหล่านี้ให้โอกาสในการประเมินสภาพคล่องของ บริษัท โดยมีผลผูกพันจนถึงวันที่

สภาพคล่องเร่งด่วนคืออะไร

อัตราส่วนสภาพคล่องหมุนเร็วแสดงถึงความสามารถของ บริษัท ในการครอบคลุมหนี้สินระยะสั้นผ่านการขาย สินทรัพย์ที่มีสภาพคล่องสูง สินทรัพย์สภาพคล่องหมายถึงเงินการลงทุนทางการเงินระยะสั้นหนี้ของลูกหนี้ซึ่งคาดว่าจะชำระภายในหนึ่งปี

รุ่นอื่น: นำจำนวนสินทรัพย์หมุนเวียนทั้งหมดไปจำนวนหุ้นจะถูกลบออกจากมัน

อัตราส่วนนี้ใช้กันอย่างแพร่หลายโดย บริษัท รัสเซียและต่างประเทศพร้อมกับอัตราส่วนปัจจุบัน แต่แตกต่างจากหลังเมื่อคำนวณสภาพคล่องเร่งด่วนหุ้นที่ไม่ใช่สินทรัพย์ที่มีสภาพคล่องสูงจะถูกลบออกจากตัวบ่งชี้ทั่วไปของสินทรัพย์หมุนเวียน

อัตราส่วนสภาพคล่องด่วน (เร่งด่วน) แสดงให้เห็นถึงอัตราส่วนของเงินและรายการเทียบเท่า นั่นคืออัตราส่วนนี้จะแสดง KPI ของสภาพคล่องของ บริษัท ได้แม่นยำกว่า KPI ของการละลายในปัจจุบัน

มีการสันนิษฐานในการทำงานของ บริษัท ที่มีการเติบโตของอัตราส่วนสภาพคล่อง (เร่งด่วนและปัจจุบัน) ความสามารถขององค์กรที่จะครอบคลุมภาระผูกพันของมันก็เพิ่มขึ้น แต่ค่าที่สูงเกินไปอาจบ่งบอกถึงความไร้ประสิทธิภาพของการใช้เงินทุนหมุนเวียน เรายกตัวอย่าง: องค์กรมีเงินสดจำนวนมากที่ไม่ได้ใช้ แต่สามารถลงทุนในสินทรัพย์ของ บริษัท อื่นและทำกำไร

สภาพคล่องที่รวดเร็วแสดงถึงอะไร

อัตราส่วนสภาพคล่องด่วนให้โอกาสในการคำนวณส่วนแบ่งของหนี้สินหมุนเวียนของ บริษัท ซึ่งอาจครอบคลุมโดยทรัพยากรของตัวเองในช่วงเวลาสั้น ๆ การคำนวณของตัวบ่งชี้จะดำเนินการในจำนวนที่เฉพาะเจาะจงหรือตัวเลขหากคุณจำเป็นต้องรู้การเปลี่ยนแปลงของค่าสัมประสิทธิ์

การคำนวณละลายเช่นนั้นน่าสนใจที่สุดสำหรับพันธมิตรของ บริษัท ที่ให้สินเชื่อแก่มัน แต่ตัวชี้วัดก็ถูกใช้เพื่อผลประโยชน์ของ บริษัท ด้วยเช่นกัน ความรู้ในการคำนวณโดยและขนาดใหญ่ขึ้นอยู่กับคุณภาพของข้อมูลต้นฉบับที่เกี่ยวข้องในการคำนวณตัวบ่งชี้

ข้อมูลสำหรับการคำนวณนำมาจากงบการเงินขององค์กรค่อนข้างจากส่วนที่สินทรัพย์หมุนเวียนและเงินกู้ยืมระยะสั้นจะถูกระบุ หากคุณรวมข้อมูลเกี่ยวกับสินทรัพย์ที่ความเร็วการขายจริงจะต่ำกว่าที่คาดไว้ (ตัวอย่างเช่นข้อมูลเกี่ยวกับหลักทรัพย์ที่ไม่ใช่ลูกหนี้ที่น่าเชื่อถือหรือเกินกำหนด) ภาพจริงจะถูกบิดเบือน ด้วยเหตุนี้ในระหว่างการคำนวณจึงเป็นสิ่งสำคัญในเวลาเดียวกันเพื่อตรวจสอบคุณภาพของข้อมูลที่ใช้ในการคำนวณ หากมีข้อสงสัยเกี่ยวกับคุณภาพของข้อมูลมันจะเป็นการดีกว่าที่จะยกเว้นพวกเขา

วิธีการคำนวณอัตราส่วนรวดเร็ว

สูตรของตัวบ่งชี้มีดังนี้อัตราส่วนของจำนวนสินทรัพย์ที่มีสภาพคล่องสูงและสภาพคล่องที่รวดเร็วต่อจำนวนหนี้ที่ต้องครอบคลุมในระหว่างปี

ตัวเศษคือผลรวมของเงินทุนหนี้ระยะสั้นของลูกหนี้และการลงทุนทางการเงินเดียวกัน นอกจากนี้ยังสามารถคำนวณได้ดังนี้จำนวนของสินทรัพย์หมุนเวียนลดลงตามขนาดของหุ้น

หนี้สินหมุนเวียน - ส่วนแบ่งของหนี้ที่มีอยู่ให้กับเจ้าหนี้

เราคำนวณอัตราส่วนสภาพคล่องอย่างรวดเร็วในงบดุล:

สินทรัพย์ที่ขายง่าย (A1) / (หนี้สินที่เร่งด่วนที่สุด (P1) + เงินให้กู้ยืมและเงินกู้ยืมระยะสั้น) = บรรทัดที่ 1,250 แบบฟอร์ม 1 + บรรทัดที่ 1240 แบบฟอร์มที่ 1) / (บรรทัดที่ 1520 แบบฟอร์มที่ 1 + บรรทัดที่ 1510 แบบฟอร์ม 1)

ค่าที่ดีที่สุด: ด้านบนหนึ่งรายการ ตัวบ่งชี้ด้านล่างแสดงให้เห็นถึงความจำเป็นในการทำงานกับลูกหนี้เป็นประจำเพื่อให้ บริษัท มีโอกาสที่จะโอนสินทรัพย์ปัจจุบันบางส่วนไปยังกองทุนเพื่อการชำระหนี้กับคู่สัญญา

เราวิเคราะห์ตัวบ่งชี้ผลลัพธ์

ค่าของอัตราส่วนอย่างรวดเร็วถูกตีความแตกต่างกัน

ตัวบ่งชี้เท่ากับหนึ่ง: มูลค่าของทรัพย์สินที่มีการซื้อขายอย่างรวดเร็วและมีสภาพคล่องสูงครอบคลุมหนี้

ตัวบ่งชี้สูงกว่าหนึ่งตัว: เป็นไปได้ที่จะขายสินทรัพย์และครอบคลุม หนี้สินหมุนเวียน หลังจากนั้นจะยังคงมีส่วนของเงินทุนที่จะไปกำจัด บริษัท

อัตราส่วนสภาพคล่องแน่นอน (เร่งด่วน) ต่ำกว่าหนึ่ง: สินทรัพย์ที่ขายเร็วไม่เพียงพอที่จะชำระหนี้ทั้งหมดในช่วงเวลาสั้น ๆ ที่นี่ค่าที่เหมาะสมที่สุดอยู่ในช่วง 0.7 ถึง 1 ตัวบ่งชี้ที่ต่ำเกินไปไม่เป็นที่น่าพอใจโดยเฉพาะอย่างยิ่งหากมีตัวเลขจำนวนมากในการคำนวณที่เกี่ยวข้องกับลูกหนี้

การวิเคราะห์พลวัตของสัมประสิทธิ์

การศึกษาการเปลี่ยนแปลงสามารถแสดงดังต่อไปนี้:

- ตัวบ่งชี้การเติบโตบ่งชี้การเพิ่มขึ้นของความสามารถของ บริษัท ในการครอบคลุมหนี้สินหมุนเวียนในช่วงเวลาสั้น ๆ แต่อัตราการเติบโตที่สูงเกินไปบ่งชี้ว่าอัตราการหมุนเวียนของสินทรัพย์ลดลงและเป็นผลให้ความสามารถในการทำกำไรของ บริษัท ลดลง

- การลดลงของตัวบ่งชี้ที่แสดงให้เห็นถึงการลดลงของการละลาย (สภาพคล่อง) ที่เกี่ยวข้องกับหนี้ระยะสั้น

มีผลกระทบต่อการละลายอะไร

การพึ่งพาตัวชี้วัดบางอย่างสามารถกำหนดได้โดยสูตรการคำนวณ การเพิ่มตัวเศษจะหมายถึงการเพิ่มมูลค่า กล่าวอีกนัยหนึ่งการเพิ่มจำนวนจะเพิ่มขึ้นตามการเพิ่มขึ้นของบทความ:

- เงินสดคงเหลือ;

- การลงทุนทางการเงินระยะสั้น

- ลูกหนี้การค้าที่มีอายุคงเหลือหนึ่งปี

การเพิ่มจำนวนที่อยู่ในตัวหารลดค่าของสัมประสิทธิ์ การลดลงของตัวบ่งชี้จะเกิดขึ้นเนื่องจาก:

- เพิ่มจำนวนสินเชื่อที่ออกในช่วงเวลาสั้น ๆ

- หนี้ระยะสั้นเพิ่มขึ้นสำหรับผู้ที่ปล่อยสินเชื่อ

- หนี้ที่เหลือให้กับเจ้าหนี้

ข้อสรุป

การสาธิตประสิทธิภาพที่ดีที่สุดของ บริษัท คือความจริงที่ว่าจำนวนเงินที่เป็นเจ้าของควรครอบคลุมหนี้สินหมุนเวียนประมาณยี่สิบเปอร์เซ็นต์ แต่สำหรับองค์กรรัสเซียบางแห่งโดยคำนึงถึงโครงสร้างของหนี้ระยะสั้นและความหลากหลายของมันอัตราส่วนอาจจะน้อยกว่า 0.5

- Ksl = (สินทรัพย์หมุนเวียน - หุ้น) / หนี้สินระยะสั้น

อัตราส่วนสภาพคล่องอย่างรวดเร็วสูตรที่ระบุข้างต้นแสดงให้เห็นถึงความสามารถขององค์กรในการปฏิบัติตามภาระผูกพันในปัจจุบันโดยการขายสินทรัพย์ที่มีสภาพคล่องสูง