Набавка комерцијалних некретнина по правилу је повезана са прилично великим трошковима, односно износ може бити веома велик. У таквим ситуацијама правна лица морају утврдити да ли је трансакција велика. Размотримо даље како то учинити.

Терминологија

Главна трансакција за ЛЛЦ предузеће је отуђење или стицање материјалних средстава од стране компаније чија вредност прелази 25% цене целокупне имовине предузећа. Процјена ових података врши се према финансијским извјештајима. Штавише, обрачун се врши за период који претходи дану доношења одлуке о одобравању велике трансакције. У статуту компаније може се утврдити већи проценат. У складу са конститутивним документом, велика трансакција ЛЛЦ предузећа може се одредити другим критеријумима. Дакле, куповина и продаја непокретности може се приписати овој категорији, без обзира на њену вредност. Свака трансакција, чији износ прелази одређену цифру (на пример, више од милион рубаља), такође се може сматрати великом.

Федерални закон

Велика трансакција врши се у складу с правилима утврђеним у чл. 46 Федерални закон бр. 14. Чланак такође садржи детаљно објашњење саме дефиниције. Дакле, једна (зајам, зајам, гаранција, залога, укључујући) или две или више међусобно повезаних трансакција које се односе на стицање, отуђење или могућност отуђења индиректно или директно имовине у вредности од 25% или више од укупне цене материјалних средстава предузећа, утврђене у складу са финансијски извјештаји за раздобље које је претходило датуму доношења одлуке о његовом закључењу, ако је у статуту компаније предвиђен већи проценат.

У ову категорију се не убрајају оне које се обављају у оквиру уобичајене привредне делатности предузећа, као и оне које су обавезне за правно лице на основу савезног закона или других нормативних аката, а калкулације се врше по ценама утврђеним на начин који утврди влада или га одобри извршни орган. Вредност стечених материјалних добара утврђује се према извештајима предузећа, а стечена имовина - на основу износа предлога.

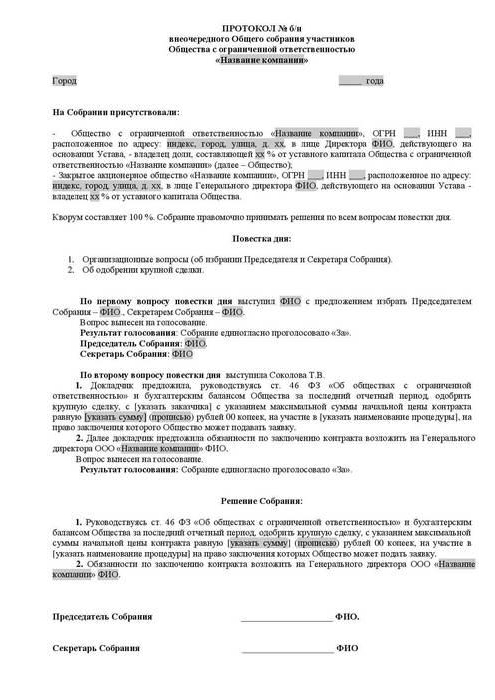

Одобрење велике трансакције: узорак, опис поступка

Ниједан учесник не може самостално стећи или продати имовину правног лица без знања других акционара. Одобрење велике трансакције врши генерална скупштина. Расправа и документација проводе се према правилима предвиђеним у конститутивним документима. Одлука о одобрењу велике трансакције (узорак акта представљена је у чланку) треба да садржи податке о:

- Лица која су странка у уговору, корисници.

- Цена.

- Предмет уговора и други материјални услови.

Одлука о одобравању велике трансакције не може садржавати податке о корисницима ако је уговор закључен на тендерима и у другим случајевима када странке не могу бити утврђене до тренутка доношења акта. Повеља компаније може предвидјети стварање управног одбора. У овом случају, одлука о одобравању велике трансакције ЛЛЦ предузећа у погледу располагања или његове могућности, као и стицања индиректно или директно материјалне имовине у вредности од 25% или више од цене имовине предузећа, може се односити на конститутивне документе надлежности овог тела.

Изазован

Уговори потписани супротно захтевима закона (одобрење велике трансакције није примљено, неправилно састављен акт, итд.) Могу бити неважећи. Учесник који се не слаже може поднијети тужбу на суду. У случају да недостаје, застару захтева за поништавање уговора у таквим случајевима не може вратити.

Одбијање суда

Овлашћени орган не може да удовољи захтеву тужиоца за поништавање одлуке о великој трансакцији која је извршена супротно законским захтевима, ако постоје неке од следећих околности:

- Није доказано да је закључивањем овог споразума дошло или може проузроковати штету и друге штетне последице за предузеће или страну која је поднела тужбу.

- Гласање акционара који подноси захтев суду да поништи трансакцију закључену након одобрења на општој скупштини, чак и ако је учествовао у њој, не може утицати на резултате.

- У време суђења, суд је доставио доказе о накнадном одобрењу уговора према правилима утврђеним у савезном закону.

- Током разматрања спора, доказано је да друга страна у овој трансакцији није била и није смела бити свесна о њеном окончању у супротности са захтевима закона.

Последице неваљаности

Главни резултат у овом случају биће изостанак позитивног правног исхода. Другим речима, права и обавезе предвиђене закључењем уговора неће наступити. Дакле, неважећа трансакција неће имати правне последице, осим оних које настају директно када је препозната као таква. Изузетно, суд има право да раскине уговор не од тренутка његовог закључења, већ за наредни период - од дана доношења релевантног акта. Ова одредба се односи на спорне трансакције ако из њиховог садржаја произлази да их је могуће зауставити само за наредни период. У основи, они подразумијевају сталне уговоре, чије раскидање од тренутка закључења је непрактично или немогуће.

Билатерална реституција

Ово је још једна важна последица признавања трансакције, укључујући и велику, неважећу. У случају раскида уговора, странке се морају вратити у првобитни положај. Сваки учесник дужан је да врати другом све што је примио у трансакцији. Билатерална реституција се дешава ако су странке делимично или у потпуности испуниле уговорне услове. Ако је немогуће вратити примљено у натури, учесник мора надокнадити вредност у готовини, осим ако су друге последице прописане у законодавству.

Треба напоменути да билатерална реституција у пракси не функционише увек. На пример, не можете да вратите робу која је поново продата трећим лицима. Надокнада новца у таквим случајевима нема смисла, јер је купац већ платио, а поновни одбитак новца делује као неправедно богаћење. Уставни суд је о тако спорним питањима појаснио да се у реституцији обнављање права треба одвијати по принципу једнакости, обезбеђујући једнаковредност и еквивалентност накнаде за вредност материјалних добара. Оружане снаге и Врховни арбитражни суд такође су наговестили да је приликом примене последица неваљаности уговора, обавеза по којима је делимично или у потпуности испуњено, потребно поступати са једнаким износом обавеза. С тим у вези, у спорним ситуацијама, одредбе о реституцији често не делују у пракси.

Важна тачка

Ако се закључује споразум у чијем потписивању постоји интерес, одобрење веће трансакције врши се према одредбама чл. 45 Федерални закон бр. 14. Изузетак је случај када га имају сви чланови друштва. У таквим ситуацијама договорена је велика трансакција у складу са чланом 46.Изузев случајева наведених у ставу 1 овог члана, у установљеним документима могу се предвидјети друге величине или врсте уговора на које се односе горњи захтеви.

Изузеци

Одредбе у складу са којима се закључује велика трансакција не односе се на:

- Односи који настају током преноса права на имовину током реорганизације правног лица, укључујући на основу споразума о спајању и спајању.

- Предузећа која се састоје од једног члана и истовремено обављају функције извршног јединог тела у њему.

- Односи који настају током преласка на правно лице удела или његовог дела у основном капиталу у случајевима утврђеним у савезном закону бр. 14.

Надлежност

На основу става 2 чл. 46. савезног закона бр. 14, ако се закључи већа трансакција, вредност имовине отуђене од стране предузећа утврђује се у складу са подацима њеног рачуноводства. Према објашњењима садржаним у параграфима 2, 3 Писма Врховног арбитражног суда бр. 62 (преглед праксе решавања спорова који се односе на закључивање привредних субјеката о разматраним споразумима и споразумима у којима постоји интерес), приликом одређивања категорије правног односа треба упоређивати вредност ствари са књиговодственом ценом имовине правне особе за последњу одобрено извјештавање без умањења за износ обавеза (дуговања).

Рачуноводствени период, према савезном закону бр. 129, је календарска година од 1. јануара до 31. децембра. У недостатку биланса у друштву, терет доказа да уговор није главна трансакција се директно ставља на правно лице. Ако постоје приговори особа које учествују у предмету у погледу поузданости информација које је предузеће доставило, дозвољено је утврдити вредност материјалних средстава на основу резултата рачуноводствена експертиза по налогу суда.

Прорачун: проценат

Главна трансакција се одређује односом вриједности постојеће и стечене / отуђене имовине. Размотрите пример:

- Вредност некретнине је 45 милиона рубаља.

- Цена имовине правног лица је 5 милиона рубаља.

- 1% од 5 милиона = 50 хиљада рубаља.

Пронађи вредност трансакције у процентима имовине правног лица:

45 милиона / 50 хиљада = 900%

Постоји још једна опција: поделите вредност трансакције на цену имовине (100%) и помножите са 100:

45 милиона / 5 милиона к 100 = 900%

Контрола

1. јануара 2012. ступио је на снагу Одељак В.1 Пореског законика. Он регулише спровођење контроле над трансакцијама између повезане стране. Предмет надзора је цена уговора. У току контроле проверава се усклађеност наведене вредности са тржишним вредностима. Овај поступак је регулисан чл. 105.3-105.6 Порески законик. Пореска контрола врши се ради провере потпуности обрачуна и плаћања накнада и пореза (на добит, ПДВ, порез на доходак, порез на вађење минерала). Свака већа трансакција подлеже регистрацији одговарајуће услуге. Уговори који подлежу одређеним захтевима за цене подлежу контроли. Следећи критеријуми су утврђени у Пореском законику:

- Износ уговорног дохотка за одговарајући период прелази милијарду рубаља. (од 2014).

- Једна од страна дјелује као обвезник пореза на порез на вађење минерала, обрачунато у процентној стопи, а предмет трансакције су минерали (племенити метали и камење, уље и производи од њега, обојени метали, обојена метала, минерална ђубрива). Критеријум трошкова за такве споразуме је 60 милиона рубаља.

- Најмање један учесник:

- делује као порески обвезник УТИИ или Јединствене државне царинске уније (ако је уговор потписан у оквиру ове активности), а друга страна не користи посебан режим опорезивања (лимит трошкова 100 милиона рубаља годишње);

- ослобођени од пореза на доходак, док други не користи такву олакшицу (праг цене - 60 милиона рубаља годишње);

- делује као учесник у пројекту Сколково, а други не (критеријум за износ је 60 милиона рубаља годишње);

- је резидент СЕЗ-а и користи преференцијални порески режим, али други не, ограничење цена је 60 милиона рубаља годишње.

Обавести

Порески обвезник је дужан да обавести надзорни орган о контролисаним трансакцијама које су закључене током календарске године, најкасније до 20. маја наредног периода. Овај захтев је присутан у чл. 105.16, став 2. Обавештење се шаље у месту пребивалишта, локације или регистрације правног лица као главног пореског обвезника. Следеће информације треба да буду наведене у обавештењу:

- Календарски период за који су приказани подаци.

- Предмети уговора.

- Информације о учесницима у трансакцијама (пуно име странке, ТИН и други битни детаљи).

- Зброј насталих трошкова или прихода добијених расподјелом добити / расхода по контролисаним уговорима, чији трошкови подлијежу регулисању.

Образац за обавештење, поступак попуњавања и формат за предају документа у електронском облику прихваћени су и одобрени у складу са наредбом Савезне пореске службе. Ако трансакција није призната као контролирана, тада се горњи захтеви не односе на њу.