Ликвидност се користи ако је потребно да се процени способност правног лица да покрива текуће обавезе из своје имовине. Ликвидност је у спрези са брзином којом компанија може своју имовину претворити у финансије. Брзи однос показује колико ће дуга бити покривена новчаним ресурсима компаније и њиховим еквивалентима.

Концепт ликвидности предузећа

Коефицијенти ликвидности односе се на имовину предузећа. На основу темпа имплементације они су:

- Високо течна. Ова некретнина не захтева продају или се продаје скоро тренутно. Ово укључује краткорочно финансијске инвестиције и средства.

- Брза течност. Продаја ове имовине не траје дуго. Ово укључује потраживања и краткорочна потраживања.

- Средња течност. Продаје се или са губитком дела цене, или довољно дуго. Повезане залихе предузећа.

Три врсте шанси

На основу брзине продаје имовине, постоје три врсте показатеља:

- Апсолутни коефицијент ликвидности, израчунато за средства са високом солвентношћу.

- Брзи однос (или брз). Одређује се збиром имовинских средстава високе и брзе ликвидности.

- Тренутни однос. Односи се на сву текућу имовину.

Било који од ових показатеља пружа шансу за процену ликвидности предузећа, с обзиром на датум који обавезује.

Шта је хитна ликвидност

Брзи омјер показује способност компаније да продајом покрива краткорочни дуг високо ликвидна имовина. Ликвидна имовина значи новац, краткорочне финансијске инвестиције, дуг дужника, чија се отплата очекује у року од годину дана.

Друга верзија: узима се целокупна количина краткотрајне имовине, из ње се уклања количина залиха.

Овај омјер широко користе руске и стране компаније заједно са тренутним коефицијентом. Али, за разлику од ове последње, приликом израчуна хитне ликвидности, залихе које нису изразито ликвидна имовина уклањају се из општег показатеља текуће имовине.

Коефицијент брзе (хитне) ликвидности показује однос новца и њихових еквивалента. То јест, овај омјер тачније показује КПИ ликвидности компаније него КПИ тренутне солвентности.

У раду предузећа постоји претпоставка да се с растом коефицијента ликвидности (хитно и текуће) повећава и способност предузећа да покрива своје обавезе. Али превисоке вредности могу указивати на неефикасност коришћења обртног капитала. Дајемо пример: предузеће има велику количину готовине коју не користи, али може уложити у средства других компанија и остварити профит.

Што показује брза ликвидност

Коефицијент брзе ликвидности пружа могућност израчунавања удела у тренутним дуговима компаније, који се могу покрити сопственим ресурсима у кратком временском периоду. Израчунавање индикатора врши се на одређеном броју или бројевима, ако треба да знате динамику коефицијента.

Такав израчун солвентности је најзанимљивији за партнере компаније који му дају кредите. Али показатељи се такође користе у интересу саме компаније. Писменост израчуна, у великој мери, зависи од квалитета изворних информација које су укључене у прорачун индикатора.

Подаци за прорачуне преузимају се из финансијских извјештаја предузећа.Уместо тога, из делова у којима су назначена текућа имовина и краткорочни кредити. Ако укључите информације о имовини чија ће реална продајна брзина бити мања од очекиване (као пример: подаци о хартијама од вредности која нису веродостојна или доспела потраживања), стварна слика ће се већ искривити. Као резултат тога, током израчуна је важно истовремено истражити квалитет података који су узети за прорачун. Ако постоје сумње у квалитет података, боље је искључити их.

Како израчунати брз однос

Формула индикатора је следећа: однос броја високо ликвидних и брзо ликвидних средстава у односу на износ дуга који мора бити покривен током године.

Бројач је збир средстава, краткорочног дуга дужника и истих финансијских улагања. Може се израчунати и на следећи начин: износ текуће имовине умањен за величину залиха.

Текуће обавезе - удео постојећих дугова према повериоцима.

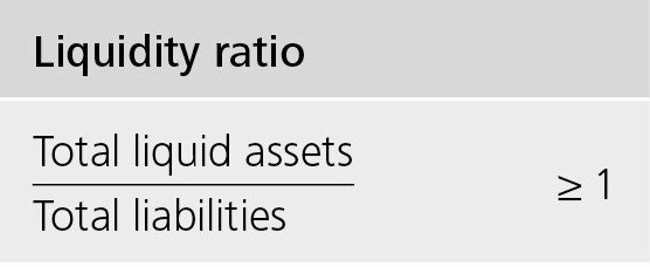

Израчунавамо брзи однос на билансу:

Средства која се лако продају (А1) / (Обавезе су најхитније (П1) + Кредити и позајмице су краткорочни) = ред 1250 образац 1 + ред 1240 образац 1) / (ред 1520 образац 1 + ред 1510 образац 1).

Оптимална вредност: изнад једне. Нижи индикатор показује потребу за редовним радом са потраживањима како би компанија имала могућност да део своје текуће имовине пренесе у средства за измирење са својим колегама.

Анализирамо резултирајуће показатеље

Вриједност брзинског омјера различито се тумачи.

Показатељ је једнак: вредност имовине којом се брзо тргује и високо ликвидна покрива дуг.

Индикатор је виши од једног: могуће је продати имовину и покриће текуће обавезе. Након тога остаће део средстава који ће бити на располагању компанији.

Апсолутни (хитни) коефицијент ликвидности испод једног: брза продаја имовине није довољна да отплати сав текући дуг у кратком временском периоду. Овде се оптимална вредност креће у распону од 0,7 до 1. Прениски показатељи су неповољни, посебно ако у израчуну има пуно цифара које се односе на потраживања.

Анализа динамике коефицијента

Студија динамике може показати следеће:

- Показатељ раста указује на повећање способности компаније да за кратко време покрива своје текуће обавезе. Али, превисоке стопе раста указују на пад стопе обрта имовине и, као резултат, пад профитабилности компаније.

- Смањење показатеља показује пад солвентности (ликвидности) у односу на краткорочни дуг.

Шта утиче на солвентност

Зависност од неких показатеља може се утврдити формулом израчуна. Повећање бројача значиће повећање вредности. Другим речима, повећање броја ће бити са порастом броја чланака:

- стање готовине;

- краткорочне финансијске инвестиције;

- потраживања са роком доспећа од једне године.

Повећавање износа у називнику смањује вредност коефицијента. Смањење индикатора ће се догодити због:

- повећати износ кредита даних за кратко време;

- повећање краткорочног дуга према онима који су дали кредите;

- преостали дуг према повериоцима.

Закључак

Доказ оптималног пословања компаније је чињеница да би власнички износ требао да покрива око двадесет процената текућих обавеза. Али за неке руске организације, узимајући у обзир структуру краткорочног дуга и његову хетерогеност, однос може бити најмање 0,5.

- Ксл = (текућа имовина - залихе) / краткорочне обавезе.

Коефицијент брзе ликвидности, чија је формула наведена горе, показује способност предузећа да испуњава своје текуће обавезе продајом високо ликвидне имовине.