Como você sabe, cada empresa realiza suas atividades com fins lucrativos. Somente quando essa meta for alcançada, uma empresa pode garantir a estabilidade de seu trabalho e a base para a expansão. O lucro da empresa é expresso na forma de dividendos sobre fundos investidos. A rentabilidade da empresa atrai investidores, contribui para um aumento de seu capital. Um dos aspectos mais importantes da atividade é o conceito de equilíbrio. É considerado o primeiro passo para a contabilidade e, em seguida, o lucro econômico. Vamos considerar ainda mais o que é o ponto de equilíbrio.

Aspecto teórico

Na ciência econômica, o ponto de equilíbrio é entendido como o estado normal da empresa em um mercado competitivo moderno, caracterizado por um equilíbrio de longo prazo. Ao mesmo tempo, a receita econômica é levada em conta - renda na qual os custos da empresa incluem a taxa média de retorno do mercado sobre os fundos investidos. Os ganhos normais da empresa também são levados em conta. Sob essas suposições, a definição do ponto de equilíbrio é a seguinte:

- Esse é o volume de vendas de mercadorias em que o lucro das vendas cobre completamente os custos de sua produção, incluindo os juros médios de mercado sobre os próprios ativos e o rendimento empresarial (normal).

Performance

Se a empresa receber lucro contábil (o saldo de sua receita de vendas e custos de caixa para a liberação de mercadorias é positivo), o ponto de equilíbrio pode não ser alcançado economicamente. Por exemplo, a receita pode ser menor que a média de juros de mercado do capital. Segue-se que existem outras opções mais lucrativas para usar seus próprios ativos que permitiriam obter mais renda. O ponto de equilíbrio do empreendimento, portanto, atua como um critério para avaliar a efetividade da atividade empreendedora. Uma empresa que não o atinge não funciona bem nas condições de mercado vigentes. Mas esse fato, é claro, não pode ser considerado uma razão inequívoca para a empresa sair do negócio. Para resolver a questão da rescisão da empresa, é necessário estudar a estrutura de custos em detalhes.

Maximização de receita

É necessário para o ótimo funcionamento da empresa. O processo de maximização é o cálculo do ponto de equilíbrio em termos econômicos. No estudo deste procedimento, são utilizados os seguintes conceitos:

- Receita marginal. Representa o montante pelo qual o lucro total da empresa muda com um aumento na produção de mercadorias em 1 unidade.

- Custo marginal Eles expressam o valor pelo qual os custos totais mudam com um aumento na produção em 1.

- Os custos médios totais são a soma dos custos fixos, variáveis e irrecuperáveis por unidade de produção.

A partir de um certo momento (quando um certo volume de produção de bens é estabelecido), a curva de custos variáveis aumentará e a renda marginal, respectivamente, diminuirá. Para maximizar os lucros, a relação fundamental é entre lucro e custos com um aumento na produção em 1. É claro que quando os custos marginais são menores que a renda, com um aumento na quantidade de bens, o lucro se torna maior. Se os custos são mais do que a receita, então uma redução na produção contribuirá para um aumento na receita. Assim, podemos formular um critério sob o qual o lucro será máximo: ele é alcançado quando os indicadores marginais de receita e custos são iguais.

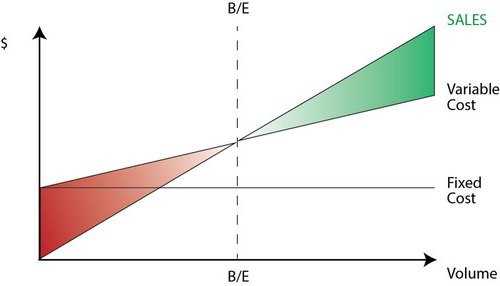

Ponto de equilíbrio: como calcular?

Existem vários pontos que você precisa prestar atenção especial. Em primeiro lugar, o problema é estabelecer um volume crítico de bens em que o ponto de equilíbrio de produção é atingido. Existem três abordagens para resolver este problema:

- Equação

- Estabelecimento de renda marginal.

- Imagem gráfica.

De particular importância será a análise do ponto de equilíbrio (previsão) para mudanças nas suposições.

Equação

Esse método de ponto de equilíbrio envolve o seguinte esquema:

- Renda - despesas variáveis - custos fixos = lucro líquido.

O último indicador pode ser designado como P. P é o preço de venda de uma unidade de bens liberada, x é o volume de produtos fabricados e comercializados para o período, e fixo e b são custos variáveis. Usando essa notação, você pode fazer a seguinte equação:

- P = P * x - (a + b * x), ou P = (P - b) * x - a.

A última igualdade indica que todos os fatores são divididos em critérios que dependem e não dependem do volume de vendas. No processo de determinação dos parâmetros, os custos foram divididos em produtos vendidos e manufaturados. Essa diferença é considerada a mais significativa em duas abordagens para a contabilidade gerencial: Custeio direto e Custeio por absorção. Neste último caso, o cálculo de custos é executado com a distribuição de todos os custos entre as mercadorias vendidas e seu saldo. Em outras palavras, os custos fixos são intensivos em estoque. Ao usar o segundo método custos fixos relacionar-se plenamente com a implementação. De acordo com a primeira equação, você pode calcular facilmente o ponto de equilíbrio. Para fazer isso, realize transformações matemáticas simples. A partir da condição П = 0, o volume de produção de bens é estabelecido no ponto em que o ponto de equilíbrio é atingido na empresa. A fórmula é a seguinte:

- x0 = (P + a): (P - c) = a: (P - c).

Exemplo

Considere uma empresa hipotética que produz componentes eletrônicos. O custo de uma unidade de bens é de 5 mil dólares, custos variáveis (o preço dos componentes, salários dos funcionários, etc.) para 1 produto - 4 mil dólares, custos fixos - 20 mil dólares.Nós encontramos o volume máximo de produção em que o ponto de equilíbrio da empresa. A fórmula seria:

- ho = 20.000: (5000 - 4000) = 20 (unidades de produção).

O tempo para o qual a quantidade encontrada deve ser liberada e vendida corresponderá ao período para o qual o valor dos custos fixos será encontrado. Usando a equação no parágrafo anterior, você pode determinar o tamanho do volume de saída que deve ser alcançado para obter uma quantidade específica de lucro na qual o ponto de equilíbrio será atingido. Como calcular o rendimento da empresa, por exemplo, em 10 mil dólares? Para fazer isso, libere:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (unidades).

Margem de lucro

Este método é considerado uma versão modificada do método anterior. O lucro marginal será considerado o rendimento que a empresa receberá ao liberar um produto. Usando um exemplo, encontramos:

5000 - 4000 = 1000 por unidade.

Para representar com mais precisão a área de relevância, devemos listar as premissas utilizadas na construção dos modelos descritos.

Despesas gerais e receita

O comportamento desses indicadores é linear dentro do escopo de relevância e é rigidamente definido. Esta provisão só é verdadeira quando a mudança na produção é pequena em comparação com capacidade de mercado deste produto. Caso contrário, a linearidade da dependência dos indicadores de produção e receita será violada.

Custo

Todos os custos podem ser divididos em fixos e variáveis. Os primeiros são independentes do resultado dentro do escopo de relevância. Essa suposição facilita muito a análise. No entanto, juntamente com isso, limita significativamente o escopo de relevância.De fato, sob essa hipótese, o volume é limitado pelos ativos fixos disponíveis. No entanto, é impossível aumentá-los ou alugá-los. Mais realista é a suposição de que os custos fixos mudam em etapas. Mas complica bastante a análise, já que o cronograma de custos totais torna-se descontínuo. Os custos variáveis permanecem independentes da produção como parte da relevância. De fato, seu valor é apresentado em função do volume de produção, já que há o efeito de uma queda na produtividade máxima dos fatores. A esse respeito, sob a hipótese de independência dos custos fixos em relação ao volume da produção, os custos variáveis aumentam com o seu crescimento.

Preço de venda

A suposição de que também permanece inalterada é considerada o ponto mais vulnerável. Isso se deve ao fato de que o preço de venda depende não apenas diretamente do trabalho da empresa, mas também da estrutura da demanda de mercado, das atividades dos concorrentes e assim por diante. Os custos da empresa para a promoção de seus produtos, a formação de sua rede de distribuição e muito mais também têm um impacto significativo na mudança do indicador. Aqui, portanto, é necessário investigar muitos fatores que influenciam a avaliação subsequente. Mas tal análise é bastante complicada e requer uma abordagem individual em uma situação particular.

Outras suposições

A suposição de que os serviços e materiais utilizados na produção permanecem inalterados também é altamente controversa. No entanto, facilita muito a avaliação. As seguintes suposições também se aplicam:

- O desempenho não muda.

- Não há mudanças na estrutura. Nesta suposição, faz sentido residir em mais detalhes. Acima, consideramos a liberação de uma unidade de mercadorias. Consequentemente, não houve problemas na alocação de custos para diferentes produtos, na determinação de seus preços ou na determinação da eficácia de uma determinada estrutura de produção. Em condições de variabilidade, a avaliação requer o uso de critérios adicionais. O ponto de equilíbrio das vendas é precisamente definido apenas com uma estrutura específica de liberação de mercadorias.

- Somente a quantidade de produtos manufaturados tem um efeito relevante nos custos. Esta suposição é de particular importância para a análise. Nesse caso, devemos ignorar a influência de fatores externos e incluir em custos fixos todos os custos que não dependem da quantidade de produtos.

- Os volumes de produção e vendas são iguais ou as mudanças nos estoques iniciais e finais são insignificantes.

Avaliação de Sensibilidade

As suposições acima são de pouca utilidade no mundo real. No entanto, eles podem ser adaptados à realidade através da análise de sensibilidade. Este método envolve o uso de "o que acontece se ...". Dentro de sua estrutura, pode-se obter uma resposta para a questão de como o resultado mudará se as suposições inicialmente projetadas não forem alcançadas ou se a situação com elas mudar. A margem de segurança funciona como uma ferramenta nesta análise. Ele representa o valor da receita que está em um nível inferior ao ponto de equilíbrio. Esta quantia mostra o limite para o qual a renda pode diminuir de forma que não haja menos. Depois de fazer suposições básicas sobre mudanças nas premissas iniciais, é necessário estabelecer as correções da margem de garantia e da renda marginal causada por elas. Na contabilidade gerencial, uma avaliação contínua do comportamento do custo é realizada e ponto de equilíbrio é identificado periodicamente. Em seu núcleo, a sensibilidade gera elasticidade de margem em relação às tolerâncias.

Estimativas de custo e preço para períodos futuros

A empresa operadora toma esses indicadores a partir de suas próprias estatísticas e do comportamento do custo de produção, levando em conta as mudanças esperadas na economia. Em particular, as flutuações sazonais, as atividades dos concorrentes, o surgimento de produtos substitutos (especialmente nos mercados de alta tecnologia) devem ser levados em conta. Novas empresas não podem confiar em sua experiência porque está ausente. Assim, para eles, o cálculo será relevante por analogia com empresas já existentes neste setor. Junto com isso, você pode usar uma variedade de informações básicas. O mais difícil é criar uma empresa que funcione em um setor inexistente. Neste caso, uma pesquisa completa de marketing de custos deve ser realizada. Para essas empresas, é aconselhável usar preços mais baixos. O preço, neste caso, é obtido pela adição de uma margem fixa ao valor dos custos. Nesta forma de realização, o tamanho da renda marginal é conhecido, portanto, o ponto de equilíbrio é facilmente encontrado.

Conclusão

Considerando os métodos de estabelecimento de um ponto de equilíbrio, presume-se assim que os custos de produção de uma unidade de produto e o preço de venda atuam como fatores externos. Em outras palavras, no momento em que o indicador necessário é encontrado, esses valores são conhecidos e não podem ser alterados. O estabelecimento desses parâmetros-chave, sua análise aprofundada permite, por sua vez, explorar o planejamento de equilíbrio da empresa.