Avaliação monetária da entidade de negócios é renda. Com o crescimento deste indicador aparecem: a perspectiva de um maior desenvolvimento da empresa, a expansão da produção e aumento no volume de produção de bens / serviços. Para maximizar os lucros e determinar o volume ideal de saída no gerenciamento, uma análise marginal é usada. Uma vez que o lucro nem sempre tem uma tendência positiva com um aumento na produção de bens / serviços, portanto, uma situação favorável em uma empresa pode ser alcançada quando a receita marginal não excede o custo marginal.

Lucro

Todos os fundos que entram na conta da empresa durante um período específico de tempo antes de impostos são chamados de renda. Ou seja, ao vender cinquenta unidades de mercadorias a um preço de 15 rublos, uma entidade econômica receberá 750 rublos. No entanto, para oferecer seus produtos no mercado, a empresa adquiriu alguns fatores de produção e recursos de mão-de-obra. Portanto, o resultado final da atividade empreendedora é considerado um indicador de lucro. É igual à diferença no rendimento total e nos custos totais.

A partir de tal fórmula matemática elementar, segue-se que os valores máximos de lucro podem ser alcançados com um aumento na renda e uma diminuição nas despesas. Se a situação se inverte, o empreendedor incorre em perdas.

Tipos de rendimento

Para determinar o lucro, foi utilizado o conceito de “receita total”, que foi comparado com o mesmo tipo de custo. Se recordarmos quais são os custos e levarmos em conta o fato de que os dois indicadores são comparáveis, então é fácil adivinhar que por tipo de despesas da empresa existem formas semelhantes de renda.

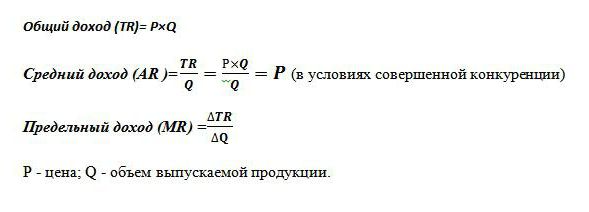

A receita total (TR) é calculada como o produto do preço do bem e do volume de unidades vendidas. Usado para determinar o lucro total.

Receita marginal é o valor adicional em dinheiro para renda total recebido da venda de uma unidade adicional de bem. Ele é designado na prática mundial como MR.

Receita média (AR) mostra o montante de caixa que a empresa recebe da venda de uma unidade de produção. Nas condições concorrência perfeita quando o preço de um produto permanece inalterado com as flutuações nos volumes de vendas, o indicador de renda média é igual ao preço desse bem.

Exemplos de determinação de rendimentos diferentes

Sabe-se que a empresa vende bicicletas a 50 mil rublos. 30 peças são produzidas por mês. veículos com rodas.

A receita total é 50x30 = 1.500 mil rublos.

Renda média é determinado a partir da relação entre a receita total para o volume de produção, portanto, a um preço constante para bicicletas, AR = 50 mil rublos.

No exemplo, não há informações sobre os diferentes custos dos produtos. Neste caso, o rendimento marginal é idêntico ao rendimento médio e, consequentemente, o preço de uma bicicleta. Ou seja, se a empresa decidiu aumentar a produção de veículos com rodas para 31, a um custo constante de bens adicionais, então MR = 50 mil rublos.

Mas na prática, nenhuma indústria tem as características da concorrência perfeita. Este modelo de economia de mercado é ideal e serve como ferramenta na análise econômica.

Portanto, a expansão da produção nem sempre afeta o crescimento do lucro. Isso se deve à diferente dinâmica dos custos e ao fato de que um aumento na produção implica uma redução no preço de sua venda. A oferta aumenta, a demanda diminui, como resultado, o preço também diminui.

Por exemplo, aumentando a produção de bicicletas de 30 unidades. até 31 peçaspor mês resultou em uma diminuição no preço dos bens de 50 mil rublos. até 48 mil p. Então a receita marginal da empresa foi de -12 mil p:

TR1 = 50 * 30 = 1500 mil p;

TR2 = 48 * 31 = 1488 mil rublos;

TR2-TR1 = 1488-1500 = - 12 mil.

Como o aumento da receita foi negativo, portanto, não haverá aumento no lucro e é melhor para a empresa deixar a produção de bicicletas em 30 unidades por mês.

Custo médio e marginal

Para obter o máximo benefício das atividades econômicas na administração, uma abordagem é usada para determinar o volume ideal de saída com base na comparação de dois indicadores. Esta receita marginal e custo marginal.

Sabe-se que aumentam os volumes de produção, aumentando os custos com eletricidade, salários e matérias-primas. Eles são dependentes da quantidade de bens produzidos e são chamados de custos variáveis. No início da produção, eles são significativos e, com um aumento na produção de bens, seu nível diminui devido às economias de escala. Quantidade custos fixos e variáveis caracteriza o indicador de custos totais. Determinar o montante de fundos investidos na produção de uma unidade de bem, ajudar os custos médios.

Custo marginal permitem que você veja quanto dinheiro a empresa precisará gastar para produzir uma unidade adicional de produto / serviço. Eles mostram a relação entre o crescimento do gasto econômico total e a diferença nos volumes de produção. MS = TC2-TC1 / Volume2-Volume1.

Uma comparação de custos marginais e médios é necessária para ajustar os volumes de produção. Se a viabilidade de aumentar a produção é calculada, em que os investimentos marginais excedem os custos médios, os economistas dão uma resposta positiva às ações planejadas da liderança.

A regra de ouro

Como posso determinar o valor máximo de lucro? Acontece que é suficiente comparar a receita marginal com os custos marginais. Cada unidade de bem produzida aumenta a receita total pela receita marginal e os custos totais pelo custo marginal. Desde que a renda limite exceda custos similares, a venda de uma unidade de produção produzida adicionalmente trará lucro e lucro para a entidade comercial. Mas assim que a lei de retornos decrescentes começa a operar e os gastos marginais excedem a receita marginal, toma-se uma decisão de interromper a produção em um volume no qual a condição MC = MR é atendida.

Tal igualdade é a regra de ouro para determinar o resultado ótimo, mas tem uma condição: o preço do bem deve exceder o valor mínimo dos custos variáveis médios. Se, no curto prazo, a condição for satisfeita quando a receita marginal for igual aos custos de limite e o preço do produto exceder a despesa total média, ocorrerá o caso de maximização do lucro.

Um exemplo de determinar a saída ótima

Como cálculo analítico do volume ótimo, são dados fictícios, que são apresentados na tabela.

| Volume, unidades | Preço (R), esfregar. | Renda (TR), esfregar. | Custos (TS), esfregar. | Lucro (TR-TC), esfregue. | Receita marginal, rublos | Custo marginal, esfregue. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Como pode ser visto a partir da tabela, a empresa tem um modelo de concorrência imperfeita, quando com um aumento na oferta, o preço dos produtos diminui, mas não permanece inalterado. O rendimento é calculado como o produto do volume e o valor do bem. Os custos totais eram conhecidos inicialmente e após o cálculo da receita ajudaram a determinar o lucro, que é a diferença entre as duas quantidades.

Os valores marginais de custos e rendimentos (as últimas duas colunas da tabela) foram calculados como o quociente da diferença nos indicadores brutos correspondentes (rendimento, custos) por volume. Enquanto a produção da empresa é de 40 unidades de bens, os lucros máximos são observados e os custos de fronteira são cobertos por receitas semelhantes. Assim que a entidade de negócios aumentou a produção para 50 unidades, ocorreu uma condição sob a qual os custos excederam a receita.Essa produção tornou-se não rentável para a empresa.

A receita marginal total, assim como as informações sobre o custo das mercadorias e os custos brutos, ajudaram a identificar o volume ideal de produto no qual o lucro máximo é observado.