Sabe-se que saída significa investir em sua produção e venda. Cada empreendedor, com a intenção de criar uma bênção, persegue um objetivo - isso é lucrar com a venda de bens / serviços. O gráfico de equilíbrio ajuda a ver, em termos de valor e físico, a receita e o volume de produção em que o lucro é zero, mas todos os custos já estão cobertos. Assim, pisar ponto de equilíbrio cada unidade subseqüente de mercadoria vendida começa a gerar lucro para a empresa.

Dados do gráfico

A fim de elaborar ações sequenciais e obter uma resposta para a pergunta: "Como construir um gráfico de equilíbrio?", É necessário um entendimento de todos os componentes necessários para criar uma dependência funcional.

Todos os custos da empresa para a venda de produtos são custos brutos. A divisão de custos em fixo e variável permite planejar o lucro e é a base para determinar o volume crítico.

Aluguer de imóveis, prémios de seguros, depreciação de equipamentos, remuneração, gestão - são componentes dos custos fixos. Eles estão unidos por uma condição: todos esses custos são pagos independentemente do volume de produção.

A compra de matérias-primas, custos de transporte, remuneração do pessoal de produção são elementos de custos variáveis, cujo montante é determinado pelo volume de bens produzidos.

A receita também é a fonte de informações para encontrar um ponto de equilíbrio e é expressa como o produto de vendas por preço.

Método analítico

Existem várias maneiras de determinar o volume crítico. Pelo método analítico, isto é, através da fórmula, um ponto de equilíbrio também pode ser encontrado. Um agendamento não é necessário neste caso.

Lucro = Receita - (Custos fixos + Despesas variáveis * Volume)

A determinação do ponto de equilíbrio é executada desde que o lucro seja zero. A receita é um produto de vendas e preço. Acontece uma nova expressão:

0 = Volume * Preço - (custos fixos + variáveis * volume),

Depois de procedimentos matemáticos elementares, a fórmula resultante é:

Volume = custos fixos / (preço - custos variáveis).

Depois de substituir os dados iniciais na expressão resultante, o volume é determinado, o que cobre todos os custos do bem realizado. Você pode ir do lado oposto, definindo que o lucro não é zero, mas o alvo, ou seja, aquele que o empreendedor pretende obter, e encontrar o volume de produção.

Método gráfico

Para prever os principais indicadores do empreendimento, dadas as constantes condições do mercado, um instrumento econômico como o cronograma de break-even é capaz. Os principais passos:

- A dependência dos volumes de vendas em receita e custos é construída, onde o eixo X mostra dados em volume em termos físicos e em receita Y, custos em termos monetários.

- Uma linha reta paralela ao eixo X e correspondente aos custos fixos é construída no sistema resultante.

- As coordenadas correspondentes aos custos variáveis são adiadas. A linha reta sobe e começa do zero.

- O custo bruto direto é plotado em um gráfico. É paralelo às variáveis e tem sua origem ao longo do eixo das ordenações a partir do ponto em que a construção dos custos fixos começou.

- Construção no sistema (X, Y) de uma linha reta caracterizando a receita do período analisado. As receitas são calculadas desde que o preço dos produtos não se altere durante esse período e a saída seja uniforme.

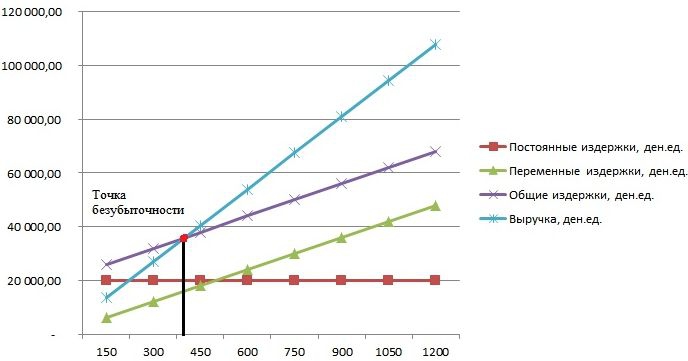

A interseção de receitas diretas e despesas brutas projetadas no eixo X é o valor desejado - o ponto de equilíbrio. Um exemplo de gráfico será considerado abaixo.

Exemplo: como construir um gráfico de equilíbrio?

Um exemplo de construção de uma dependência funcional de volumes de vendas em receita e custos será feito usando o programa Excel.

A primeira coisa a fazer é consolidar os dados sobre receita, custos e volumes de vendas em uma única tabela.

Em seguida, você precisa chamar a função "Gráfico com marcadores" através da barra de ferramentas usando a guia "Inserir". Uma janela em branco aparecerá, clicando com o botão direito do mouse em um intervalo de dados que inclui células da tabela inteira. A assinatura do eixo X é alterada através da seleção de dados relacionados à saída. Em seguida, na coluna esquerda da janela "Selecionar fonte de dados", você pode excluir o volume de saída, pois ele coincide com o eixo X. Um exemplo é mostrado na figura.

Se você projetar o ponto de interseção de receitas diretas e custos brutos no eixo da abscissa, um volume de cerca de 400 unidades será claramente definido, o que caracteriza o ponto de equilíbrio do empreendimento. Ou seja, tendo vendido mais de 400 unidades de produtos, a empresa passa a trabalhar em mais, recebendo receita.

Exemplo de Fórmula

Os dados iniciais da tarefa são obtidos da tabela no Excel. Sabe-se que a produção é cíclica e totaliza 150 unidades. A questão corresponde a: custos fixos - 20.000 den.ed; custos variáveis - 6.000 den. unidades; receita - 13 500 den. unidades É necessário calcular o ponto de equilíbrio.

- Determinação de custos variáveis para a produção de uma unidade: 6000/150 = 40 den. unidades

- O preço de um bem realizado: 13.500 / 150 = 90 den. unidades

- Em termos físicos, o volume crítico: 20.000 / (90 - 40) = 400 unidades.

- Em termos de valor, ou receita neste volume: 400 * 90 = 36.000 den. unidades

O cronograma de equilíbrio e a fórmula levaram a uma solução unificada para o problema - determinar o volume mínimo de produção que cobre o custo de produção. Resposta: 400 unidades devem ser emitidas para cobrir todos os custos, enquanto a receita será de 36.000,00 den. unidades

Restrições e condições de construção

A simplicidade de estimar o nível de vendas em que os custos de venda de produtos são reembolsados é alcançada através de uma série de suposições feitas para a disponibilidade do modelo. Acredita-se que as condições de produção e mercado são ideais (e isso está longe da realidade). As seguintes condições são aceitas:

- Relação linear entre saída e custo.

- Todo o volume produzido é igual ao realizado. Não há estoques de produtos acabados.

- Os preços dos produtos permanecem inalterados, assim como os custos variáveis.

- Falta de custos de capital associados à aquisição de equipamentos e ao início da produção.

- Um período de tempo específico é adotado durante o qual a quantidade de custos fixos não muda.

Devido às condições acima, o ponto de equilíbrio, um exemplo do qual foi considerado, é considerado um valor teórico na projeção do modelo clássico. Na prática, os cálculos na produção multinomenclativa são muito mais complicados.

Falhas do modelo

- O volume de vendas é igual ao volume de produção e ambas as quantidades variam linearmente. Não levado em consideração: comportamento do cliente, novos competidores, sazonalidade do lançamento, ou seja, todas as condições que afetam a demanda. Novas tecnologias, equipamentos, inovações e muito mais também não são levados em conta no cálculo dos volumes de saída.

- A posição de equilíbrio é aplicável a mercados com demanda estável e baixo nível de competição com concorrentes.

- Inflação, que pode afetar o custo de matérias-primas, aluga, não é levada em conta ao fixar um preço de produtos para o período de análise de equilíbrio.

- O modelo é inadequado para uso por pequenas empresas para as quais a venda de produtos é instável.

O uso prático do ponto de equilíbrio

Depois que os especialistas da empresa, economistas e analistas, realizaram os cálculos e elaboraram um cronograma de equilíbrio, os usuários externos e internos extraem informações para tomar uma decisão sobre o desenvolvimento futuro da empresa e o investimento.

Os principais objetivos do uso do modelo:

- Cálculo dos preços dos produtos.

- Determinar o volume de produção, garantindo a rentabilidade da empresa.

- Determinar o nível de solvência e confiabilidade financeira. Quanto mais a saída estiver mais longe do ponto de equilíbrio, maior será a margem de resistência financeira.

- Investidores e credores - avaliação da eficácia do desenvolvimento e solvência da empresa.