Diskontering er økonomisk mekanisme hvor låntaker får rett til å utsette betaling til kreditor i en viss periode i bytte mot en ekstra prosent. I hovedsak betyr dette at den parten som skylder pengene kjøper muligheten til å gi dem til låntaker i fremtiden. Denne mekanismen hjelper omfordelingen av gratis kontante ressurser, og til slutt bidrar til utviklingen av økonomien.

Grunnleggende konsepter

Rabatt er forskjellen (uttrykt i absolutte eller relative termer, eller ved bruk av en indeks) mellom de opprinnelige pengene som må gis til låntakeren i nåtiden og gjeldsbeløpet som skal tilbakebetales i fremtiden. Siden den låntakende har tap (inflasjon pluss muligheten for alternative inntekter) i forbindelse med utsettelse av avkastning, innebærer denne økonomiske mekanismen en ekstra prosent for forsinkelsen i den opprinnelige kontrakten.

Diskonteringsrente

Regnskap av tidsfaktoren innebærer behovet for å sammenligne beløpene i forskjellige perioder. Vi forstår alle at tusenlapper nå og om en måned er to forskjellige beløp. Diskonteringsmetoden innebærer å bringe fremtidige inntekter til dags dato. For dette en spesiell koeffisient (kd). Rabattformelen vil se slik ut: P = F x Kd, der P er summen som er brakt til i dag, er F fremtidig inntekt. K-koeffisientd tilsvarer 1: (1 + i)n. I den siste formelen er i renten og n er periodetallet. Det inverse av denne indikatoren er akkumuleringskoeffisienten, som brukes for å bringe disse beløpene til fremtidige perioder. I dette tilfellet, F = P x (1 + i)n. Dermed lar diskonteringsrenten deg forstå hvor mye renter du trenger for å øke renten på lånet.

Oppgaveeksempel

Vurder bruken av formelen for et spesifikt eksempel, det vil si diskontering av prosjekter. For eksempel blir vi tilbudt $ 100 om fem år, eller 50 nå. Hva skal jeg velge? Erfaringene tyder på at det sistnevnte alternativet er bedre, men faktisk er ikke alt så enkelt. La oss beregne hva det fremtidige beløpet i nåtiden er lik. For å gjøre dette, beregne rabattfaktoren. For dette trenger vi en gjennomsnittlig rente. La oss si at det er 12%. Koeffisienten vil være lik (1 + 0,12)5 = 1,76. Dette betyr at 100 dollar i fremtiden er 56,74 i dag. Dermed var sunn fornuft feil, det er bedre å velge det første alternativet.

Rabattfunksjon

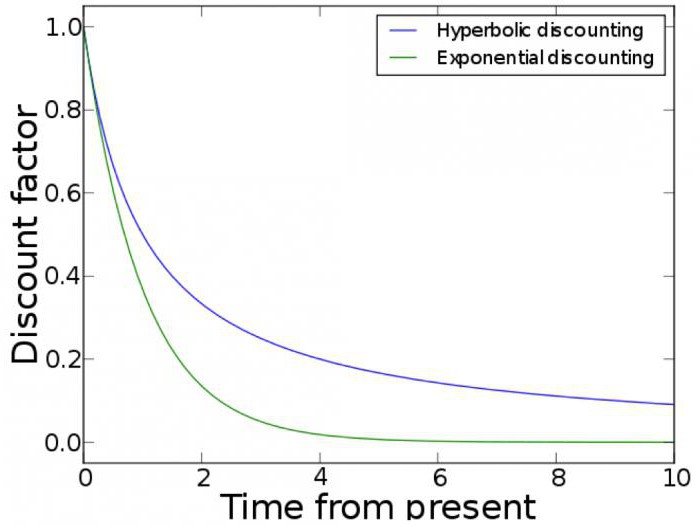

Sammenligning av nåværende og fremtidig inntjening, med hensyn til tidsfaktoren, kan gjøres ved hjelp av en graf. Rabattfunksjonen brukes i økonomisk modellering. Nytten avtar også med tiden. Eksponentiell og hyperbolisk diskontering er de to ofte beskrevne eksemplene. Den første saken baserer seg på at den marginale substitusjonsgraden mellom forbruksnivåer på forskjellige tidspunkter bare avhenger av hvor langt de er. Derfor blir det ofte betraktet som dynamisk inkonsekvent. Eksponentiell diskontering er en metode som lar deg sammenligne valgens tilfredshet basert på en tidsfaktor. Det ble mye brukt på grunn av sin enkelhet. Imidlertid er hyperbolisk diskontering en mer nøyaktig metode. Populær visdom sier at en tit i hendene er bedre enn en kran på himmelen. Men i praksis observerer vi ofte at det er vanskelig for oss å utsette mottak av gjeld i en uke, men forskjellen mellom avtalen om å gi den tilbake etter åtte eller ni måneder virker knapt merkbar.Den avanserte diskonteringsmetoden tar hensyn til denne menneskelige funksjonen.

Praktisk verdi

Hvorfor er tusenlapper nå bedre enn et lignende beløp, men i fremtiden? Alt dette skyldes det faktum at pengene som mottas i øyeblikket kan investeres i andre eiendeler. Derfor er utsettelsen av tilbakebetaling av gjeld uløselig knyttet til en slik økonomisk mekanisme som diskonteringsoperasjonen. Konseptet er assosiert med begrepet mulighetskostnad. En forsinkelse i betalingen betyr at en person ikke kan bruke pengene sine i en viss periode. Skyldner kompenserer faktisk for disse mulighetskostnader.

Funksjoner ved beregningen

Avkastningssatsen beregnes i samsvar med den årlige avkastningen. Siden du kan få renter på beløpene som allerede er mottatt som et resultat av tidligere investeringer, ser dagens inntekter alltid bedre ut enn lignende penger i fremtiden. Dermed innebærer diskontering av kapital en reduksjon i kapital i samsvar med reduksjonen til dags dato. Forretningsmenn liker å gjenta at tiden er penger. Og denne hverdagsvisdommen bekreftes av rabattformelen. Prisen på penger i dag og i morgen er ikke de samme verdiene. Hvis skyldneren ikke kan gi riktig beløp nå og forhandler om å utsette datoen for avkastningen, bør han være forberedt på at han må dekke utlåners mulighetskostnader ved å betale en ekstra prosent.

Diskonteringsrente

Prisfastsettelse er en kompleks prosess som avhenger av mange faktorer. En av dem er diskonteringsrente. Det antas at det bør velges på en slik måte at det dekker kapitalkostnadene. Det siste konseptet er uløselig med avkastningstakten. Selvfølgelig bør det justeres for risiko. Rabattpriser som gjelder for selskaper kan variere betydelig:

- Oppstart på jakt etter investeringer - 50-100%.

- De er i den tidlige formasjonsperioden - 40-60%.

- Oppstart etablert i markedet - 30-50%.

- Modne selskaper - 10-25%.

Et høyere nivå av diskonteringsrenter for oppstart gjenspeiler problemene forbundet med dem:

- Sammenlignet med modent salg er kvalifiseringen for salg av eiendomsrett lavere siden deres aksjer ikke omsettes på børsen.

- Et begrenset antall investorer.

- Stor risiko.

- For optimistiske prognoser fra de entusiastiske gründerne.

Eiendomsprisingsmodell

For å bestemme lønnsomheten til kapital i fremtiden, noe som er spesielt viktig for potensielle investorer i oppstart, brukes tre indikatorer, basert på hvilken diskonteringsrenten er estimert. Blant dem er:

- Risikofri rente. Dette er den prosentvise avkastningen på å investere i trygge finansielle instrumenter, for eksempel statsobligasjoner.

- Bet Bet Dette er en indikator på hvordan selskapets aksjekurser reagerer på endrede markedsforhold. Hvis denne satsen er mer enn én, har vi med en økonomisk boble å gjøre. Mindre - aksjekursene går mot markedet.

- Risikopremie. Dette er en avkastning på investeringen som investorer trenger under normale forhold.

I dette tilfellet er diskonteringsrenten summen av den første indikatoren og den andre ganget med den tredje. Bruken av den er nøkkelen til effektivitet i investeringen.