Begrepet diskonteringsrente brukes for å bringe nåverdien til fremtiden. Diskonteringsrenten er renten som brukes til å beregne fremtidige økonomiske strømmer til samme mengde nåverdi.

Beregningen av diskonteringsrentekoeffisienten blir utført på forskjellige måter, avhengig av hva oppgaven er. Og lederne av selskaper eller enkeltdivisjoner i moderne virksomhet blir møtt med helt andre oppgaver:

- implementeringen investeringsanalyse;

- forretningsplanlegging;

- verdsettelse av virksomheten.

For alle disse områdene er grunnlaget diskonteringsrenten (beregning av den), siden definisjonen av denne indikatoren direkte påvirker beslutningen om investering, verdsettelse av et selskap eller visse typer virksomheter.

Diskonteringsrenten fra et økonomisk synspunkt

Diskontering bestemmer kontantstrømmen (dens verdi), som gjelder fremtidige perioder (det vil si fremtidige fremtidige inntekter). For å kunne vurdere fremtidig inntjening riktig, må du ha informasjon om prognosene for følgende indikatorer:

- investering;

- utgifter;

- inntekt;

- kapitalstruktur;

- gjenværende verdi av eiendom;

- diskonteringsrente.

Hovedformålet med diskonteringsrateindikatoren er å evaluere effektiviteten til investeringer. Denne indikatoren innebærer en avkastning på 1 rubel. investert kapital.

Diskonteringsrenten, hvis beregning bestemmer nødvendig mengde investeringer for fremtidig inntekt, er en nøkkelindikator når du velger investeringsprosjekter.

Diskonteringsrenten gjenspeiler verdien av pengene, under hensyntagen til midlertidige faktorer og risikoer. Hvis vi snakker om detaljene, gjenspeiler heller denne frekvensen en individuell vurdering.

Et eksempel på valg av investeringsprosjekter som bruker en diskonteringsrentekoeffisient

For behandling foreslås to prosjekter A og C. I begge prosjektene, i den innledende fasen, er det påkrevd å investere 1 000 rubler. Det er ikke behov for andre kostnader. Hvis du investerer i prosjekt A, kan du årlig tjene en inntekt på 1000 rubler. Hvis du implementerer prosjekt C, vil inntekten på slutten av det første og andre året være 600 rubler, og på slutten av det tredje - 2200 rubler. Du må velge et prosjekt, 20% per år - beregnet diskonteringsrente.

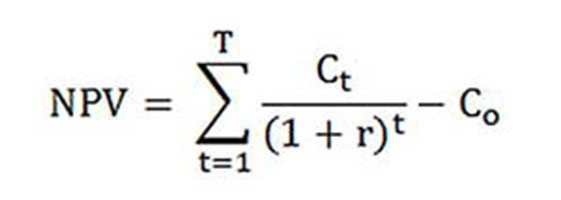

Beregningen av NPV (nåværende verdi på prosjekter A og C) blir utført i henhold til formelen.

Ct - kontantstrømmer for perioden fra første til tiende år;

Saminitial investering - 1000 rubler;

r - diskonteringsrente - 20%.

NPVEn = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubler .;

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubler.

Så viser det seg at det er mer lønnsomt for en investor å velge prosjekt C. Hvis den nåværende diskonteringsrenten var 30%, ville kostnadene for prosjektene være nesten de samme - 816 og 818 rubler.

Dette eksemplet viser at investorens beslutning er helt avhengig av diskonteringsrenten.

Ulike metoder for beregning av diskonteringsrenten foreslås for vurdering. I denne artikkelen vil de bli undersøkt for objektivitet i synkende rekkefølge.

Vektet gjennomsnittlig kapitalkostnad

Oftest, når du foretar en investeringsberegning, bestemmes diskonteringsrenten som den veide gjennomsnittlige kapitalkostnaden, under hensyntagen til kostnadsindikatorene for egenkapital (egenkapital) og lån. Dette er den mest objektive måten å beregne diskonteringsrenten på finansielle strømmer. Dens eneste ulempe er at praktisk talt ikke alle selskaper kan bruke den.

For å gjennomføre en verdsettelse egenkapital CAPM-modellen (Long Term Asset Valuation) brukes.

På slutten av det tjuende århundre intervjuet de amerikanske økonomene John Graham og Campbell Harvey 392 direktører og økonomidirektører for bedrifter innen forskjellige aktivitetsfelt for å finne ut hvordan de tar beslutninger, hva de først og fremst tar hensyn til. Som et resultat av undersøkelsen ble det avslørt at akademisk teori er mest brukt, eller rettere sagt, de fleste bedrifter beregner sin egen kapital i henhold til CAPM-modellen.

Kostnad for egenkapital (beregningsformel)

Ved beregning av egenkapitalkostnaden vurderes diskonteringsrenten ellers.

Omrentesats, eller på annen måte diskonteringsrenten på egenkapitalen, beregnes som følger:

Re = rf +? (Rm - rf).

Hvor er komponentene i diskonteringsrenten:

- rf - risikofri inntekt;

- ? - en koeffisient som bestemmer hvordan prisen på aksjer i et selskap endres i forhold til endringer i aksjekurser for alle firmaer i et gitt markedssegment;

- rm er den gjennomsnittlige markedsrenten på aksjemarkedet;

- (rm - rf) - markedsrisikopremie.

Ulike land tar forskjellige tilnærminger til definisjonen av komponentene i modellen. Mye av valget avhenger av den generelle tilstanden til beregningen. Det er viktig å studere og forstå hver av disse indikatorene hver for seg, på hvilken måte kontantstrøm kan bestemmes. Derfor vil elementene i modellen "Valuering av langsiktige eiendeler" bli vurdert nærmere nedenfor. Og også objektiviteten til hver komponent blir estimert og diskonteringsrenten estimert.

Komponentmodeller

RF-indikatoren er avkastningen på investeringer i risikofri eiendeler. Risikofylte eiendeler kalles de når du investerer der risikoen er null. Disse inkluderer hovedsakelig statspapirer. Beregningen av risikoen for diskonteringsrenten i forskjellige land gjøres annerledes. Så i USA klassifiseres for eksempel statskasseveksler som risikofrie eiendeler. I vårt land er for eksempel slike eiendeler Russland-30 (russiske euro-obligasjoner), hvis løpetid er 30 år. Informasjon om avkastningen på disse verdipapirene blir presentert i de fleste økonomiske og økonomiske trykte medier, som avisen Vedomosti, Kommersant, The Moscow Times.

Under koeffisienten med et tegn henviser spørsmålet i modellen til følsomheten for endringer i den systematiske markedsrisikoen for indikatorer for avkastningen på verdipapirer i et bestemt selskap. Så hvis indikatoren er lik en, sammenfaller endringene i verdien av aksjene i dette selskapet helt med endringer i markedet. Hvis? -Koeffisienten = 1,3, forventes det at med en generell økning i markedet, vil aksjekursen til dette selskapet vokse 30% raskere enn markedet. Og tilsvarende det motsatte.

I land hvor aksjemarkedet er utviklet, vurderes? -Effektiviteten av spesialiserte informasjons- og analysebyråer, investerings- og konsulentselskaper, og denne informasjonen blir publisert i spesialiserte tidsskrifter som analyserer aksjemarkeder og finansregister.

Indikatoren rm - rf, som er en markedsrisikopremie, er beløpet som den gjennomsnittlige markedsrenten for aksjemarkedet lenge har overskredet avkastningen på risikofrie verdipapirer. Beregningen er basert på statistiske data om markedspremier i en lang periode.

Vektet gjennomsnittlig kapitalkostnad

Hvis ikke bare deres egne, men også når du finansierer et prosjekt lånte midler da skulle inntektene mottatt fra dette prosjektet ikke bare kompensere for risikoen forbundet med investering i egenkapital, men også midlene brukt på å skaffe lånt kapital. For å redegjøre for verdien av både egenkapital og lånt kapital brukes den vektede gjennomsnittlige kapitalkostnaden, formelen for beregning nedenfor.

For å beregne diskonteringsrenten brukes CAPM-modellen. Re er avkastningen på egenkapitalen.

D er markedsverdien av lånt kapital. Nesten representerer størrelsen på lån i selskapet i henhold til årsregnskapet. Hvis slike data ikke er tilgjengelige, bruk standardforholdet for egne og lånte midler fra lignende firmaer.

E er markedsverdien på egenkapitalen (egenkapitalen). Oppnås ved å multiplisere det totale antall aksjer i et ordinært selskap med prisen på en aksje.

Rd representerer avkastningen på selskapets lånte kapital. Slike kostnader inkluderer informasjon om bankrenter på lån og obligasjoner i et selskap av selskapstype. I tillegg justeres verdsettelsen av lånt kapital under hensyntagen til inntektsskattesatsen. Renter på lån og lån etter skattelovgivning tilskrives varekostnadene, og reduserer dermed skattegrunnlaget.

Tc - inntektsskatt.

WACC-modell: Beregningseksempel

Ved bruk av WACC-modellen indikeres diskonteringsrenten for selskap X.

Beregningsformelen (et eksempel ble gitt ved beregning av vektet gjennomsnittlig kapitalkostnad) krever følgende inputindikatorer.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Så egenkapitalen (dens lønnsomhet) er lik:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - andelen okkupert av markedsverdien av aksjekapitalen i den totale kapitalkostnaden for selskap X.

Rd = 12% - gjennomsnittlig kostnadsnivå for lån for selskap X.

D / V = 20% - andelen av lånte midler til selskapet i det totale beløpet for kapitalkostnaden.

tc = 25% - indikator på inntektsskatt.

Således er WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Som nevnt ovenfor, er visse metoder for å beregne diskonteringsrenten ikke egnet for alle selskaper. Og denne teknikken er bare dette tilfellet.

Bedrifter har det bedre å velge andre metoder for å beregne diskonteringsrenten hvis selskapet ikke er et åpent aksjeselskap og aksjene deres ikke blir solgt på børsen. Eller hvis selskapet ikke har nok statistikk til å bestemme? -Koeffisienten og det er umulig å finne lignende selskaper.

Kumulativ vurderingsmetodikk

Den vanligste og mest brukte i praksismetoden er den kumulative metoden, ved hjelp av hvilken diskonteringsrenten også er estimert. Beregningen i henhold til denne teknikken innebærer følgende konklusjoner:

- hvis investeringer ikke innebar risiko, ville investorer kreve risikofri avkastning på kapitalen (avkastningskursen tilsvarer avkastningen på investeringen i eiendeler uten risiko);

- jo høyere investoren vurderer risikoen for prosjektet, jo høyere krav til deres lønnsomhet.

Når diskonteringsrenten beregnes, må den såkalte risikopremien derfor tas med i betraktningen. Følgelig vil diskonteringsrenten beregnes som følger:

R = Rf + R1 + ... + Rt,

hvor R er diskonteringsrenten;

Rf - risikofri avkastning;

R1 + ... + Rt - risikopremier for ulike risikofaktorer.

Det er praktisk mulig å bestemme en eller annen risikofaktor, så vel som betydningen av hver av risikopremiene, bare ved hjelp av eksperter.

Evalueringsanbefalinger

Når effektiviteten til investeringsprosjekter bestemmes, anbefaler den kumulative metoden for beregning av diskonteringsrenten å ta hensyn til 3 typer risiko:

- risiko som følge av uærlighet hos prosjektaktører;

- risiko som følge av manglende mottak av planlagte inntekter;

- landsrisiko.

Verdien av landsrisiko er angitt i ulike rangeringer utarbeidet av spesielle ratingbedrifter og konsulentselskaper (for eksempel BERI). At prosjektdeltakerne er upålitelige, kompenseres med en risikopremie, maksimalt 5% anbefales.Risikoen som følge av manglende mottak av planlagte inntekter etableres i samsvar med prosjektets mål. Det er en spesiell beregningstabell.

Diskonteringsrenter estimert ved bruk av denne metoden er ganske subjektive (de er for avhengige av ekspertrisikovurdering). De er også mye mindre nøyaktige enn beregningsmetodikken basert på modellen "Estimering of langsiktige eiendeler".

Ekspertvurdering og andre beregningsmetoder

Den enkleste måten å beregne diskonteringsrenten og ganske populær i det virkelige liv er å angi den etter en ekspertmetode, med referanse til kravene til investorer.

Det er klart at for private investorer beregning basert på formler kan ikke være den eneste måten å bestemme riktigheten av å sette en diskonteringsrente for et prosjekt / virksomhet. Eventuelle matematiske modeller kan bare omtrent vurdere realiteten i situasjonen. Investorer, som er avhengige av egen kunnskap og erfaring, er i stand til å bestemme tilstrekkelig lønnsomhet for prosjektet og stole på det som en diskonteringsrente ved å gjøre beregninger. Men for en tilstrekkelig opplevelse, må investoren være veldig godt kjent i markedet, ha lang erfaring.

Det må imidlertid antas at ekspertmetodikken er den minst nøyaktige og godt kan forvrenge resultatene av evaluering av virksomhet (prosjekter). Derfor anbefales det at det å bestemme diskonteringsrenten etter ekspert eller kumulative metoder, er obligatorisk å analysere prosjektets følsomhet for endringer i diskonteringsrenten. I dette tilfellet vil investorene være så nøyaktige som mulig.

Selvfølgelig er det alternative metoder for å beregne diskonteringsrenten. For eksempel teorien om arbitrage-priser, en utbyttevekstmodell. Men disse teoriene er svært vanskelige å forstå og brukes sjelden i praksis.

Bruken av diskonteringsrenten i det virkelige liv

Avslutningsvis vil jeg merke at de fleste selskaper som er i aktivitetsprosess, må bestemme diskonteringsrenten. Det må forstås at den mest nøyaktige indikatoren kan oppnås ved å bruke WACC-metodikken, mens de resterende metodene har en betydelig feil.

Det er ikke ofte nødvendig å beregne diskonteringsrenten i arbeidet. Dette skyldes hovedsakelig vurderingen av store og betydningsfulle prosjekter. Gjennomføringen av dem innebærer en endring i kapitalstrukturen, aksjekursen i selskapet. I slike tilfeller avtales diskonteringsrenten og metoden for å beregne den med investorbanken. De fokuserer hovedsakelig på risikoen som mottas i lignende selskaper og i markedene.

Bruk av visse metoder avhenger også av prosjektet. I tilfeller der industristandarder, produksjonsteknologi, finansiering er forståelig og kjent, akkumuleres statistikk, brukes standard diskonteringsrenten som er satt til bedriften. Når du evaluerer små og mellomstore prosjekter, se beregningen tilbakebetalingsperioder med fokus på analyse av strukturen og ytre konkurransemiljø. Faktisk er metoder for å beregne diskonteringsrenten for reelle opsjoner og kontantstrømmer kombinert.

Vær oppmerksom på at diskonteringsrenten bare er et mellomprodukt ved evaluering av prosjekter eller eiendeler. Faktisk er vurderingen alltid subjektiv, hovedsaken er at den er logisk.

Det er en slik feil - økonomiske risikoer tas to ganger i betraktning. Så for eksempel er ofte to konsepter forvirrede - landsrisiko og inflasjon. Som et resultat fordobles diskonteringsrenten, en motsetning vises.

Det er ikke alltid det er behov for å telle. Det er en spesiell tabell for beregning av diskonteringsrenten, som er veldig enkel å bruke.

En god indikator er også kostnadene for et lån for en bestemt låntaker.Grunnlaget for å sette diskonteringsrente kan være den faktiske kredittrenten og avkastningsnivået på obligasjoner som er tilgjengelige på markedet. Tross alt eksisterer ikke lønnsomheten til prosjektet bare innenfor dets eget miljø, den generelle økonomiske situasjonen i markedet påvirker det også.

Imidlertid krever de oppnådde indikatorene betydelige justeringer relatert til risikoen for virksomheten (prosjektet) selv. For tiden brukes metodologien for reelle alternativer ofte, men den er veldig kompleks fra metodologisk synspunkt.

For å ta hensyn til slike risikofaktorer som muligheten for prosjektstans, endringer i teknologi, markedstap, praksis ved evaluering av prosjekter kunstig oppblåst diskonteringsrenter (opptil 50%). Dessuten er det ingen teori bak disse tallene. Tilsvarende resultater kan lett oppnås ved bruk av komplekse beregninger, der i alle fall flertallet av prognosesindikatorene vil bli bestemt subjektivt.

Å korrekt bestemme diskonteringsrenten er et problem knyttet til det grunnleggende kravet til informasjonsinnhold generert i regnskap og regnskap. Med andre ord, hvis det er grunn til å tvile på om eiendelene eller forpliktelsene er korrekt verdsatt, og om kontantvederlaget er utsatt, bør en rabatt brukes.

Når du velger en diskonteringsrente, er det viktig å forstå at den skal være så nær som mulig renten mottatt av låntaker i kreditorbanken til reelle vilkår i det eksisterende miljøet.

Så, diskonteringsrenten for visse eiendeler (for eksempel for de viktigste) er lik den kursen som selskapet måtte betale, og tiltrekke midler til å kjøpe lignende eiendommer.