Seperti yang anda tahu, setiap syarikat menjalankan aktiviti untuk keuntungan. Hanya apabila matlamat ini dicapai dapat firma memastikan kestabilan kerjanya dan asas untuk pengembangan. Keuntungan syarikat dinyatakan dalam bentuk dividen pada dana yang dilaburkan. Keuntungan syarikat menarik minat pelabur, menyumbang kepada peningkatan modalnya. Salah satu aspek yang paling penting dalam aktiviti ini adalah konsep pemecahan. Ia dianggap sebagai langkah pertama ke arah perakaunan, dan kemudian keuntungan ekonomi. Mari kita pertimbangkan lagi apakah titik pemisah itu.

Aspek teori

Dalam sains ekonomi, titik pemisah difahami sebagai keadaan normal syarikat dalam pasaran kompetitif moden, yang dicirikan oleh keseimbangan jangka panjang. Pada masa yang sama, pendapatan ekonomi diambil kira - pendapatan di mana kos firma termasuk kadar pasaran purata pulangan atas dana yang dilaburkan. Pendapatan syarikat biasa juga diambil kira. Di bawah andaian ini, definisi titik putus-putus adalah seperti berikut:

- Ini adalah jumlah jualan barangan yang keuntungan dari jualan sepenuhnya meliputi kos pengeluarannya, termasuk kepentingan pasaran purata ke atas aset sendiri dan pendapatan (keusahawanan) keusahawanan.

Prestasi

Sekiranya syarikat itu menerima keuntungan perakaunan (baki pendapatannya dari jualan dan kos tunai untuk pengeluaran barang adalah positif), titik pemecahan tidak dapat dicapai secara ekonomi. Sebagai contoh, pendapatan mungkin lebih rendah daripada purata faedah pasaran modal. Ini berikutan terdapat pilihan lain yang lebih menguntungkan untuk menggunakan aset anda sendiri yang akan membolehkan anda mendapatkan lebih banyak pendapatan. Oleh itu, titik pemecahan perusahaan, bertindak sebagai kriteria untuk menilai keberkesanan aktiviti keusahawanan. Sebuah syarikat yang tidak mencapainya tidak berfungsi dengan baik dalam keadaan pasaran semasa. Tetapi fakta ini, tentu saja, tidak boleh dianggap sebagai alasan yang tidak jelas bagi syarikat untuk keluar dari perniagaan. Untuk menyelesaikan masalah penamatan syarikat, perlu mengkaji struktur kos secara terperinci.

Memaksimumkan hasil

Ia perlu bagi fungsi optimum syarikat. Proses pemaksimuman adalah pengiraan titik pemisahan dalam istilah ekonomi. Dalam kajian prosedur ini, konsep-konsep berikut digunakan:

- Pendapatan marginal. Ia mewakili amaun yang mana jumlah keuntungan syarikat berubah dengan peningkatan dalam pengeluaran barang oleh 1 unit.

- Kos marginal. Mereka menyatakan jumlah yang kosnya berubah dengan peningkatan dalam pengeluaran sebanyak 1.

- Jumlah kos purata adalah jumlah kos tetap, ubah dan tenggelam bagi setiap unit output.

Dari momen tertentu (apabila volum keluaran tertentu diwujudkan), lengkung kos berubah akan meningkat, dan pendapatan marginal masing-masing berkurang. Untuk memaksimumkan keuntungan, hubungan asas antara keuntungan dan kos dengan peningkatan pengeluaran oleh 1. Adalah jelas bahawa apabila kos marginal kurang daripada pendapatan, dengan peningkatan jumlah barang, keuntungan menjadi lebih besar. Sekiranya kos lebih daripada pendapatan, maka penurunan output akan menyumbang kepada peningkatan pendapatan. Oleh itu, kita boleh merumuskan kriteria di mana keuntungannya akan maksimum: ia dicapai apabila petunjuk marginal pendapatan dan kos adalah sama.

Titik istirahat: bagaimana untuk mengira?

Terdapat beberapa perkara yang perlu anda perhatikan. Pertama sekali, masalahnya adalah untuk menubuhkan jumlah barang kritikal di mana titik pemecahan pengeluaran dicapai. Terdapat tiga pendekatan untuk menyelesaikan masalah ini:

- Persamaan.

- Penubuhan pendapatan marginal.

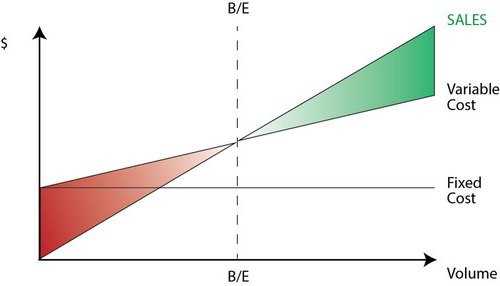

- Imej grafik.

Yang penting ialah analisa titik balik (ramalan) bagi perubahan dalam andaian.

Persamaan

Kaedah breakeven point ini melibatkan skim berikut:

- Pendapatan - Perbelanjaan berubah - Kos tetap = Keuntungan bersih.

Penunjuk terakhir boleh ditakrifkan sebagai P. P ialah harga jualan satu unit barang yang dikeluarkan, x adalah jumlah produk yang dihasilkan dan dipasarkan untuk tempoh itu, dan tetap dan b ialah kos berubah. Menggunakan notasi ini, anda boleh membuat persamaan berikut:

- P = P * x - (a + b * x), atau P = (P - b) * x - a.

Kesamaan terakhir menunjukkan bahawa semua faktor dibahagikan kepada kriteria yang bergantung dan tidak bergantung pada jumlah jualan. Dalam proses menentukan parameter, kos dibahagikan kepada produk yang dijual dan dikeluarkan. Perbezaan ini dianggap paling penting dalam dua pendekatan untuk perakaunan pengurusan: Pengurangan langsung dan Penyerapan kos. Dalam kes kedua, perbelanjaan dilakukan dengan pengagihan semua kos antara barang yang dijual dan keseimbangannya. Dengan kata lain, kos tetap adalah saham intensif. Apabila menggunakan kaedah kedua kos tetap berkaitan sepenuhnya kepada pelaksanaan. Mengikut persamaan yang pertama, anda boleh mengira titik pemisahan dengan mudah. Untuk melakukan ini, lakukan transformasi matematik mudah. Dari keadaan P = 0, jumlah pengeluaran barangan ditubuhkan di mana titik pemecah dicapai di syarikat. Rumusannya adalah seperti berikut:

- x0 = (P + a): (P - c) = a: (P - c).

Contoh

Pertimbangkan sebuah syarikat hipotetikal yang menghasilkan komponen elektronik. Kos satu unit barang ialah 5 ribu ringgit, kos berubah-ubah (harga komponen, gaji kakitangan dan sebagainya) untuk 1 produk - 4 ribu ringgit, kos tetap - 20 ribu ringgit. titik pemecahan syarikat. Rumusannya ialah:

- ho = 20,000: (5000 - 4000) = 20 (unit pengeluaran).

Masa yang mana kuantiti yang ditemui hendaklah dilepaskan dan dijual akan sesuai dengan tempoh yang mana nilai kos tetap akan dijumpai. Dengan menggunakan persamaan dalam perenggan yang terdahulu, anda boleh menentukan saiz keluaran yang harus dicapai untuk memperoleh keuntungan tertentu di mana titik pemecah itu akan dicapai. Bagaimana untuk mengira pendapatan syarikat, misalnya, pada 10 ribu ringgit? Untuk melakukan ini, pelepasan:

- x = (10,000 + 20,000): (5000 - 4000) = 30 (unit).

Margin keuntungan

Kaedah ini dianggap versi diubahsuai kaedah sebelumnya. Keuntungan marginal akan dianggap sebagai pendapatan yang akan diterima oleh syarikat ketika melepaskan satu produk. Menggunakan contoh, kita dapati:

5000 - 4000 = 1000 seunit.

Untuk lebih tepat mewakili kawasan relevan, kita harus menyenaraikan andaian yang digunakan dalam pembinaan model yang diterangkan.

Perbelanjaan dan pendapatan umum

Tingkah laku penunjuk ini adalah linear dalam skop perkaitan dan tegas. Peruntukan ini hanya benar apabila perubahan output adalah kecil berbanding dengan keupayaan pasaran daripada produk ini. Jika tidak, linearity pergantungan penunjuk output dan pendapatan akan dilanggar.

Kos

Semua kos boleh dibahagikan kepada tetap dan berubah-ubah. Yang pertama adalah bebas dari output dalam skop relevan. Anggapan ini amat memudahkan analisis. Bagaimanapun, bersama-sama dengan ini, ia mengehadkan skop relevan.Sesungguhnya, di bawah andaian ini, jumlah ini terhad oleh aset tetap yang ada. Walau bagaimanapun, adalah mustahil untuk menambah atau menyewa mereka. Lebih realistik adalah andaian bahawa kos tetap berubah secara berperingkat. Tetapi ia sangat merumitkan analisis, kerana jadual jumlah kos menjadi tidak berterusan. Kos berubah tetap bebas daripada pengeluaran sebagai sebahagian daripada perkaitan. Malah, nilai mereka dibentangkan sebagai fungsi jumlah pengeluaran, kerana terdapat kesan kejatuhan dalam faktor produktiviti maksimum. Sehubungan ini, di bawah anggapan kebebasan kos tetap dari jumlah keluaran, kos pembolehubah meningkat dengan pertumbuhannya.

Harga jualan

Anggapan bahawa ia juga kekal tidak berubah dianggap sebagai titik yang paling terdedah. Ini disebabkan harga jualan bergantung bukan sahaja kepada kerja syarikat, tetapi juga struktur permintaan pasaran, aktiviti pesaing, dan sebagainya. Kos perusahaan untuk mempromosikan produknya, pembentukan rangkaian pengedarannya dan banyak lagi juga mempunyai kesan yang signifikan terhadap perubahan dalam penunjuk tersebut. Oleh itu, adalah perlu untuk menyiasat banyak faktor yang mempengaruhi penilaian seterusnya. Tetapi analisis sedemikian agak rumit dan memerlukan pendekatan individu dalam situasi tertentu.

Andaian lain

Andaian bahawa perkhidmatan dan bahan yang digunakan dalam pengeluaran kekal tidak berubah juga sangat kontroversi. Walau bagaimanapun, ia sangat memudahkan penilaian. Andaian berikut juga terpakai:

- Prestasi tidak berubah.

- Tiada perubahan dalam struktur. Mengenai andaian ini, masuk akal untuk lebih terperinci. Di atas kita menganggap pembebasan satu unit barang. Oleh itu, tidak ada masalah dalam memperuntukkan kos untuk produk yang berbeza, menetapkan harga mereka, atau menentukan keberkesanan struktur pengeluaran tertentu. Dalam keadaan kebolehubahan, penilaian itu memerlukan penggunaan kriteria tambahan. Titik penjualan sekurang-kurangnya tepat hanya dengan struktur tertentu pelepasan barang.

- Hanya kuantiti barangan pembuatan yang mempunyai kesan yang berkaitan dengan kos. Anggapan ini amat penting untuk dianalisis. Dalam kes ini, kita harus mengabaikan pengaruh faktor luaran dan termasuk dalam kos tetap semua kos yang tidak bergantung kepada kuantiti produk.

- Jumlah pengeluaran dan jualan adalah sama atau perubahan dalam stok awal dan akhir adalah tidak penting.

Penilaian Kepekaan

Andaian di atas tidak banyak digunakan di dunia nyata. Walau bagaimanapun, mereka boleh disesuaikan dengan realiti melalui analisis kepekaan. Kaedah ini melibatkan penggunaan "apa yang akan berlaku jika ...". Di dalam rangka kerja, seseorang dapat mendapat jawapan mengenai persoalan bagaimana hasilnya akan berubah jika asumsi awal yang dirancang tidak tercapai atau situasi dengan mereka berubah. Margin keselamatan bertindak sebagai alat dalam analisis ini. Ia mewakili jumlah hasil yang berada pada paras yang lebih rendah daripada titik putus. Jumlah ini menunjukkan batas pendapatan yang dapat dikurangkan sehingga tidak ada tolak. Selepas membuat andaian asas mengenai perubahan dalam andaian awal, adalah perlu untuk membetulkan pembetulan margin keselamatan dan pendapatan marginal yang disebabkan oleh mereka. Dalam perakaunan pengurusan, penilaian berterusan terhadap tingkah laku kos dijalankan dan titik pemisah secara berkala dikenalpasti. Pada terasnya, sensitiviti menjana keanjalan margin berkenaan dengan toleransi.

Kos dan anggaran harga bagi tempoh masa depan

Syarikat pengendali mengambil petunjuk ini dari statistik sendiri dan tingkah laku kos pengeluaran, dengan mengambil kira perubahan yang dijangkakan dalam ekonomi. Khususnya, turun naik bermusim, aktiviti pesaing, kemunculan produk gantian (terutamanya dalam pasaran berteknologi tinggi) perlu diambil kira. Syarikat-syarikat baru tidak boleh bergantung kepada pengalaman mereka kerana tidak hadir. Oleh itu, bagi mereka, pengiraan akan relevan dengan analogi dengan firma sedia ada dalam industri ini. Bersama ini, anda boleh menggunakan pelbagai maklumat rujukan. Perkara yang paling sukar adalah untuk mewujudkan sebuah syarikat yang akan beroperasi dalam sektor yang tidak wujud. Dalam kes ini, kos yang menyeluruh, penyelidikan pemasaran perlu dijalankan. Bagi firma sedemikian, adalah dinasihatkan untuk menggunakan harga tambah kos. Harga dalam kes ini diperoleh dengan menambahkan margin tetap kepada jumlah kos. Oleh itu, dalam perwujudan ini, ukuran pendapatan marginal diketahui, oleh itu, titik pemisahan itu mudah dijumpai.

Kesimpulannya

Memandangkan kaedah-kaedah mewujudkan titik putus, maka diandaikan bahawa kos menghasilkan satu unit produk dan harga jualan bertindak sebagai faktor luaran. Dengan kata lain, pada masa penunjuk yang diperlukan dijumpai, nilai-nilai ini diketahui dan tidak boleh diubah. Penubuhan parameter-parameter utama ini, analisis mendalam mereka membolehkan pula untuk meneroka rancangan perebutan syarikat itu.