Penilaian monetari entiti perniagaan adalah pendapatan. Dengan pertumbuhan penunjuk ini muncul: prospek pembangunan selanjutnya syarikat, pengembangan pengeluaran dan peningkatan jumlah output barang / jasa. Untuk memaksimumkan keuntungan dan menentukan volum keluaran optimum dalam pengurusan, analisis marginal digunakan. Oleh kerana keuntungan tidak selalu mempunyai trend positif dengan peningkatan pengeluaran barangan / perkhidmatan, oleh itu, keadaan perniagaan yang menguntungkan di firma boleh dicapai apabila pendapatan marginal tidak melebihi kos marginal.

Keuntungan

Semua dana yang memasuki akaun syarikat dalam tempoh tertentu sebelum cukai dipanggil pendapatan. Iaitu, ketika menjual lima puluh unit barang dengan harga 15 rubel, entiti ekonomi akan menerima 750 rubel. Walau bagaimanapun, untuk menawarkan produknya di pasaran, perusahaan memperoleh beberapa faktor pengeluaran dan membelanjakan sumber tenaga kerja. Oleh itu, keputusan akhir aktiviti keusahawanan dianggap sebagai penunjuk keuntungan. Ia sama dengan perbezaan jumlah pendapatan dan jumlah kos.

Daripada rumusan matematik asas seperti itu, nilai maksimum keuntungan dapat dicapai dengan peningkatan pendapatan dan penurunan perbelanjaan. Sekiranya keadaan terbalik, maka usahawan itu mengalami kerugian.

Jenis pendapatan

Untuk menentukan keuntungan, konsep "jumlah pendapatan" digunakan, yang dibandingkan dengan jenis kos yang sama. Jika kita ingat apa kosnya dan mengambil kira hakikat bahawa kedua-dua indikator adalah setanding, maka mudah untuk menebak bahawa dengan jenis perbelanjaan syarikat terdapat bentuk pendapatan yang serupa.

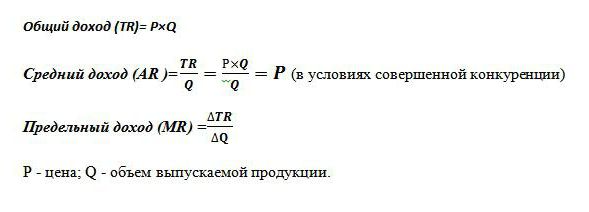

Jumlah hasil (TR) dikira sebagai produk harga yang baik dan jumlah unit yang dijual. Digunakan untuk menentukan jumlah keuntungan.

Pendapatan Marginal ialah jumlah tunai tambahan kepada jumlah pendapatan diterima daripada penjualan satu unit tambahan yang baik. Ia ditetapkan dalam amalan dunia seperti MR.

Pendapatan purata (AR) menunjukkan jumlah tunai yang diterima oleh syarikat dari penjualan satu unit output. Dalam keadaan persaingan yang sempurna apabila harga produk kekal tidak berubah dengan turun naik dalam jumlah jualan, penunjuk purata pendapatan adalah sama dengan harga barang ini.

Contoh menentukan pendapatan yang berbeza

Adalah diketahui bahawa syarikat itu menjual basikal pada 50 ribu rubel. 30 keping dihasilkan setiap bulan. kenderaan beroda.

Jumlah pendapatan ialah 50x30 = 1,500 ribu rubel.

Pendapatan purata ditentukan dari nisbah jumlah hasil kepada jumlah output, oleh itu, pada harga yang tetap untuk basikal, AR = 50 ribu rubel.

Dalam contohnya, tidak ada maklumat tentang kos yang berbeza bagi produk tersebut. Dalam kes ini, pendapatan marginal adalah sama dengan pendapatan purata dan, dengan itu, harga satu basikal. Iaitu, sekiranya syarikat itu memutuskan untuk meningkatkan pengeluaran kenderaan beroda kepada 31, dengan kos barang tambahan yang tetap, maka MR = 50 ribu rubel.

Tetapi dalam praktiknya, tiada industri mempunyai ciri-ciri persaingan sempurna. Model ekonomi pasaran ini ideal dan berfungsi sebagai alat analisis ekonomi.

Oleh itu, pengembangan pengeluaran tidak selalu menjejaskan pertumbuhan keuntungan. Ini disebabkan oleh dinamik kos yang berbeza dan hakikat bahawa peningkatan dalam pengeluaran memerlukan pengurangan harga jualannya. Peningkatan bekalan, permintaan berkurangan, akibatnya, harga juga menurun.

Sebagai contoh, meningkatkan pengeluaran basikal dari 30 buah. sehingga 31 buah.sebulan mengakibatkan penurunan harga barangan dari 50 ribu Rubel. sehingga 48 ribu p. Kemudian pendapatan marginal syarikat berjumlah -12 ribu p:

TR1 = 50 * 30 = 1500 ribu p;

TR2 = 48 * 31 = 1488 ribu rubel;

TR2-TR1 = 1488-1500 = - 12 ribu p.

Oleh kerana peningkatan pendapatan adalah negatif, oleh itu, tidak akan ada kenaikan keuntungan dan lebih baik bagi syarikat untuk meninggalkan pengeluaran basikal pada 30 unit sebulan.

Kos purata dan marginal

Untuk mendapatkan manfaat maksimum dari aktiviti ekonomi dalam pengurusan, pendekatan digunakan untuk menentukan keluaran optimum berdasarkan perbandingan dua indikator. Pendapatan marginal dan kos marginal ini.

Adalah diketahui bahawa meningkatkan jumlah pengeluaran, meningkatkan kos untuk tenaga elektrik, upah dan bahan mentah. Mereka bergantung kepada jumlah barangan yang dihasilkan dan dipanggil kos berubah. Pada permulaan pengeluaran, mereka adalah penting, dan dengan peningkatan dalam pengeluaran barangan, tahap mereka berkurangan disebabkan oleh skala ekonomi. Jumlah kos tetap dan berubah-ubah mencirikan penunjuk jumlah kos. Tentukan jumlah dana yang dilaburkan dalam pengeluaran satu unit yang baik, membantu kos purata.

Kos marginal membolehkan anda melihat berapa banyak wang yang perlu dibelanjakan syarikat untuk menghasilkan satu unit tambahan produk / perkhidmatan. Mereka menunjukkan nisbah pertumbuhan dalam jumlah perbelanjaan ekonomi kepada perbezaan dalam jumlah pengeluaran. MS = TC2-TC1 / Volume2-Volume1.

Perbandingan kos marginal dan purata adalah perlu untuk menyesuaikan jumlah output. Sekiranya kemungkinan peningkatan pengeluaran dikira, di mana pelaburan marginal melebihi kos purata, maka para ahli ekonomi memberi jawapan positif terhadap tindakan yang dirancang oleh pimpinan.

Peraturan Emas

Bagaimanakah saya dapat menentukan jumlah maksimum keuntungan? Ternyata ia sudah cukup untuk membandingkan pendapatan kecil dengan kos marginal. Setiap unit yang dihasilkan menghasilkan peningkatan jumlah pendapatan hasil marginal dan jumlah kos oleh kos marginal. Selagi pendapatan sempadan melebihi kos yang sama, maka penjualan unit pengeluaran yang dihasilkan akan membawa keuntungan dan keuntungan kepada entiti perniagaan. Tetapi sebaik sahaja undang-undang pulangan berkurang mula beroperasi dan perbelanjaan marjinal melebihi hasil kecil, maka keputusan dibuat untuk menghentikan pengeluaran pada jumlah yang mana keadaan MC = MR dipenuhi.

Kesamaan semacam itu adalah peraturan emas untuk menentukan output yang optimum, tetapi ia mempunyai satu syarat: harga barang yang baik harus melebihi nilai minimum biaya variabel rata-rata. Sekiranya dalam tempoh jangka pendek keadaan dipenuhi apabila pendapatan marjinal adalah sama dengan kos sempadan dan harga produk melebihi jumlah perbelanjaan keseluruhan, maka terdapat kes maksimisasi keuntungan.

Contoh menentukan output yang optimum

Sebagai pengiraan analisis volum optimum, data rekaan diambil, yang dibentangkan dalam jadual.

| Jumlah dagangan, unit | Harga (R), gosok. | Pendapatan (TR), gosok. | Kos (TS), gosok. | Keuntungan (TR-TC), gosok. | Pendapatan kecil, rubel | Kos marginal, gosok. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Seperti yang dapat dilihat dari jadual, syarikat itu mempunyai model persaingan tidak sempurna, apabila dengan peningkatan bekalan, harga produk berkurang, tetapi tidak tetap tidak berubah. Pendapatan dikira sebagai hasil keluaran dan nilai kebaikan. Jumlah kos yang diketahui pada mulanya dan setelah mengira pendapatan membantu menentukan keuntungan, yang merupakan perbezaan antara dua kuantiti.

Nilai-nilai marginal kos dan pendapatan (dua lajur terakhir jadual) dikira sebagai hasil daripada perbezaan indikator kasar (pendapatan, kos) per isipadu. Selagi output perusahaan adalah 40 unit barang, keuntungan maksimum diperhatikan dan kos sempadan dilindungi oleh pendapatan yang serupa. Sebaik sahaja entiti perniagaan menaikkan output kepada 50 unit, keadaan berlaku di mana kos melebihi pendapatan.Pengeluaran sedemikian telah menjadi tidak menguntungkan bagi perusahaan itu.

Jumlah pendapatan marginal, serta maklumat mengenai kos barangan dan kos kasar, membantu mengenal pasti volum output yang optimum di mana keuntungan maksimum diperhatikan.