Tujuan mewujudkan perniagaan - membuka sebuah syarikat, membina sebuah loji dengan pelepasan produk-produk yang telah dirancang - adalah untuk membuat keuntungan. Tetapi kenaikan pendapatan peribadi memerlukan banyak kos, dan bukan hanya moral, tetapi juga kewangan. Semua perbelanjaan tunai yang ditujukan kepada pengeluaran apa-apa kebaikan dalam ekonomi dipanggil kos. Untuk bekerja tanpa kerugian, anda perlu mengetahui jumlah barangan / perkhidmatan yang optimum dan jumlah wang yang dibelanjakan untuk pembebasannya. Untuk ini, kos purata dan marjinal dikira.

Kos purata

Dengan peningkatan jumlah pengeluaran bergantung kepada kos yang semakin meningkat dalam produk: bahan mentah, upah pekerja utama, elektrik dan lain-lain. Mereka dipanggil pembolehubah dan mempunyai kebergantungan yang berlainan untuk kuantiti pengeluaran barangan / perkhidmatan yang berlainan. Pada permulaan pengeluaran, apabila jumlah barang yang dihasilkan kecil, kos pembolehubah adalah penting. Apabila meningkatkan bilangan produk, tahap kos berkurang, kerana skala ekonomi berlaku. Walau bagaimanapun, ada perbelanjaan seperti yang dilakukan seorang usahawan walaupun dengan pengeluaran sifar barang. Kos tersebut dipanggil tetap: utiliti, sewa, gaji kakitangan pentadbiran.

Jumlah kos adalah jumlah semua kos bagi jumlah barang tertentu yang dihasilkan. Tetapi untuk memahami kos ekonomi yang dilaburkan dalam proses mewujudkan satu unit barang, adalah kebiasaan untuk beralih kepada kos purata. Maksudnya, kuantiti jumlah kos ke output adalah sama dengan nilai kos purata.

Kos marginal

Mengetahui nilai dana yang dibelanjakan untuk penjualan satu unit yang baik, tidak boleh dikatakan bahawa peningkatan output oleh 1 unit lain akan disertai dengan peningkatan jumlah kos yang sama dengan nilai purata kos. Contohnya, untuk menghasilkan 6 cupcakes, anda perlu melabur 1200 Rubles. Segera mudah untuk mengira bahawa kos satu kek harus sekurang-kurangnya 200 rubel. Nilai ini bersamaan dengan kos purata. Tetapi ini tidak bermakna bahawa penyediaan baking lain akan menelan belanja lebih 200 ringgit. Oleh itu, untuk menentukan volum pengeluaran yang optimum, perlu mengetahui berapa banyak wang yang diperlukan untuk melabur untuk meningkatkan pengeluaran oleh satu unit yang baik.

Kos marginal syarikat datang kepada bantuan ahli ekonomi, yang membantu melihat peningkatan jumlah kos yang berkaitan dengan penciptaan unit / perkhidmatan unit tambahan.

Pengiraan

MS - sebutan seperti itu dalam ekonomi mempunyai kos yang kecil. Mereka adalah sama dengan peningkatan jumlah perbelanjaan peribadi kepada peningkatan jumlah. Oleh kerana peningkatan jumlah kos dalam jangka pendek disebabkan oleh kenaikan purata kos pembolehubah formula itu mungkin mempunyai bentuk: MS = ΔTS / Δvolume = Δ kos pembolehubah purata / Δvolume.

Sekiranya nilai perbelanjaan kasar yang bersamaan dengan setiap unit output diketahui, maka kos marjinal dikira sebagai perbezaan dua nilai bersebelahan dari jumlah kos.

Hubungan kos marginal dan purata

Keputusan ekonomi mengenai aktiviti perniagaan harus dibuat setelah analisis marjinal, yang berdasarkan perbandingan kecil. Iaitu, perbandingan penyelesaian alternatif dan penentuan keberkesanannya berlaku melalui penilaian kenaikan kos.

Kos purata dan marginal saling berkait, dan perubahan satu berhubung dengan yang lain adalah sebab untuk menyesuaikan jumlah output. Contohnya, jika kos marginal lebih kecil daripada purata, maka masuk akal untuk meningkatkan output.Perlu menghentikan pengeluaran apabila kos marginal berada di atas purata.

Keseimbangan akan menjadi keadaan di mana kos marginal adalah sama dengan nilai minimum purata kos. Iaitu, tidak ada gunanya meningkatkan lagi pengeluaran, memandangkan kos tambahan akan meningkat.

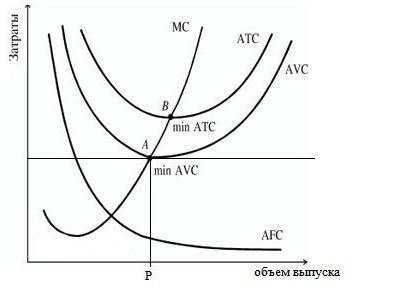

Grafik

Grafik di bawah menunjukkan kos syarikat, di mana ATS, AFC, AVC adalah jumlah purata, kos tetap dan berubah-ubah sewajarnya. Kurva kos marginal ditetapkan sebagai MS. Ia mempunyai bentuk cembung pada paksi abscissa dan pada titik minimum memotong lengkung pembolehubah purata dan jumlah kos.

Mengikut tingkah laku purata kos tetap (AFC) pada graf, kita dapat menyimpulkan bahawa peningkatan skala pengeluaran menyebabkan pengurangan mereka, seperti yang disebutkan sebelumnya, terdapat kesan skala ekonomi. Perbezaan antara PBX dan AVC mencerminkan jumlah kos tetap, ia terus berkurang disebabkan oleh pendekatan AFC ke paksi abscissa.

Point P, mencirikan keluaran tertentu barang, sepadan dengan keadaan keseimbangan perusahaan di pasaran. Sekiranya anda terus meningkatkan volum, kosnya perlu dilindungi oleh keuntungan, kerana ia akan mula meningkat dengan ketara. Oleh itu, firma perlu memberi tumpuan kepada jumlah di titik R.

Pendapatan marginal

Satu pendekatan untuk mengira kecekapan pengeluaran adalah membandingkan kos marginal dengan pendapatan marginal, yang sama dengan peningkatan tunai dari setiap unit tambahan barang yang dijual. Walau bagaimanapun, pengembangan pengeluaran tidak selalu dikaitkan dengan peningkatan keuntungan, kerana dinamik kos tidak berkadar dengan jumlah, dan dengan peningkatan penawaran, permintaan dan, akibatnya, penurunan harga.

Kos marginal firma adalah sama dengan harga produk tolak pendapatan marginal (MR). Jika kos marginal lebih rendah daripada pendapatan marginal, maka pengeluaran dapat diperluas, jika tidak, itu harus dibatasi. Membandingkan nilai-nilai kos dan pendapatan marginal, bagi setiap nilai isipadu output, anda boleh menentukan titik kos minimum dan keuntungan maksimum.

Memaksimumkan keuntungan

Bagaimana untuk menentukan saiz pengeluaran yang optimum, yang membolehkan untuk memaksimumkan keuntungan? Ini boleh dilakukan dengan membandingkan hasil marginal (MR) dan kos marginal (MS).

Setiap produk baru yang dihasilkan menambah pendapatan marjinal kepada jumlah hasil, tetapi juga meningkatkan kos keseluruhan dengan kos marginal. Mana-mana unit pengeluaran yang pendapatan marginal melebihi kos marginal harus dihasilkan, kerana firma itu akan menerima lebih banyak pendapatan dari penjualan unit ini daripada akan menambah biaya. Pengeluaran adalah menguntungkan selagi MR> MS, tetapi dengan peningkatan output, peningkatan kos marginal disebabkan oleh undang-undang pulangan berkurangan akan membuat pengeluaran tidak menguntungkan, kerana mereka akan mula melebihi hasil marginal.

Oleh itu, jika MR> MS, maka pengeluaran mesti diperluaskan, jika MR Ciri-ciri apabila menggunakan peraturan kesamaan nilai-nilai had: Dalam keadaan persaingan tulen, apabila harga adalah sama dengan pendapatan marginal, jadual adalah seperti berikut. Kos marginal, lengkung yang melintasi garisan selari dengan paksi abscissa, yang mencirikan harga barangan dan pendapatan marginal, membentuk satu titik yang menunjukkan volum jualan yang optimum. Dalam praktiknya, ada kalanya ketika melakukan perniagaan, ketika seorang usahawan tidak perlu memikirkan memaksimalkan keuntungan, tetapi meminimalkan kerugian. Ini berlaku apabila harga barang berkurangan. Menghentikan pengeluaran bukan cara terbaik, kerana kos tetap mesti dibayar. Sekiranya harganya kurang daripada nilai minimum perbelanjaan kasar kasar, tetapi melebihi nilai pembolehubah purata, maka keputusan dibuat berdasarkan pelepasan barang dalam jumlah yang diperolehi dengan melintasi nilai marginal (pendapatan dan kos). Sekiranya harga produk dalam pasaran yang kompetitif semata-mata telah jatuh ke bawah kos pembolehubah syarikat, maka pihak pengurusan perlu mengambil langkah yang bertanggungjawab dan menghentikan sementara menjual barang sehinggalah kos kebaikan yang sama tumbuh pada masa akan datang. Ini akan menjadi dorongan untuk permintaan yang semakin meningkat disebabkan oleh penawaran yang lebih rendah. Contohnya adalah firma pertanian yang menjual produk pada musim luruh musim sejuk, dan tidak selepas penuaian. Selang masa di mana perubahan keupayaan pengeluaran perusahaan boleh berlaku dipanggil tempoh jangka panjang. Strategi firma perlu memasukkan analisa kos masa depan. Dalam selang masa yang lama, purata jangka panjang dan kos marjinal juga dipertimbangkan. Dengan pengembangan kapasiti pengeluaran, penurunan kos purata dan peningkatan volum sehingga titik tertentu diperhatikan, maka perbelanjaan per unit output mula berkembang. Fenomena ini dinamakan skala ekonomi. Perbelanjaan marginal jangka panjang perusahaan menunjukkan perubahan dalam semua kos yang berkaitan dengan peningkatan output. Keluk perbelanjaan purata dan marginal dalam masa bersamaan antara satu sama lain sama dengan tempoh jangka pendek. Strategi utama dalam jangka panjang adalah sama - ini adalah penentuan jumlah pengeluaran melalui kesaksamaan MS = MR.

Perwakilan grafik keseimbangan syarikat

Kos jangka panjang