Adalah diketahui bahawa output bermaksud melabur dalam pengeluaran dan penjualannya. Setiap usahawan, yang berniat untuk membuat rahmat, mengejar matlamat - ini menghasilkan keuntungan dari penjualan barangan / perkhidmatan. Carta break-even membantu melihat nilai dan terma fizikal hasil dan jumlah pengeluaran di mana keuntungan adalah sifar, tetapi semua kos telah dilindungi. Oleh itu, melangkah lebih jauh titik putus setiap unit jualan yang baik mula menghasilkan keuntungan bagi perusahaan.

Data Carta

Untuk membuat tindakan yang berurutan dan dapatkan jawapan kepada soalan: "Bagaimana untuk membina carta break-even?", Pemahaman tentang semua komponen yang diperlukan untuk mewujudkan pergantungan berfungsi diperlukan.

Semua kos syarikat untuk penjualan produk adalah kos kasar. Pembahagian kos ke dalam tetap dan pemboleh ubah membolehkan anda merancang keuntungan dan menjadi asas untuk menentukan jumlah kritikal.

Sewa premis, premium insurans, susut nilai peralatan, imbuhan, pengurusan - ini adalah komponen kos tetap. Mereka bersatu dengan satu syarat: semua kos ini dibayar tanpa mengira jumlah pengeluaran.

Pembelian bahan mentah, kos pengangkutan, imbuhan kakitangan pengeluaran adalah unsur-unsur kos berubah-ubah, jumlah yang ditentukan oleh jumlah barang yang dihasilkan.

Hasil juga merupakan sumber maklumat untuk mencari titik putus dan dinyatakan sebagai produk jualan mengikut harga.

Kaedah analisis

Terdapat beberapa cara untuk menentukan jumlah kritikal. Dengan kaedah analisis, iaitu melalui formula, titik pemecahan juga boleh didapati. Jadual tidak diperlukan dalam kes ini.

Keuntungan = Pendapatan - (Kos tetap + Perbelanjaan berubah-ubah * Volum)

Penentuan putus-putus dilakukan dengan syarat keuntungannya sifar. Hasil adalah produk jualan dan harga. Ternyata ungkapan baru:

0 = Jilid * Harga - (Kos tetap + Pembolehubah * Jilid),

Selepas prosedur matematik asas, formula diperoleh pada output:

Volume = Kos tetap / (Harga - Kos berubah).

Setelah menggantikan data awal dalam ekspresi yang terhasil, isipadu ditentukan, yang merangkumi semua kos kebaikan yang disedari. Anda boleh pergi dari sebaliknya, menetapkan keuntungan bukanlah sifar, tetapi sasaran, iaitu, yang dirancang oleh usahawan, dan mencari jumlah pengeluaran.

Kaedah grafik

Untuk meramalkan penunjuk utama perusahaan, memandangkan keadaan berterusan di pasaran, instrumen ekonomi seperti jadual istirahat mampu. Langkah-langkah utama:

- Ketergantungan jumlah jualan ke atas pendapatan dan kos dibina, di mana paksi X menunjukkan data pada jumlah dalam fizikal, dan pada pendapatan Y, kos dalam segi kewangan.

- Garis lurus selari dengan paksi X dan sepadan dengan kos tetap dibina dalam sistem yang terhasil.

- Koordinat sepadan dengan kos berubah ditangguhkan. Garis lurus meningkat dan bermula dari sifar.

- Kos kasar langsung direkodkan pada graf. Ini adalah selari dengan pembolehubah dan mengambil asalnya di sepanjang paksi ordinat dari titik yang mana pembinaan kos tetap bermula.

- Pembinaan dalam sistem (X, Y) garis lurus yang mencirikan perolehan tempoh dianalisis. Pendapatan dikira dengan syarat harga produk tidak berubah dalam tempoh ini dan output seragam.

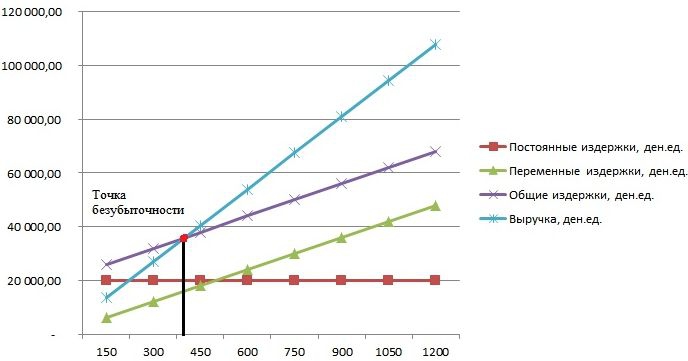

Persimpangan hasil langsung dan perbelanjaan kasar yang diproyeksikan ke paksi X ialah nilai yang dikehendaki - titik putus. Carta contoh akan dipertimbangkan di bawah.

Contoh: bagaimana untuk membuat carta break-even?

Satu contoh membina pergantungan fungsional mengenai jumlah jualan ke atas hasil dan kos akan dibuat menggunakan program Excel.

Perkara pertama yang perlu dilakukan ialah menyatukan data mengenai pendapatan, kos dan jumlah jualan ke dalam satu jadual.

Seterusnya, anda perlu memanggil fungsi "Carta dengan penanda" melalui bilah alat menggunakan tab "Sisipkan". Tetingkap kosong akan muncul, klik kanan pada julat data yang merangkumi sel-sel dari keseluruhan jadual. Tanda tangan paksi X ditukar melalui pemilihan data yang berkaitan dengan output. Kemudian, dalam lajur kiri tetingkap "Pilih Sumber Data", anda boleh memadam kelantangan output, kerana ia bersamaan dengan paksi X. Contoh ditunjukkan dalam angka.

Jika anda memproyeksikan titik persilangan hasil langsung dan kos kasar pada paksi abscissa, maka jumlah kira-kira 400 unit jelas ditakrifkan, yang menandakan pemecahan perusahaan. Iaitu, setelah menjual lebih 400 unit produk, syarikat itu mula bekerja tambah, menerima pendapatan.

Contoh Formula

Data awal tugas diambil dari jadual di Excel. Adalah diketahui bahawa pengeluaran adalah kitaran dan jumlah kepada 150 unit. Isu ini sepadan dengan: kos tetap - 20,000 den.ed; kos pembolehubah - 6,000 den. unit; pendapatan - 13 500 den. unit Ia adalah perlu untuk mengira penembusan itu.

- Penentuan kos berubah untuk pengeluaran satu unit: 6000/150 = 40 den. unit

- Harga satu menyedari kebaikan: 13,500 / 150 = 90 den. unit

- Dalam segi fizikal, jumlah kritikal: 20,000 / (90 - 40) = 400 unit.

- Dalam nilai nilai, atau hasil dalam jumlah ini: 400 * 90 = 36,000 den. unit

Jadual pemecahan dan formula membawa kepada penyelesaian bersatu untuk masalah - menentukan jumlah minimum pengeluaran yang meliputi kos pengeluaran. Jawab: 400 unit mesti dikeluarkan untuk menampung semua biaya, sementara hasilnya akan menjadi 36,000.00 dolar. unit

Kekangan dan keadaan pembinaan

Kesederhanaan menganggarkan tahap jualan di mana kos jualan produk yang dibayar balik dicapai melalui beberapa anggapan yang dibuat untuk ketersediaan model. Adalah dipercayai bahawa keadaan pengeluaran dan pasaran adalah ideal (dan ini jauh dari realiti). Syarat-syarat berikut diterima:

- Hubungan linear antara output dan kos.

- Semua jumlah yang dihasilkan adalah sama dengan realiti. Tiada stok produk siap.

- Harga produk tidak berubah, seperti kos berubah-ubah.

- Kekurangan kos modal yang berkaitan dengan pembelian peralatan dan permulaan pengeluaran.

- Tempoh masa tertentu diterima pakai di mana jumlah kos tetap tidak berubah.

Oleh kerana keadaan di atas, titik pemisahan, contoh dapatan yang dipertimbangkan, dianggap sebagai nilai teori dalam unjuran model klasik. Dalam amalan, pengiraan dalam pengeluaran multinomenclature adalah lebih rumit.

Kelemahan model

- Jumlah jualan adalah sama dengan jumlah pengeluaran dan kedua-dua kuantiti berbeza secara linear. Tidak diambil kira: tingkah laku pelanggan, pesaing baru, musim pelepasan, iaitu semua syarat yang mempengaruhi permintaan. Teknologi baru, peralatan, inovasi dan banyak lagi juga tidak diambilkira apabila mengira volum keluaran.

- Posisi break-even boleh digunakan untuk pasaran dengan permintaan yang mantap dan tahap persaingan yang rendah dengan pesaing.

- Inflasi, yang mungkin menjejaskan kos bahan mentah, sewa, tidak diambilkira apabila menetapkan satu harga produk untuk tempoh analisis pemecahan.

- Model ini tidak sesuai digunakan oleh perusahaan kecil yang penjualan produk tidak stabil.

Penggunaan praktikal titik putus

Selepas ahli-ahli perusahaan, ahli ekonomi dan penganalisis, melakukan pengiraan dan membina jadual pemecahan, pengguna luaran dan dalaman membuat maklumat untuk membuat keputusan mengenai perkembangan syarikat dan melabur.

Matlamat utama menggunakan model:

- Pengiraan harga produk.

- Menentukan kelantangan output, memastikan keuntungan perusahaan.

- Menentukan tahap kesolvenan dan kebolehpercayaan kewangan. Selanjutnya output lebih jauh dari titik putus, semakin tinggi margin kekuatan kewangan.

- Pelabur dan pemiutang - penilaian ke atas keberkesanan pembangunan dan kesolvenan syarikat.