Daudzi cilvēki nesaprot terminu "refinansēšana". Tāpēc viņi neizmanto šī banku pakalpojuma iespējas. Tikmēr dažreiz tas ļauj ne tikai samazināt aizdevumu procentus, bet arī samazināt aizņemto līdzekļu izmantošanas nosacījumus. Arī dažos gadījumos šāda procedūra var nopietni uzlabot kredītvēsturi. Nokavēto aizdevumu refinansēšana ir lieliska iespēja indivīdam labāk pārbaudīt esošos kreditēšanas nosacījumus.

Refinansēšana kā koncepcija

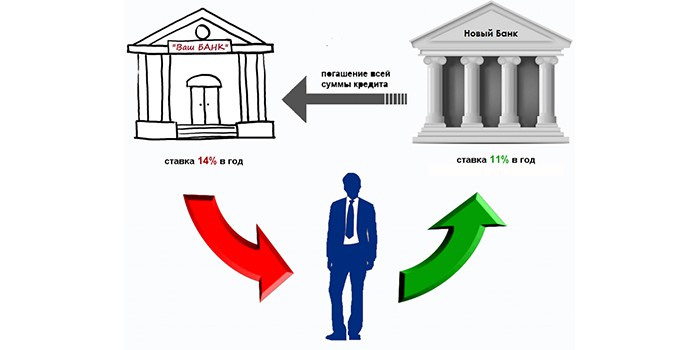

Parasti refinansēšana ir jauna aizdevuma izsniegšana, lai segtu esošo, bet ar izdevīgākiem noteikumiem. Jūs varat pieprasīt šādu pakalpojumu tajā pašā bankā vai citā. Parasti nav iespējams refinansēt aizdevumu ar nokavētiem maksājumiem tajā pašā finanšu iestādē. Tam šķērsli rada divi faktori:

- Aizņēmējs pārkāpj aizdevuma saistību savlaicīgas atmaksas disciplīnu.

- Procentu likmes aizdevumiem šajā finanšu iestādē var būt ierobežotas ar šīs iestādes noteikumiem, un, ņemot vērā citus tirgus piedāvājumus, tās var nebūt rentablas.

Pārbaudiet bankas piedāvājumu

Pirms refinansēšanas procedūras ir vērts iesniegt pieteikumu bankā, ar kuru jums jau ir noslēgts līgums, ar lūgumu sniegt informāciju par iespējām un nosacījumiem cita aizdevuma ņemšanai, lai segtu esošo. Standarta dokumenti šādas prasības apstrādei ir pieejami katrā atsevišķā servisa nodaļā.

Ja aizņēmēja mērķis nav kavēto aizdevumu refinansēšana, tad parasti banka pieteikumu var izskatīt pozitīvi, nodrošinot vislabvēlīgākos jauno aizdevuma nosacījumus. Jebkurā gadījumā finanšu iestādes kā komerciālas vienības ir pēc iespējas ieinteresētas:

- maksājumu problēmu novēršanā;

- viņa klienta glābjot indivīdu.

Jaunā aizdevuma ņemšanas priekšrocības

Parasti ir iespējams ņemt jaunu aizdevumu, lai atmaksātu esošo, ja ir izpildīti šādi nosacījumi:

- Parādu trūkums.

- Naudas sodu trūkums.

- Savlaicīga vairāku maksājumu samaksa.

Jebkura aizdevuma refinansēšana ir mērķtiecīgs banku produkts, tāpēc esošā aizņēmuma atmaksai tas tiek nodrošināts saskaņā ar īpašu līgumu ar samazinātām procentu likmēm.

Šāds pakalpojums ir būtisks, ja:

- ir iespēja samazināt aizdevuma procentus;

- ikmēneša maksājumus var samazināt;

- jums ir jāpagarina aizdevuma nosacījumi;

- jāsaņem kredītbrīvdienas;

- Ir jāmaina valūta, kurā tika veikts aizņēmums;

- ieteicams visus aizdevumus apvienot vienā.

Bankas pabalsti

Sniedzot klientiem iespēju refinansēt nokavētos parādus, ieguvēji ir arī kredītorganizācijas.

| Pašreizējās bankas priekšrocības | Citas bankas priekšrocības |

| Aizņemto līdzekļu atmaksas iespēja | Jauna pastāvīga klienta iegūšana |

| Peļņa no jauna aizdevuma | Peļņa no aizdevuma |

| Lai atgrieztu savus īpašumus, nav jāveic juridiskas operācijas | Iespēja paļauties uz citu bankas produktu ieviešanu klientam |

| Iespēja nākotnē pārdot citus pakalpojumus esošam klientam |

Jaunu aizdevumu saņemšana, lai slēgtu esošo, ir saistīta ar papildu izmaksām:

- Lai apmaksātu aizdevuma pakalpojumu.

- Pakalpojums aizdevuma pieteikuma izskatīšanai.

- Par apdrošināšanas kompānijas pakalpojumiem.

- Par darbībām drošības sloga novēršanai.

Visas šīs iespējas jauna aizdevuma ņemšanai ir jānoskaidro pirms nokavēto aizdevumu refinansēšanas.

Slikti aizdevumi

Bankām a priori nepatīk klienti, kuriem ir kavēti aizdevumi. Tomēr dažas finanšu iestādes risina problēmu. Lai to izdarītu, potenciālajam klientam, piesakoties no viņa aizdevumam, ir:

- Pierādiet, ka kavēšanās iemesls bija nopietnas problēmas.

- Sniedziet nepieciešamos dokumentus, kas pierāda iespēju atmaksāt tikko saņemto aizdevumu.

Maksājumu problēmu gadījumā pēc iespējas ātrāk ir jāpiesakās parāda refinansēšanai pašreizējā bankā, neatsakoties no maksājuma un nemēģinot slēpties. Bet, ja sarunas ar šo finanšu iestādi ir nonākušas strupceļā, tad jums vajadzētu padomāt par tādas organizācijas atrašanu, kura būtu gatava uzņemties nokavēto aizdevumu refinansēšanas problēmu ar sliktu vēsturi.

Ir absolūti reāli panākt aizdevumu, ja ikmēneša maksājumu kavējums nepārsniedz trīs mēnešus. Šajā gadījumā jums jābūt šādiem argumentiem:

- Atrodi galvojumu.

- Piedāvājiet nodrošinājumu aizdevuma nodrošinājuma veidā.

Nokavēta kreditēšanas programma

Kā rodas ilgtermiņa parāds? Nekavējoties maksājot aizdevumu, banka var uzkrāt procentus, kas tiek noņemti nākamajā maksājumā. Ja parādnieks pārstāj pildīt ikmēneša saistības saskaņā ar līgumu, tas tiek pārsūtīts uz neuzticamo klientu starpbanku datu bāzi. Tātad viņam rodas problēmas, kas sarežģīs parādu saņemšanu citās bankās.

Neskatoties uz to, ir iespējams un nepieciešams mēģināt atrast iestādi, kas vēlas refinansēt nokavēto aizdevumu. Mums jābūt gataviem iesniegt šādus dokumentus kā pierādījumu mūsu vēlmei sadarboties un samaksāt parādus:

- Finanšu iestādes formā aizpildīta anketa, kurā jānorāda aizdevuma esamība, tā lielums un aizkavēšanās laiks.

- Klāt pase.

- Norādiet TIN vai autovadītāja apliecību.

- Nesiet sertifikātu par ienākumiem no darba.

Jums var būt nepieciešami arī šie dokumenti:

- Pieredzes apstiprināšana.

- Narkologa sertifikāts.

- Psihiatra palīdzība.

Aizdevumu veidi, kuriem bankas nodrošina labākus nosacījumus

Pašlaik pastāv iespēja refinansēt gandrīz jebkuru aizdevumu:

- hipotēka;

- pirkt mašīnu;

- patērētājs;

- overdrafts uz kartēm.

Tomēr vairums cilvēku vēršas pie kredītiestādēm, lai refinansētu aizdevumus no citām bankām ar nokavējuma procentiem par patēriņa kredītiem un auto aizdevumiem. Tas ir saistīts ar faktu, ka šie pakalpojumi tiek sniegti ar diezgan augstām procentu likmēm.

Kredīta saņemšanas procedūra

Nav noslēpums, ka, lai efektīvi atrisinātu jautājumu par jauna aizdevuma iegūšanu, ir svarīgi, lai tas tiktu sniegts pēc iespējas zemākā procentuālā skaitā. Šeit jums jāstrādā: jāveic rūpīga visu pieejamo tirgus piedāvājumu analīze un jāizvēlas labākais. Tālāk (pēc bankas apstiprinājuma saņemšanas) klients:

- Paraksta ar viņu līgumu par jaunu aizdevumu un sniedz informāciju par to, kas ir nepieciešams, lai samaksātu līdzekļus, kas atmaksā parādu.

- Iegūst grafiku un nosacījumus mēneša naudas iemaksai kontā.

Ko meklēt

- Lielākā daļa finanšu institūciju piedāvā diezgan augstas aizdevumu procentu likmes, papildus piespiežot klientu noslēgt apdrošināšanas līgumus ar filiālēm uz aizdevuma saistību laiku. Tāpēc, lasot līgumu, jums jābūt ļoti uzmanīgam.Dažreiz “rentablo” likmi samazina ar papildus uzliktu pakalpojumu, kas palielina parādu par 20–30%, un tajā pašā laikā tas neatgriežas pat tad, ja saistības pret kredītiestādi tiek slēgtas pirms termiņa. Ja tā, tad ir vērts meklēt citu banku, lai refinansētu nokavēto aizdevumu, lai neuzņemtos neiespējamas saistības.

- Kredītu procentu likmju atšķirība dažādās bankās var sasniegt 10%, kas ietekmē ikmēneša maksājumu lielumu. Parasti vislojālākie nosacījumi nokavēta aizdevuma refinansēšanai ir Sberbank. Ja aizņēmējs ir šīs organizācijas klients, saņemot algu uz kartes, tad praktiski nebūs nepieciešams iesniegt dokumentus pieteikuma izskatīšanai. Parasti jums vienkārši jāaizpilda standarta veidlapa šīs iestādes vietnē un pēc pāris stundām jāsaņem apstiprinājums vai aizdevuma atteikums. Izmantojot darbinieka palīdzību, varat arī sazināties ar jebkuru tuvāko biroju un iesniegt aizdevuma pieteikumu.

Veicot jaunus aizdevumus vecu aizvēršanai, vispirms jāizmanto īpašs kalkulators, kas ievietots internetā. Tātad jūs varat aprēķināt, cik daudz jaunais darījums būs izdevīgāks nekā iepriekšējais. Ir vērts padomāt, ka, ja jums ir viens aizdevums, nākamā ņemšana ir problemātiska - dažreiz tas ir iespējams tikai pēc dažiem mēnešiem.

Rezumējot

- Ja ir labvēlīgs kredītvēsture, ir pilnīgi iespējams iegūt jaunu aizdevumu, ja ir nenomaksāts aizdevums. To veido bankas, un to var sabojāt saistību neizpilde. Lai tas nenotiktu, ir svarīgi aprēķināt savas iespējas un iepriekš iesniegt pieteikumus aizdevuma refinansēšanai. Bieži vien lēmums par šādām operācijām tiek pieņemts ātri, kas palīdzēs atbrīvoties no vecā parāda, nesabojājot jūsu kā aizņēmēja reputāciju. Ja sarunas ar pašreizējo nav veiksmīgas, jums jāsazinās ar vairākām bankām.

- Ja nebija iespējams izvairīties no aizdevuma aizkavēšanās, tad 10–14 dienu laikā pēc nokavētā maksājuma datuma varat refinansēt parāda saistības. Tieši līdz brīdim, kad dati par pārkāpumu ir kļuvuši zināmi visām kredītorganizācijām. Ar nelielu kavēšanos ir vieglāk sazināties ar citām bankām, iepriekš izpētot to kreditēšanas nosacījumus.

- Ja parāda saistību pārkāpums ir vairāk nekā divas nedēļas, bet mazāk nekā trīs mēneši, refinansēšanas procedūra, protams, būs nedaudz sarežģītāka un no aizņēmēja būs nepieciešami vairāk dokumentu. Tomēr ir vērts to darīt, lai atvieglotu savu finansiālo saistību nastu.

Visās situācijās, kas saistītas ar aizkavētu aizdevumu parādu iespējamību, nevajadzētu izvairīties no mijiedarbības ar finanšu iestādēm, jo laika gaitā šī pozīcija tikai pasliktina radušos negatīvo situāciju.

Tikmēr banku tirgus ir plašs. Tas nodrošina labas iespējas produktu atlasei un iegādei, kas palīdzēs atrisināt problēmas, sakārtot vērtību un sniegt iespējas pieteikties aizdevumiem jebkurā bankā nākotnē.