MPT - ļoti svarīgs rādītājs, piesakoties aizdevumam. Šis saīsinājums apzīmē aizdevuma kopējās izmaksas. Kas tas ir Kā tiek aprēķināts šis rādītājs? Kas tajā ir iekļauts? Kā to pats aprēķināt? Vai ir iespējams iegūt precīzus rezultātus? Šie un saistītie jautājumi atrodami rakstā.

Kas tas ir

Aizdevuma kopējās izmaksas (CPM) ir informatīvs rādītājs, pēc kura iespējams salīdzināt dažādu banku un MFI (mikrofinansēšanas organizāciju) aizdevumu piedāvājumus. Šie ir ļoti vērtīgi dati, jo ar CPM palīdzību jūs noteiksit, kurš aizdevums jums būs lētāks.

Šo vērtību aprēķina procentos (%). Bet 2017. gada decembrī tika izdarīti grozījumi Patērētāju aizdevumu likumā. Pēc viņu teiktā, aizdevuma kopējo izmaksu aprēķins jāveic ne tikai procentos, bet arī naudas izteiksmē.

Patiesībā viss ir skaidrs. Ja aizdevums tiek dots, teiksim, 20% gadā, tad izrādās, ka jūs katru gadu pārmaksāsit 20% no aizdevuma summas. Bet aizņēmējs maksā daudz vairāk, nekā norādīts pievilcīgā likmē.

Fakts ir tāds, ka bankas ne vienmēr reklāmas piedāvājumos norāda kredīta kopējo izmaksu vērtību, tikai aizdevuma līgumos. Un kredītņēmējiem pēc dokumenta parakstīšanas šie lielākoties viņiem ir nelabvēlīgi apstākļi.

Tirgus vidējais

Tagad pāriesim pie statistikas. Pēc Krievijas Centrālās bankas datiem, patēriņa un automašīnu aizdevumu kopējās izmaksas tiek izteiktas ar vidējo tirgus vērtību diapazonā no 13,7 līdz 26,8%.

MFI tirgus vidējais rādītājs

MFI (organizācijas, kas izsniedz mikroaizdevumus) rādītāji šeit ir nedaudz augstāki. Dažreiz viņi sasniedz pat fantastiskus numurus. Piemēram, nenodrošinātam mikrokredītam līdz 30 tūkstošiem rubļu, kas sastādīts uz vienu mēnesi, vidējās aizdevuma izmaksas tirgū var sasniegt 600%!

Attiecīgi, jo vairāk palielināsies MFI izsniegtā aizdevuma apjoms un termiņš, jo vairāk šī vērtība tuvosies banku darbībai. Tātad, ja nenodrošināts mikrokredīts tiek izsniegts apmēram uz gadu un tā lielums pārsniedz 100 tūkstošus rubļu, tad vidējā tirgus vērtība tā attiecībās ir 32,5%, bet limits - 43,4%.

Tagad mēs pārbaudīsim, vai patēriņa aizdevuma kopējo izmaksu vērtība ir vienāda ar reklamēto likmi. Apsveriet, kuras bankas likumos prasa iekļaut MPT norēķiniem, un kuras nē.

Kas ir iekļauts MPT?

Mēs turpinām analizēt visas aizdevuma izmaksas. Kas tas ir Tie ir visi aizdevuma maksājumi, kas ir zināmi aizdevuma līguma noslēgšanas brīdī.

Apsveriet tos:

- Galvenais parāds. Tā ir galvenā likumā ierosinātās formulas vērtība. Bet viņa ir tālu no vienīgās. Papildus tam ir daudz summu, kuras aizņēmējs maksā, pārsniedzot galvenā parāda atmaksu.

- Procenti par aizdevumu. Tas ir tas, tas ir reklamētais piedāvājums.Bet tajā pašā laikā procenti par aizdevumu nebūt nav vienīgā lieta, kas paliek jāmaksā aizņēmējam.

- Maksājumi bankā. Šeit ir norādīti tikai tie maksājumi, bez kuriem nav iespējama aizdevuma izsniegšana. Piemēram, ja dzīvoklim tiek izsniegts aizdevums, iespējams, ka būs jāmaksā par pienācīgas un pienācīgas naudas summas ievietošanu individuālā seifā.

- Kredītkartes izsniegšanas izmaksas. Ar nosacījumu, ka līdzekļi tajā tiks ieskaitīti un netiks izsniegti skaidrā naudā.

- Maksājumi noteiktām trešajām personām, ja aizdevuma piešķiršana ir atkarīga no līguma ar tām. Šādas personas, protams, ir jānorāda līgumā. Visbiežāk tie ir apdrošinātāji, notāri vai vērtētāji. Maksa ir apdrošināšanas prēmijas, maksājumi par nodrošinājuma novērtēšanu, līdzekļu pārskaitījumi uz citu banku kontiem utt.

- Apdrošināšanas izmaksas. Par tiem gadījumiem, kad kompensācija par apdrošināšanas gadījumu tiek izmaksāta nevis aizņēmējam, ne viņa radiniekiem. Tātad CPM struktūrā dzīvības apdrošināšanas izmaksas tiks ņemtas vērā, ja aizņēmēja nāves gadījumā atlīdzību par aizdevuma atmaksu ar šiem līdzekļiem saņem banka.

- Apdrošināšana, kas nosaka aizdevuma nosacījumus. Tie ir apdrošināšanas līgumi, kas nosaka summu, nosacījumus, procentu likmes, piesakoties aizdevumam. Daudzas bankas paaugstina aizdevumu procentu likmes, ja aizņēmējs neslēdz apdrošināšanas līgumu. Šādos gadījumos, aprēķinot patēriņa kredīta, aizdevuma kopējās izmaksas, ir jāņem vērā kreditētā iegādātā apdrošināšana.

Izņēmumi, aprēķinot maksājumus trešajām personām

Tagad par izņēmumiem. “Maksājumi trešajām personām” neietver nodrošinājuma apdrošināšanu (piemēram, visaptverošā apdrošināšana, piesakoties automašīnas aizdevumam). Likuma grozījumi, kas pieņemti 2017. gada decembrī, uzliek pienākumu ņemt vērā, aprēķinot patērētāja aizdevuma, nekustamā īpašuma apdrošināšanas hipotēkas aizdevuma pilnās izmaksas.

Turklāt, ja organizācijas nosaukums ir ierakstīts aizdevuma līgumā, aprēķins tiks veikts pēc tās likmēm. Ja banka neierobežo to apdrošinātāju loku, ar kuriem var sazināties klients, izmantojiet jebkuras apdrošināšanas organizācijas tarifus. Tāpēc šajā gadījumā UCS aprēķini būs tikai aptuveni.

Bet bankai šeit noteikti jāprecizē, pēc kādām likmēm tā aprēķina apdrošināšanas sabiedrību. Šajā gadījumā līgumā jānorāda, ka, izvēloties citu apdrošinātāju, apdrošināšanas sabiedrība var būt atšķirīga.

Svarīgi atcerēties, ka, aprēķinot maksājumus trešajām personām kā MPT, banku speciālisti izmanto pašreiz spēkā esošās apdrošināšanas likmes. No tā mēs nevaram izslēgt iespēju, ka nākotnē šie tarifi mainīsies un maksājumu izmaksas palielināsies / samazināsies.

Kas netiek ņemts vērā MPT?

Iepriekš mēs parādījām aizdevuma kopējo izmaksu vidējo tirgus vērtību. Un tagad tas, kas netiek ņemts vērā, aprēķinot UCS:

- Likumā prasītie maksājumi. Piemēram, CTP, piesakoties automašīnas aizdevumam.

- Maksājumi, kas rodas, aizņēmējam pārkāpjot līguma noteikumus. Visizplatītākais piemērs ir kavējuma nauda. Tas ir diezgan loģiski, jo nav iespējams iepriekš paredzēt šādu pārkāpumu iespējamību.

- Maksājumi, kas tieši atkarīgi no aizņēmēja lēmuma. Pirmkārt, tie būtu jāsaista ar pašu aizdevumu un līgumu. Piemēram, veicot priekšapmaksas maksu.

- Nodrošinājuma izmaksas. Visbiežāk tie ir korpusi.

- Apdrošināšana.

Apdrošināšanas jautājums

Runājot par pēdējo no iepriekšminētajiem, centrālā banka, aprēķinot aizdevuma kopējās izmaksas, nosaka šādus nosacījumus, saskaņā ar kuriem apdrošināšanas izmaksas nav iekļautas CPM:

- Apdrošināšanas līguma izpilde neietekmē ne aizdevuma apmēru, ne pašu aizdevuma izsniegšanas iespēju.

- Sniedzot šādu pakalpojumu, aizņēmējs par sevi saņem kādu papildu labumu.

- Tā saucamais dzesēšanas periods ir derīgs 14 dienas. Tas ir, bez sekām sev šajā laikā, aizņēmējs var atteikties no apdrošināšanas pakalpojumiem.

Vienkāršs aizdevumu kalkulators

Dažreiz kredītņēmējam pašam jāaprēķina MPT. Vislabākais veids šeit ir tiešsaistes aizdevuma kalkulatora izmantošana. Šāda iespēja, bez maksas, piedāvā daudz interneta resursu.

Nepieciešamajos laukos jums jāievada tikai dati no maksājuma grafika. Ja vēl neesat noslēdzis aizdevumu, tad vajadzīgā informācija būs jāmeklē interesējošās bankas vietnē.

Kalkulatora vienkāršākā versija satur šādus grafikus:

- Aizdevuma summa.

- Procentu likme.

- Aizdevuma termiņš.

- Vienreizēja komisija.

- Mēneša komisija.

- Maksājuma veids.

- Sāciet izmaksas.

Rezultāts vairumā gadījumu nav procentos, bet rubļos. Tomēr aprēķini būs aptuveni.

Izsmalcināts aizdevumu kalkulators

Lai iegūtu precīzāku rezultātu, jāatrod sīkāks tiešsaistes kalkulators. Piemēram, rezultātu, kas ir pietiekami tuvu realitātei, var iegūt, aizpildot šādus parametrus:

- Maksājuma veids.

- Aizdevuma summa.

- Aizdevuma procentu likme.

- Aizdevuma termiņš.

- Aizdevuma atmaksas sākums.

- Apdrošināšana.

- Visas pastāvīgās komisijas.

- Novērtēšanas izmaksas.

- Procentu likmes samazināšanas maksa.

- Bankas kameru noma.

- Citas vienreizējas banku komisijas.

Aprēķini programmā EXCEL

Tiešsaistes kalkulatora alternatīva ir populāra biroja programma. Atveriet standarta tabulu un rīkojieties saskaņā ar šādu algoritmu:

- B kolonnā ievadiet visus maksājuma datumus. Nulle (pirmais sarakstā) šeit būs aizdevuma apstiprināšanas datums. Tieši uz to tiek veikts aprēķins (diskontēšana) - UCS vērtības noteikšana.

- C kolonnā ir norādītas visas summas, kuras samaksājis aizņēmējs. Lūdzu, ņemiet vērā, ka pirmais no tiem būs negatīvs - tas ir apstiprinātā aizdevuma lielums. Visi nākamie ir pozitīvi. Tie ir maksājumi, kurus veicat atbilstoši savam grafikam.

- Jums būs nepieciešama IRR funkcija. Šajā gadījumā tas ir līdzvērtīgs UCS. Tās nosaukums ir "PURE".

- Lai veiktu aprēķinus C kolonnas pēdējā šūnā, ielieciet vienādības zīmi.

- Pēc tam ievadiet formulas nosaukumu - “PURE”.

- Ievietojiet iekavu un ievadiet visas vērtības no kolonnas C (vienkārši noklikšķiniet, lai secībā uz aizpildītajām šūnām).

- Ielieciet semikolu.

- Tādā pašā veidā uzskaitiet visas vērtības no B slejas.

- Atcerieties aizvērt kronšteinu.

- Pēc tam nospiediet “Enter” (Enter taustiņš).

Ja jūs visu izdarījāt pareizi, C slejas pēdējā šūnā jūs saņemsit vēlamo numuru. To izsaka nevis procentos, bet vienības daļās. Piemēram, 0,3401. Lai šo vērtību atgrieztu procentos, vienkārši reiziniet ar simtu. Mūsu gadījumā UCS vērtība būs vienāda ar 34%. Tas ir, cik jūs pārmaksājat par savu aizdevumu.

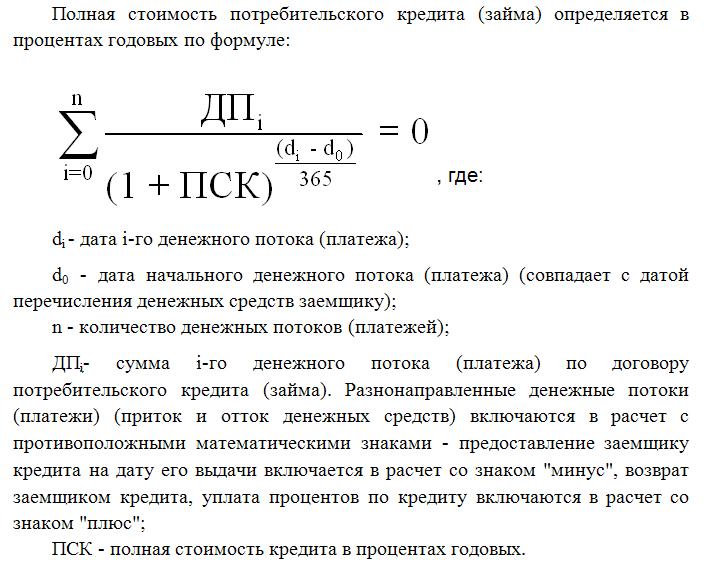

Aprēķins, izmantojot formulu

Sarežģītākais veids ir izmantot formulu, ko piedāvā Federālais likums par patēriņa kredītiem. Jūs to redzēsit vēlāk rakstā. Protams, šeit aprēķini būs visprecīzākie, taču šajā gadījumā nevar iztikt bez finanšu matemātikas zināšanām. Starp citu, tieši šo formulu banku speciālisti izmanto, aprēķinot MPT.

Visas aizdevuma izmaksas šeit atbilst iekšējam ienesīguma rādītājam (IRR finanšu matemātikā). Šī vērtība ir vienāda ar procentu likmi, pie kuras diskontētie neto ienākumi ir nulle.

Bankas tīrie ienākumi kopumā ir summa, kuru klients pārmaksā. Atlaide šeit ir nākotnes naudas samazināšana līdz tās pašreizējai vērtībai. Attiecīgi visi aizdevuma maksājumi tiek diskontēti līdz izsniegšanas datumam. Tādējādi neto pašreizējā vērtība ir visu aizņēmēja diskontēto maksājumu kopsumma.

MPT ir ļoti svarīga vērtība aizņēmējam. Kā redzējāt, tā lielākoties atšķiras no banku brošūru procentu likmes. CPM aprēķināšana nozīmē precīzi noteikt, cik daudz jūs pārmaksāsit, atmaksājot aizdevumu.