Hipotēka lielākajai daļai krievu, šķiet, ir vienīgais mājokļu problēmas risinājums. Bet nestabilā ekonomiskā situācija, milzīgās procentu likmes hipotēkām, darba vietu samazināšana neveicina hipotēku programmas attīstību, kas jaunajām ģimenēm nodrošina apstākļus ģimenes paplašināšanai, vai demogrāfisko izaugsmi ar dzīves kvalitātes uzlabošanos tiem, kam nepieciešami mājokļa apstākļi. Starp citu, 2017. gadā dzimstība samazinājās par 11%, salīdzinot ar 2016. gadu. Un, pēc demogrāfu un sociologu domām, dzimstības līmeņa pazemināšanās mājokļu problēmu dēļ gadu no gada būs draudoša demogrāfiskā katastrofa līdz 2034. gadam.

Valsts veic pasākumus, lai atvieglotu mājokļu kreditēšanu, padarot mājokli pieejamāku, taču bankām ir jāpieņem lēmumi par hipotēku kredītu izsniegšanas un hipotēkas likmes pazemināšanas nosacījumiem.

Hipotēkas attīstības nosacījumi

Hipotēku tirgus Krievijā pastāv tikai 20 gadus. Bet banku politikas raksturīgās necaurredzamības dēļ ne visi, kas vēlas iegādāties mājokli, izmantojot hipotēku, to var izdarīt - nekad nav pārliecības par nākamās iemaksas iespēju, procentu likmes stabilitāti, nav garantijas pašas bankas uzticamībai.

Kopš 2010. gada tiesību aktos sāka parādīties dekrēti, kas regulē banku darbības saistībā ar hipotēku kreditēšanu. Pateicoties šiem normatīvajiem juridiskajiem nosacījumiem, bankas nevar:

- Vienpusēji nomainiet aizdevuma procentu likmi vai aizdevuma termiņu, ja vien tas līgumā nav norādīts kā “sods” par aizņēmēja ilgstošu kavēšanos.

- Iekļaujiet līgumā slēptās maksas par līguma izskatīšanu un rakstīšanu, nesniedzot apdrošināšanas maksājumus.

- Līgumā ievadiet svarīgu informāciju nelielā drukā.

- Slēpt visas aizdevuma izmaksas.

Slēdzot aizdevumu banku iestādēs, bija ierobežojums soda summai par nākamā maksājuma novēlotu atmaksu, kurai nevajadzētu pārsniegt Centrālās bankas noteikto pamatlikmi aizdevuma līguma parakstīšanas dienā, tas ir, visā līgumā tai vajadzētu būt nemainīgai. Centrālās bankas galvenā likme ir procentu likme, pēc kuras bankas ņem īstermiņa (1 nedēļas) aizdevumus. Kopējā likme kopš 2017. gada jūlija ir 9,25% gadā.

Hipotēku likmju pazemināšanas iespējas

Hipotēku kredīta maksājumus var samazināt, izmantojot vairākas iespējas, kuras jums rūpīgi jāizpēta pirms sazināšanās ar banku.

- Hipotēku refinansēšana ir kārtējā hipotēkas aizdevuma refinansēšana jaunā bankā. Tajā pašā laikā maksājumi var samazināties sakarā ar maksājuma termiņa pagarināšanu.

- Pārstrukturēšana ir pašreizējā hipotēkas aizdevuma atkārtota izsniegšana tajā pašā bankā, bet ar jauniem nosacījumiem, lai atvieglotu aizņēmēja hipotēku slogu. Šajā gadījumā pašreizējam līgumam tiek noslēgts papildu līgums ar fiksētiem līgumiem par turpmākiem hipotēkas maksājuma nosacījumiem vai jaunu aizdevuma līgumu.

- Valsts sociālais atbalsts ir hipotēkas likmju samazinājums līdz 6%, atmaksājot daļu no hipotēkas maksājumiem un iemaksu no valsts subsīdijas saskaņā ar programmu Ģimenes hipotēka.

- Vēlams vērsties tiesā ar lūgumu vērsties tiesā, ja banka pārkāpj hipotēkas līguma nosacījumus, ieskaitot vienpusējas izmaiņas procentos, kas noteikti aizdevuma saņemšanai, kas neatbilst Krievijas Federācijas Centrālās bankas rīkojumiem. Šajā gadījumā aizņēmējs iesniedz pieteikumu, lai pārrēķinātu kopējās izmaksas un maksājumus par hipotēku, kā arī bankas obligāti veiktu izmaiņas hipotēkas līguma noteikumos.

Lai atjaunotu līgumu, lai pazeminātu hipotēkas likmi, vislabāk ir sazināties ar banku, kur tiek veikti algas maksājumi vai citi maksājumi, noguldījumi, depozīti, citi konti ar tiem esošajiem līdzekļiem. Šādā bankā ir vieglāk noslēgt hipotēkas līgumu uz izdevīgiem noteikumiem ar samazinātu hipotēkas procentu likmi.

Valsts subsīdija "Ģimenes hipotēka"

2018. gada sākumā tika pieņemts likums par hipotēku kreditēšanu - preferenciālu subsīdiju programma, kas ļauj ģimenēm ar bērniem iegādāties atvieglotus un kvalitatīvus mājokļus ar atvieglotiem noteikumiem. Šī programma stimulē hipotēku tirgu un veicina mājokļu celtniecību. Hipotēku likmes samazināšanas programma 2018. gadā ir spēkā līdz 2022. gadam, un tiek plānots, ka šādā veidā palīdzēs 500 tūkstošiem ģimeņu Krievijā.

Programmas mērķis ir sniegt valsts atbalstu ģimenēm, kuru 2., 3. bērns piedzimst norādītajā periodā - tā ir iespēja noformēt hipotēku 6% gadā. Pārējos bankas hipotēkas procentus kompensē valsts. Svarīgs punkts ir mājokļa izvēle un tā izmaksas. Saskaņā ar programmu hipotēkas tiek subsidētas tikai jaunbūvēs, kuru izmaksas nepārsniedz astoņus miljonus rubļu - Maskavas un Sanktpēterburgas (ieskaitot šo pilsētu reģionus) iedzīvotājiem un trīs miljonus rubļu - visiem pārējiem reģioniem. Sekundārie mājokļi netiek subsidēti. Izmantojot aizdevumu, kas tika ņemts mājoklī pirms programmas sākuma, ir arī iespēja pazemināt hipotēkas procentu likmi saskaņā ar programmas noteikumiem.

Lai iegūtu labvēlīgus hipotēkas procentus saskaņā ar valsts subsīdiju programmu, jums jāsazinās ar banku institūcijām, kas piedalās programmā, no kurām visatzītākās ir Sberbank, VTB, AHML.

Hipotēku refinansēšana

Gadījumos, kad aizdevuma maksājumi kļūst milzīgi nekontrolējamu apstākļu dēļ - algas samazināšana, īslaicīga darba nespēja, atlaišana, ir iespējams atmaksāt atlikušo aizdevuma summu citā bankā, t.i., pārfinansēt esošo parādu. Šāds aizdevums ir paredzēts, un tam jābūt mērķētam tikai uz esoša aizdevuma atmaksu. Hipotēku refinansēšanu piedāvā daudzas bankas Krievijas tirgū, taču atkārtotas kreditēšanas iespējai ir jāievēro banku nosacījumi.

Refinansējums ir pieejams ar šādiem nosacījumiem:

- Aizņēmēja vecums ir no 21 līdz 65 gadiem.

- Aizņēmējam nav kavēšanās ar pašreizējo aizdevuma līgumu vai līdzīgi kavējumi nepārsniedz 10 dienas.

- Maksājumi par kārtējo aizdevumu tika veikti vismaz uz 6-10 mēnešiem.

- Līdz pašreizējā līguma beigām vairāk nekā 6 mēnešus.

- Aizņēmējs ir Krievijas pilsonis ar pastāvīgu reģistrācijas vietu.

- Aizņēmējs ir nodarbināts un likumīgi apmaksāts, ar vismaz 1 gada pieredzi.

- Mēneša aizdevuma maksājumi nedrīkst pārsniegt 60% no algas.

- Pozitīva kredītvēsture.

Dokumenti refinansēšanai

Lai veiktu refinansēšanu, izvēlētajā bankā ir jāiesniedz kreditora bankas dokuments, aizdevums, kurā to plānots pārfinansēt, par piekrišanu refinansēšanai, kā arī šīs bankas rekvizīti, summa, kas jāpārskaita atmaksai, un informācija par aizņēmēja kavējumiem. Šis dokuments ir derīgs tikai 3 dienas, tāpēc tas ir jāiesniedz pēc jaunas bankas izvēles.

Refinansēšanas procedūra ar mērķi samazināt hipotēkas procentu likmi ir līdzekļu pārskaitīšana no jaunā bankas konta uz kontu bankā, kurā tiek slēgts aizdevums, un nodrošinājuma īpašuma pārreģistrācija uz banku, kur saskaņā ar jauno līgumu tiks veikti ikmēneša maksājumi.

Šāds pakalpojums ir izdevīgs, ja aizdevums sākotnēji tika ņemts ārvalstu valūtā vai ar mainīgu procentu likmi, kas ir ļoti neērti nestabilā ekonomiskajā vidē. Refinansēšanas procedūras pabeigšanas izmaksas, ieskaitot nekustamā īpašuma vērtētāju, dokumentu apliecināšanu pie notāra, jaunu sertifikātu izsniegšanu, ievērojami palielinās refinansēšanas maksājumu summu. Bet tajā pašā laikā ikmēneša maksājumus par jaunu aizdevumu var ievērojami samazināt, it īpaši, ja refinansēšana apvieno visus kredītmaksājumus, kas veikti pirmajā bankā. Šādi maksājumi var būt līdz 5 veidiem.

Parādu pārstrukturēšana

Hipotēkas pārstrukturēšana ļauj pārskatīt individuālos līguma nosacījumus un tos izdevīgāk pielāgot aizņēmējam, lai izvairītos no soda naudām, soda naudām un kavējumiem. Pašreizējā aizdevuma līguma pārskatīšana ietver jautājumus par hipotēkas procentu likmes pazemināšanu, maksājumu atlikšanu līdz 12 mēnešiem, tā dēvētajām kredītbrīvdienām, pašreizējā aizdevuma valūtas maiņu, aizdevuma līguma termiņa palielināšanu, noteiktā laika posmā maksājot tikai aizdevuma struktūrai, mainot ikmēneša maksājumus.

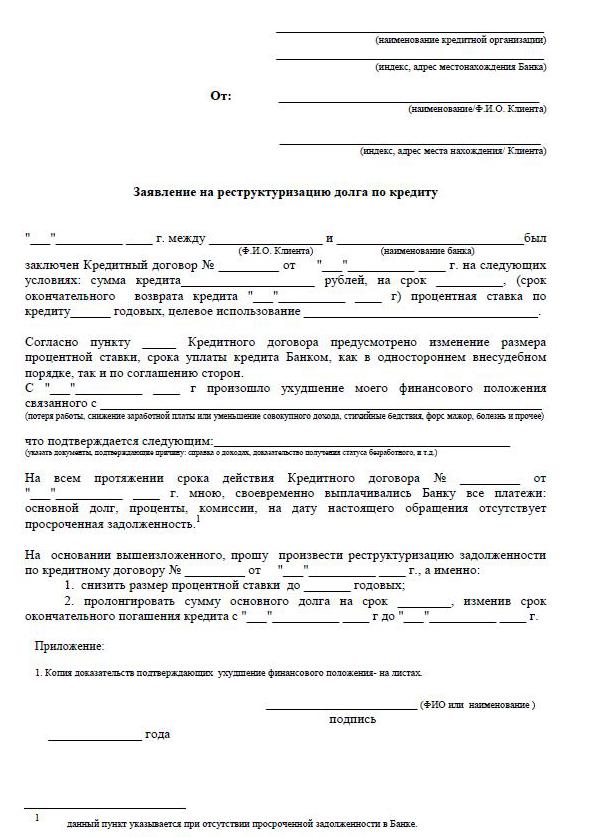

Lai nodrošinātu šādu pārskatu, aizņēmējam jāraksta petīcija, kurā tiek lūgts samazināt pašreizējās hipotēkas procentu likmes, kā arī jāpārliecina banka par iemesliem, kas liek aizņēmējam lūgt lojalitāti. Šie iemesli ir:

- zemākas algas;

- atlaišana;

- bērnu piedzimšana;

- īslaicīga invaliditāte.

Restrukturizācija beigās vienmēr ir dārgāka, jo maksājuma termiņa pagarināšana palielina kopējo procentu pārmaksu.

Hipotēkas likmes samazināšana Sberbank

Demokrātiskākajā mūsu valsts bankā Sberbank tiek nodrošināta kredīta procentu maksājumu samazināšanas programma “Refinansēšana”. Programmas likme ir 13,9% gadā.

Procedūra ļauj ietaupīt ievērojamas summas ilgā laika posmā hipotēku maksāšanai. Sberbank var mainīt hipotēkas līguma nosacījumus saskaņā ar pārstrukturēšanas noteikumiem. Lai to izdarītu, jums jāiesniedz pieteikums par hipotēkas likmes pazemināšanu Sberbank. Tajā pašā laikā termiņu var pagarināt vai saīsināt, ja tiek samazināta procentu likme bankā.

Kā pieteikties

Ir divi uzticami veidi, kā pieteikties uz zemāku procentu likmi hipotēkai. Visizplatītākais ir sazināties ar bankas biroju klātienē, un ērtākais ir aizpildīt pieteikumu, izmantojot vietnes “personīgais konts” funkciju, piemēram, Sberbank. Aizpildot pieteikumu, ir svarīgi pārbaudīt savu kredītvēsturi, jo kavējumi un parādi var kavēt pozitīvu bankas atbildi.

Lai aizpildītu pieteikumu, jums kontā jāatrod funkcija, lai nosūtītu ziņojumu, kurā varat nosūtīt pieteikumu, lai pazeminātu hipotēkas procentu likmi. Tāpēc uzrakstiet vēstules tēmu - hipotēkas likmes refinansēšana. Vēstulei jāpievieno iepriekš aizpildīta pieteikuma veidlapa no datora darbvirsmas ar elektronisko parakstu, ja tāds ir. Ja nav elektroniskā paraksta, tad, aizpildot un izdrukājot pieteikuma veidlapu hipotēkas likmes pazemināšanai, parakstiet to, skenējiet un saglabājiet to. Pēc tam nosūtiet caur savu kontu.

Sberbank personīgi varat pieteikties uz zemāku hipotēkas procentu likmi, lūdzot vadītājam pieteikuma veidlapu. Ja jums ir gatava veidlapa, tā noteikti tiks izsniegta, un, ja veidlapu nav, tad pieteikumu var iesniegt jebkurā formā.

Kā aizpildīt pieteikumu

Hipotēkas likmes pazemināšanas pieteikuma paraugu nodrošina bankas darbinieks, kurā plānots pieteikties uz šo jautājumu.

- Pieteikuma virsrakstā norādīts, kur dokuments tiek iesniegts, tā pilns nosaukums, pases dati: sērija, numurs, kurš to izdevis un kad reģistrācijas adrese atrodas tajā pašā vietā.

- Tieši zem vārda "paziņojums" ir norādīts, ka saskaņā ar līgumu pieteikuma iesniedzējs ir aizņēmējs - līguma parakstīšanas numurs un datums. Tālāk pa pieteikuma tekstu: “Es lūdzu iemesla dēļ (tiek norādīts iemesls) pazemināt hipotēkas līguma procentu likmi (līguma numurs, parakstīšanas datums).”

- Ir svarīgi pieteikumā norādīt, kā banka var sniegt atbildi - paziņot lēmumu: klātienē, pa parasto pastu vai e-pastu. Norādiet adresi, tālruni, e-pastu. Pieteikuma beigās pilnībā jānorāda datums. un paraksts.

- Jūsu datu ticamībai par pašreizējo aizdevumu ieteicams pievienot hipotēkas līguma kopiju, izrakstu par parāda atlikumu, ienākumu deklarāciju, USRN izrakstu.

- Sberbank hipotēkas likmes pazemināšanas pieteikuma izskatīšana prasa 1-1,5 mēnešus.

Nosacījumi līguma grozīšanai

Banku organizācijās ir obligāti jāinformē aizņēmēji klienti hipotēku kreditēšanas procentu likmju izmaiņu gadījumā, lai kredītņēmējiem nodrošinātu pieejamākus nosacījumus. Informācija tiek nosūtīta, izmantojot īsziņu uz mobilo tālruņu numuriem, vai paziņojumu veidā pa e-pastu vai adreses pastu. Ar vispārēju procentu likmes samazinājumu ar bankas vadības rīkojumu informācija tiek nosūtīta vairumā. Bet ir gadījumi, kad pastāv lojalitāte atsevišķam aizņēmējam, kurš ilgstoši rūpīgi maksā ikmēneša maksājumus - viņi individuāli apsver jautājumu par procentu likmes pazemināšanu.

Kad aizņēmējs pats uzzina par iespēju samazināt hipotēkas likmi, kas saistīta ar izmaiņām aizdevēja programmā, iniciatīva nāk no klienta-aizņēmēja. Šajā situācijā aizņēmējs patstāvīgi sniedz paziņojumu vadībai par iespējamu esošās hipotēkas procentu likmes samazināšanu, saņem lēmumu, pēc tam tiek sagatavots atbilstošs esošā līguma papildu līgums ar mainītu procentu likmi vai līgums ar jauniem nosacījumiem.

Aizņēmējs veic neatkarīgu situācijas analīzi sava reģiona hipotēku tirgū. Un, ja samazinās hipotēkas procentu likme, tā iesniedz pieteikumus atlasītajām bankām refinansēšanai.