Ja ziņojumos, kas sniegti pārvaldes iestādēm, tiek atklātas kļūdas, ir jāiesniedz atjaunināta deklarācija. Nodokļu kodeksā ir Art. 81, kas regulē tā sniegšanas kārtību. Tālāk apsvērsim, kā tiek veikta precizējošās deklarācijas aizpildīšana.

Vispārīgi jautājumi

Dažos gadījumos pēc ziņošanas Federālajam nodokļu dienestam maksātājs atklāj, ka dokumentācija neatspoguļo noteiktu informāciju vai ir kļūdas, saistībā ar kurām mainās nodokļa bāze. Attiecīgi tas ietekmēs obligātā maksājuma summu. Saskaņā ar Nodokļu kodeksa 81. pantu uzņēmumam ir jāiesniedz atjaunināta deklarācija. Pirmkārt, maksātājam ir jāpārliecinās, vai ziņošanas kļūdu dēļ maksājuma summa tiek novērtēta par zemu. Saskaņā ar to viņam būs tiesības vai pienākums veikt pielāgojumus dokumentā.

Vispārīgi noteikumi

Saskaņā ar Nodokļu kodeksa 81. un 54. pantu gadījumā, ja pašreizējā periodā tiek atklātas kļūdas, aprēķinot bāzi attiecībā uz iepriekšējiem laika periodiem, saistību pārrēķins tiek veikts neprecizitātes atklāšanas periodā. Tādējādi maksātājs sniedz atjauninātu nodokļu deklarāciju par periodu, kurā tika veikti kropļojumi. Papildus tam dažos gadījumos pārbaudei ir nepieciešams aprēķina sertifikāts. Tas atspoguļo iepriekš iesniegto paziņojumu korekciju iemeslus. Praksē noteiktas grūtības bieži rodas dokumenta sagatavošanā. Aizpildot deklarāciju, jāņem vērā vairāki konkrēti punkti.

Nianses

Pārskatītajā deklarācijā jāietver pareizi aprēķinātas maksājuma summas, nevis starpība starp tās pareizo vērtību un jau veikto pārskaitījumu. Pārbaužu rezultāti, ko inspekcija veikusi laikposmā, kurā tiek atklātas kļūdas, nav jāņem vērā grozītie ziņojumi. Termiņš koriģējoša dokumenta iesniegšanai Nodokļu kodeksā nav noteikts. Šajā sakarā atjauninātu deklarāciju var nosūtīt jebkurā laikā pēc kļūdas atklāšanas. Defekts tiks atzīts par labotu tikai tad, ja uzņēmums iesniegs atjauninātu deklarāciju. Ja kontroles institūcija sāk vai nosūta paziņojumu par revīzijas iecelšanu, tad nav jēgas apkopot koriģējošu dokumentu.

Piemērs

Organizācija 2007. gada 2. ceturksnī konstatēja izkropļojumus 1. ceturksnī. Attiecīgi grāmatvedībā un nodokļu deklarācijās tika iesniegtas kļūdas. Uzņēmumam ir jāiesniedz koriģējošs dokuments. Tādējādi ir jāprecizē peļņas un citu atskaitījumu deklarācija par 1. ceturksni. Grāmatvedībā kļūdu labošana tiek veikta saskaņā ar pamatnostādņu 11. punktu par apstrādes un ziņošanas kārtību. Tie tika apstiprināti ar Finanšu ministrijas 2003. gada 22. jūlija rīkojumu Nr. 67n. Saskaņā ar pamatnostādnēm, ja pārskata gadā tiek atklātas kļūdas, iepriekš iesniegtajos pārskatos labojumi nav nepieciešami. Korekcijas tiek ņemtas vērā mēnesī, kurā tika atklāts kropļojums. Jāpatur prātā, ka, ja precizēšanas laikā nodokļu summa samazinās, kontroles institūcija var atkārtoti pārbaudīt periodu, kurā tiek veiktas izmaiņas. Tomēr tas ir atļauts, ja tas notiek trīs gadu laikā pirms gada, kurā tiek atklāti kropļojumi.

Termiņa specifika

Kā norādīts iepriekš, Nodokļu kodekss nenosaka skaidru periodu, kurā tiek iesniegta atjaunināta ienākuma nodokļa vai citu maksājumu deklarācija.No tā izriet, ka, iesniedzot koriģējošu dokumentu kārtējā gadā par periodiem, kuriem ir beidzies noilgums, kontroles iestāde nevar atteikties to pieņemt. Tomēr pārbaude uz vietas var attiekties tikai uz 3 iepriekšējiem gadiem pirms gada, kurā tika pieņemts attiecīgais lēmums. No tā izriet, ka, ja uzņēmums ir atklājis kļūdu periodā, uz kuru pārbaude neattiecas, nav jēgas to labot. Pirmkārt, tas ir saistīts ar faktu, ka Federālais nodokļu dienests nevarēs pārbaudīt šo laika periodu, pat ja maksātājam ir parāds. Turklāt subjekts nevarēs atmaksāt vai kreditēt pārmaksu, ja korekcijas laikā atskaitījumu summa samazinās. Tāpēc maksātāja saistību pārskatīšana pēc trim gadiem nav iespējama.

Pretrunīga situācija

Saskaņā ar Art. Saskaņā ar Kodeksa 78. pantu pārmērīgi samaksātā summa ir jāatskaita no šī vai citu nodokļu turpmākiem maksājumiem, citu atskaitījumu parādiem vai jāatdod. Atbilstošo pieteikumu var nosūtīt trīs gadu laikā no maksājuma datuma. Šādā situācijā var rasties problēma. Maksātājs iesniedz atjauninātu deklarāciju ar samazinātu atskaitījumu summu un ieskaites paziņojumu. Dokumentu nosūtīšanas dienā ir beidzies termiņš, kurā uzraudzības iestādei ir tiesības pārbaudīt ziņojumus. Attiecīgi pārbaudei nav pamata veikt pilnvērtīgas darbības saistībā ar dokumentāciju.

Šajā gadījumā FTS iesaka teritoriālajai vienībai pieņemt korektīvo deklarāciju. Ieskaits par ieskaitu vai atmaksu tiek izskatīts, ņemot vērā attaisnojošos dokumentus, ko maksātājs iesniedz ar atbilstošu lēmumu pēc tam. Tādējādi pierādīšanas pienākums ir subjektam. Ja tiek iesniegta atjaunināta PVN deklarācija un tajā tiek samazināta atskaitījuma summa, atbilstošais ieskaites / atmaksas pieteikums netiks apmierināts. Šim maksājumam ir noteikts cits brīdis, no kura sākas noilguma aprēķins. Tas ir attiecīgā perioda beigu kalendārais datums. Ja atjaunināta PVN deklarācija tiek iesniegta pēc 3 gadiem no tā laika posma beigām, kurā atklājas pozitīvas atšķirības, tā netiks atmaksāta.

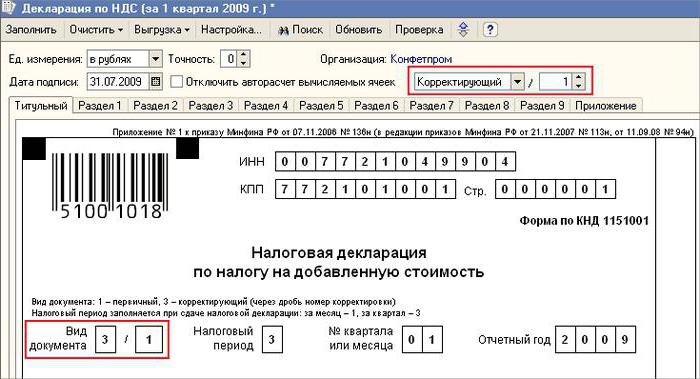

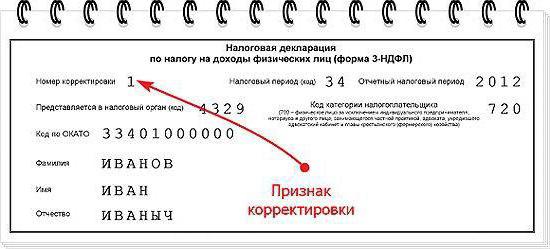

Pārskatītas deklarācijas paraugs

Reģistrācija tiek veikta tajā pašā formā, kas tika izmantota sākotnējās informācijas iegūšanai. Atjauninātajā deklarācijā par vienkāršoto nodokļu sistēmu vai citu nodokļu sistēmu ir iekļautas tās pašas lapas, kādas bija sākotnējos paziņojumos, nepareizu informāciju aizstājot ar pareizu informāciju, kā arī pievienojot datus, kas iepriekš nav norādīti. 8. – 12. Sadaļā ir īpašs lauks. Tas tiek aizpildīts tikai precizējot deklarāciju - 001 “Iepriekš sniegto datu atbilstība”. 8. – 9. Sadaļu izpilda maksātājs, 10. – 11. Sadaļu - aģenti. Sec. 12, informāciju ievada personas, kas nemaksā PVN, bet ir iesniegušas rēķinus klientiem. 001. slejai var būt viena no šīm vērtībām:

- 0 - ja nepieciešams, izlabojiet šajā sadaļā atspoguļotos datus. Citos laukos ar apzīmējumu 0 ievadiet pareizo informāciju.

- 1 - ja jums nav jāveic izmaiņas, jo iepriekš sniegtie dati ir pareizi. Pārējie lauki ir atzīmēti ar domuzīmēm.

Titullapā ir arī nepieciešamais lauks - labojuma numurs. Tajā tiek ievadīts numurs, kas atbilst paziņojuma izmaiņu norādes kārtas numuram. Sākotnējā deklarācijas iesniegšanas gadījumā tiek noteikts 001. Ar katru nākamo korekciju skaits mainās pieaugošā secībā - 002, 003 utt.

Mantošanas pazīmes

Dažas grūtības rodas, iesniedzot koriģējošu dokumentu attiecībā uz uzņēmumu, kas beidzis pastāvēt, bet tā pienākumi un tiesības ir nodoti citam uzņēmumam. Šī situācija ir raksturīga reorganizācijai, kas tiek veikta pievienošanās veidā.Šeit vajadzētu atsaukties uz Art. 50 nodokļu kods. 5. punktā teikts, ka gadījumā, ja viena juridiska persona pievienojas citai, saistītais uzņēmums darbojas kā cesionārs attiecībā uz pienākumu atskaitīt obligātos maksājumus. Ja pēctecis uzņēmuma pārstrukturēšanas ziņojumos pirms reorganizācijas identificēja traucējumus, kuru dēļ maksājamā summa tika novērtēta par zemu, tad viņam ir jāsagatavo koriģējošs dokuments un tas jāuzrāda viņa vārdā. Atjauninātā deklarācija tiek nosūtīta uz saistītās organizācijas reģistrācijas vietu.

Svarīgs punkts

Neaizmirstiet, ka noteiktība par koriģējošā dokumenta izsniegšanas vietu neatbrīvo pārņēmēju no budžeta noteikšanas, kuram būtu jāsaņem summa. Ja tas ir federālais līmenis, tad grūtības nebūs. Problēmas var rasties, ja nodokli ieskaita reģionālajā budžetā. Pieņemsim, ka reorganizācijas laikā, kas notiek pievienošanās veidā, juridiska persona, kas atrodas viena no valsts subjektiem, pārstāj eksistēt. Viņa darba laikā iepriekš iesniegtajos ziņojumos tika atklātas kļūdas. Cesionārs atrodas citā reģionā. Viņš iesniedz koriģējošu dokumentu uz sava konta adresi un parādu summu atmaksā tās iestādes budžetā, kurai filiāle to bija jāatskaita.

Pēc izvēles

Gadījumā, ja paziņojumos tiek atrasta nepatiesa informācija un sagrozījumi, kas neizraisa nodokļa summas samazinājumu, koriģējoša dokumenta iesniegšana ir maksātāja tiesības, nevis pienākums. Iepriekšējā Art. 81 NK šāda formulējuma nebija. Rezultātā subjekta tiesības ne vienmēr bija saistītas ar pārbaudes pienākumu pieņemt grozīto ziņojumu. Pašlaik kļūst redzama FTS atteikuma nelikumība. Kontroles struktūrai ir pienākums pieņemt atjaunināto deklarāciju un reģistrēt to ne vēlāk kā dienā (darba dienā), kas seko kalendārajam dokumentu skaitam.

Atteikšanās

Pārskatīto deklarāciju var izmantot kā mehānismu, kas glābj maksātāju no soda uzlikšanas. Šāda situācija ir atļauta noteiktos apstākļos. Ja pēc pabeigšanas inspekcijai tiek iesniegti koriģējoši ziņojumi deklarācijas iesniegšanas termiņš un maksājuma atskaitīšanas periodu, subjekts ir atbrīvots no atbildības, ja:

- Dokumenti tika nosūtīti līdz brīdim, kad persona uzzināja, ka kontroles institūcija atklāj maksājamās summas samazināšanās faktu vai iecelšanu uz vietas. Šajā gadījumā pirms koriģējošu pārskatu sniegšanas uzņēmums atskaitīja trūkstošo maksājumu un procentus.

- Atjaunināta deklarācija tika iesniegta pēc revīzijas uz vietas par attiecīgo periodu, kā rezultātā netika atklātas kļūdas vai jebkādas informācijas neatspoguļošana, kuras dēļ maksājamās summas tika novērtētas par zemu.

Atbrīvojums no atbildības nozīmē sodu izslēgšanu. Šajā gadījumā pienākums maksāt procentus paliek spēkā. Tas ir saistīts ar faktu, ka tie neattiecas uz nodokļu saistības pasākumiem. Turklāt Krievijas Federācijas Augstākās šķīrējtiesas 2001. gada 2. februāra dekrētā Nr. 5 tika noteikts, ka šajos gadījumos tiek domāts atbrīvojums no atbildības, kas noteikts Nodokļu kodeksa 120. un 122. pantā.

Secinājums

Jautājumu par nodokļu summu ieskaitu saskaņā ar korektīvo deklarāciju izlemj kontroles institūcija pēc grozītās pārskata reģistrācijas. Inspekcija var atteikt subjektu. Šajā gadījumā atjauninātā deklarācija tiks tikai reģistrēta un ņemta vērā. Ja lēmums ir pozitīvs, Federālā nodokļu dienesta darbiniekam jāveic vairākas darbības. Pirmkārt, viņam ir pienākums anulēt iesniegtās grozītās deklarācijas reģistrāciju. Pēc tam viņš piemēro īpašu procedūru korekcijas dokumenta fiksēšanai. Ja pēc trīs gadu perioda tiek atklāta kļūda, kas izraisa nodokļu summas izmaiņas, uzņēmums var neiesniegt atjauninātu deklarāciju.Šajā gadījumā koriģējoša dokumenta iesniegšana nav pienākums, bet gan maksātāja tiesības.