Nodokļu deklarācija ir oficiāla maksātāja deklarācija par ienākumiem, ko viņš saņēmis par konkrētu periodu, par pabalstiem un atlaidēm, kas uz tiem attiecas. Šis dokuments tiek iesniegts pilnvarotajai iestādei īpašā apstiprinātā formā. Balstoties uz tajā ietverto informāciju un nodokļu likmēm, kas piemērojamas piegādes laikā, Federālais nodokļu dienests uzrauga maksājamās nodevas apmēru. Tiesību aktos ir daudz dažādu iespēju, kā radīt labvēlīgu vidi uzņēmējiem. Tie subjekti, kuri viena vai otra iemesla dēļ bija spiesti pārtraukt savu darbību, nepalika nepamanīti. Šādiem uzņēmējiem tiek nodrošināta vienota vienkāršota nodokļu deklarācija. Apsveriet šo dokumentu sīkāk.

Vispārīga informācija

Vienotā vienkāršotā nodokļu deklarācija, kuras paraugs ir parādīts rakstā, tika apstiprināta ar Finanšu ministrijas rīkojumu Nr. 62n. Šo dokumentu pilnvarotajai kontroles iestādei iesniedz subjekti, kas ir vairāku nodevu maksātāji, bet pārskata periodā neveica darbības, neveica nekādas darbības, kas paredzēja līdzekļu pārskaitīšanu viņu kasēs vai bankas kontos un kurām nav šo nodokļu atskaitīšanas priekšmetu. Vienkārši izsakoties, viena vienkāršota nodokļu deklarācija ir informācijas kopsavilkuma forma par nulles ziņošanu. Tās iesniegšanas kārtību regulē 2. panta 2. punkts. 80 nodokļu kods. Dokumenta forma pa tālruni KND 1151085.

Svarīgs punkts

Vienotā vienkāršotā nodokļu deklarācijas veidlapa ir paredzēta tiem uzņēmējiem, kuriem pārskata periodā nebija līdzekļu pārvietošanās kontos vai kasē. Daži subjekti šo noteikumu pārprot. Vairāki uzņēmēji uzskata, ka pilnīgs līdzekļu trūkums ir ienākumu trūkums. Jāatzīmē, ka uzņēmuma izmaksas darbojas kā naudas aprite. Saskaņā ar Nodokļu kodeksa 21., 25., 30., 24. nodaļu maksātājs nav atbrīvots no pienākuma maksāt nodevas budžetā, ja viņš nepārdeva pakalpojumus, darbu, preces.

Īpašības

Vienotā vienkāršotā nodokļu deklarācija atsevišķiem uzņēmējiem būtībā aizstāj trīs obligāto maksājumu paziņošanu:

- PVN.

- Atskaitījumi no ienākumiem.

- Īpašuma nodoklis.

Bet ir situācijas, kad maksātājs, kurš neveic uzņēmējdarbību un nesaņem ienākumus, nevar izmantot UDMD. Piemēram, tiek iznomāti pamatlīdzekļi, kuru samaksa ietekmē peļņas summu, un tie jāatspoguļo attiecīgajā deklarācijā. Šajā gadījumā uzņēmums, kas nedarbojas, cieš zaudējumus. Nomu var apmaksāt ar r / s un norādīt ar PVN. Šajā gadījumā organizācija iesniedz pārskatus par nodokļiem, kas tiek aplikti ar nodokli. izmaksas. Ja uzņēmumā ir darbinieks, tam maksā algu. Tas attiecīgi nozīmē organizācijas izdevumus. Šādos gadījumos nevar izmantot vienu vienkāršotu nodokļu deklarāciju.

Atsevišķs gadījums

Vienotu vienkāršotu nodokļu deklarāciju iesniedz jaunizveidots uzņēmums, kas neveic uzņēmējdarbību, vēl nav atvēris bankas kontu un tā bilancē nav pamatlīdzekļu. Tas nozīmē, ka organizācijas pamatkapitāls jāveido no aktīviem, kuri nav apliekami ar nodokļiem.

Vispārējā kārtība

Vienotā vienkāršotā nodokļu deklarācija sastāv no 2 lapām.Pirmais norāda tos atskaitījumu veidus, par kuriem faktiski tiek sniegti pārskati. Otrajā lapā ir informācija par maksātāju - personu, kas nav uzņēmējs. Ceturksnis ir pārskata periods, par kuru tiek iesniegta vienota vienkāršota nodokļu deklarācija. Termiņš ir ne vēlāk kā tā mēneša 20. diena, kas seko pēc perioda beigām. Dokuments tiek uzrādīts Federālajam nodokļu dienestam organizācijas atrašanās vietā vai personas adresē. Pārskati tiek iesniegti elektroniskā vai papīra formā.

Maksātājs var personīgi ierasties Federālajā nodokļu dienestā vai nosūtīt dienestam savu pārstāvi. Likums arī ļauj nosūtīt dokumentus pa pastu. Ja maksātājs nokavē vienotās vienkāršotās nodokļu deklarācijas iesniegšanas termiņus, saskaņā ar Nodokļu kodeksa 119. pantu viņam tiek uzlikts naudas sods. Nosūtot dokumentu ierakstītā vēstulē, ir nepieciešams noformēt papildu investīciju uzskaite. Papīra formā ir iesniegti 2 pārskatu eksemplāri. Elektroniskā veidā deklarācija tiek iesniegta tieši Federālā nodokļu dienesta tīmekļa vietnē vai pēc vienošanās caur EDI. Ja dokumentu uzrāda pārstāvis, viņam jābūt pilnvarotam apstiprināt attiecīgo iestādi.

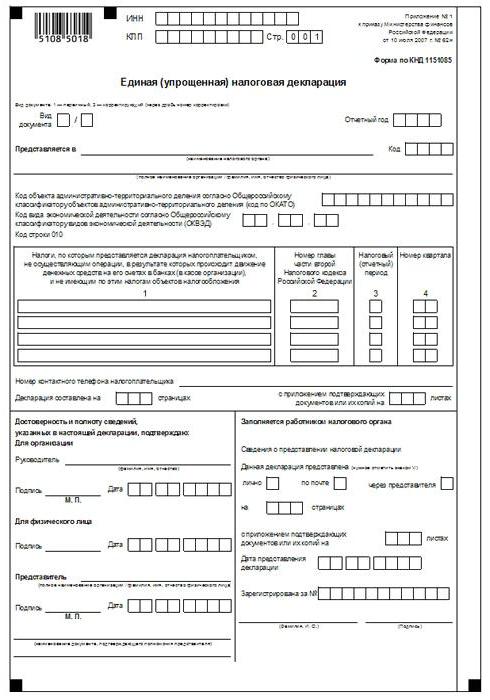

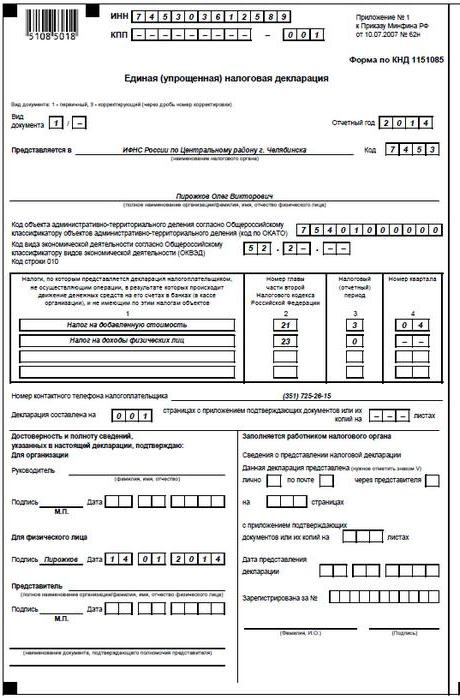

Vienota vienkāršota nodokļu deklarācija: veidlapas paraugs (noteikumi)

Kopumā dokuments daudz neatšķiras no regulārā ziņojuma. Neskatoties uz to, apkopojot to, jums jāievēro vairāki noteikumi. Vienotu vienkāršotu nodokļu deklarāciju var iesniegt datorā vai manuāli. Atsevišķiem uzņēmējiem informācija jāievada tikai pirmajā lapā. Uzpildot, ir atļauts izmantot melnu vai zilu tinti. Abās pārskata lapās informācija jāievada personām, kas nav uzņēmēji un nenorāda TIN. Deklarācijā labojumi nav atļauti.

1. lappuse

Laukā "INN" organizācijām un individuālajiem uzņēmējiem jānorāda nodokļu maksātāja numurs saskaņā ar Federālā nodokļu dienesta izsniegtu sertifikātu reģistrācijai. Atsevišķi uzņēmēji neaizpilda aili “KPP”. Attiecīgi šeit sniegto informāciju sniedz tikai organizācijas. Aili "Dokumenta tips" aizpilda šādi:

- Ja ziņošana tiek sniegta pirmo reizi - ielieciet "1 / -".

- Ja pirmais labojums, norādiet "3/1".

- Ja otrais labojums ir "3/2".

Slejā "Pārskata gads" attiecīgi norāda gadu, kurā tiek nodrošināta UDMT. Rindā "Sniedz ..." ierakstiet Federālā nodokļu dienesta departamenta nosaukumu, kas nodrošina vienkāršotu deklarēšanu. Ja dokumentu iesniedz persona, viņa pilns vārds un uzvārds ir norādīti bez saīsinājumiem (pilnībā, saskaņā ar pases datiem). Organizācijas ieraksta savu vārdu un uzvārdu. Rindā "OKATO kods" norādiet OKTMO kodu (izmaiņas ieviestas kopš 2014. gada 1. janvāra). Slejā "Saimnieciskās darbības veida kods saskaņā ar OKVED" ievadiet klasifikācijas ciparu apzīmējumu. Kodi ir USRLE vai USRIP izrakstā.

Galdi

1. un 2. ailē katrā rindā norāda to nodokļu nosaukumus, par kuriem tiek iesniegta vienkāršotā deklarācija. Atskaitījumi jāveic saskaņā ar noteikto nodaļu numerāciju, kas ietverta Nodokļu kodeksa otrajā daļā. Turklāt dokuments satur 1. pielikumu. Otrajā kolonnā norāda nodokļu nodaļas attiecīgo nodaļu. Ja kā taksācijas periods parādās ceturksnis, šūnā trīs rūtiņas tiek apzīmētas ar 3. Ceturtā rinda faktiski norāda paša ceturkšņa numuru, par kuru tiek iesniegti pārskati:

- Pirmais ir 01.

- Otrais ir 02.

- Trešais ir 03.

- Ceturtais ir 04.

Budžeta atskaitījumiem, kuru taksācijas periods tiek noteikts gadā, un pārskatu sniegšanai - seši mēneši, ceturksnis, deviņi mēneši, attiecīgajā 3.rindā ievadiet perioda vērtību:

- Ceturtdaļa - 3.

- Gads ir 0.

- 9 mēneši - 9.

- Seši mēneši - 6.

Pašā kolonnā ievietota svītra.

Papildu informācija

Rindā "Maksātāja kontakttālruņa numurs" norādiet numuru jebkurā formātā.Slejā "Deklarācija, kas ierāmēta lapās" ievadiet lapu veidojošo dokumentu skaitu (piemēram, 002). Rindā "ar apliecinošu (apstiprinošu) dokumentu vai to kopiju iesniegšanu" norāda paziņojumiem pievienoto lapu skaitu. Ja viņu nav, tiek likts domuzīme.

Validācija

Informācijas pilnīgums un derīgums jāapliecina:

- Tikai ar maksātāja parakstu, ja viņš ir fiziska persona (ieskaitot uzņēmēju).

- Pilnvaru (pilnvaru) apliecinoša dokumenta nosaukums, ja dokumentu uzrāda subjekta pārstāvis.

- Galvas paraksts ar atšifrējumu, zīmogs, ja deklarāciju iesniedz organizācija.

Visos gadījumos obligāti tiek noteikts dokumenta sastādīšanas datums.

Atbildība

Tiesību akti nosaka dažādas sankcijas uzņēmumiem, kas pārkāpj nodokļu deklarācijas iesniegšanas termiņus. Nekavējoties iesniedzot pārskatus individuālam uzņēmējam, var tikt uzlikts naudas sods tūkstoš rubļu apmērā - ja budžetā tika veiktas obligātās iemaksas. Ja nodoklis nav samaksāts, tad papildus tiek iekasēta soda nauda 5% apmērā no parāda summas, bet ne mazāk kā 1 tūkstotis rubļu. Jāatzīmē arī, ka, ja uzņēmējam nebija tiesību iesniegt vienkāršotu deklarāciju, bet viņš to iesniedza, viņam draud naudas sods par nepārstāvētiem paziņojumiem par tiem nodokļiem, par kuriem viņam būtu jāatskaitās.

Kas jādara, ja IODN tiek parādīts kļūdaini?

Praksē ir situācijas, kad ir iesniegta vienkāršota deklarācija, un pēc tam norēķinu kontā vai pie kases ir sākusies līdzekļu aprite vai ir identificēts nodokļu objekts. Ko šajā gadījumā darīt? Šajā situācijā jums jāiesniedz fails pārskatītas deklarācijas nodokļiem, kas atspoguļoti vienkāršotā dokumentā. Šajā gadījumā korekcijas numurs būs 1. Primārais ziņojums šajā gadījumā ir vienkāršota deklarācija, kas iesniegta iepriekš. UUND nav sniegti skaidrojumi. Šis noteikums ir balstīts uz Finanšu ministrijas vēstulēm un tiesu atzinumiem.

Secinājums

Tiesību aktos ir skaidri definēti gadījumi, kad ir atļauts iesniegt vienotu vienkāršotu ziņojumu. Pirmkārt, tas ir naudas plūsmas trūkums kasē vai uzņēmuma kontos. Tas attiecas ne tikai uz peļņas saņemšanu, bet arī uz izdevumu operāciju pasūtīšanu. Naudas plūsmas trūkums kasēs un norēķinu kontos faktiski ir jebkura uzņēmuma darbības apturēšana. Tas ir, šajā gadījumā nevar veikt ne ienākumu, ne izdevumu operācijas. Šis punkts ir skaidri jāsaprot, lai izvairītos no problēmām ar nodokļu dienestu.

Tiesību aktos nav ierobežojumu attiecībā uz UNDM piešķīrumu skaitu. Tas nozīmē, ka uzņēmējs var iesniegt vienkāršotus nodokļu pārskatus par vairākiem periodiem. Šī dokumenta ieviešana apritē var ievērojami ietaupīt gan kontroles dienesta, gan maksātāja laiku. Vienkāršotā deklarācija sastāv tikai no divām lapām, kuru aizpildīšana, kā parasti, nav saistīta ar grūtībām.