Saskaņā ar piemērojamajiem tiesību aktiem ne vēlāk kā nākamā mēneša 25. dienā pēc iepriekšējā taksācijas perioda jebkuram uzņēmumam ir jāapkopo PVN deklarācija. Norādījumi par aizpildīšanu būtu jāzina ikvienai personai, kas pilnvarota veikt šo darbību, taču daži nevar saprast atsevišķas funkcijas, un visas kļūdas šeit ir diezgan nepatīkamas.

Kas tas ir

Nodokļu deklarācija ir īpašs nodokļu maksātāja paziņojums:

- par veiktajiem izdevumiem un peļņu;

- dažādi ar nodokli apliekami objekti;

- nodokļu bāze un priekšrocības;

- galvenie ienākumu avoti;

- aprēķinātā nodokļu summa;

- cita informācija, kas var kalpot par pamatu nodokļu maksājumu aprēķināšanai un veikšanai.

Katram uzņēmumam, kas reģistrēts Federālajā nodokļu dienestā, saskaņā ar noteiktajiem formātiem, elektroniskā formā ir jāiesniedz PVN deklarācija. Aizpildīšanas instrukcijas satur visas pamatprasības informācijai, kas ievietota šādos dokumentos. Pietiek, lai izdarītu visu pareizi un izslēgtu kļūdas. Ir arī vērts atzīmēt faktu, ka deklarācijai jāpievieno visa atbilstošā dokumentācija, kuras sarakstu nosaka arī pašreizējais Nodokļu kodekss.

Svarīgi zināt

Ne visi zina, ka kopš 2014. gada stājas spēkā jauns izdevums, saskaņā ar kuru katrs nodokļu maksātājs vai nodokļu aģents bez neveiksmēm, tās reģistrācijas vietā Federālajam nodokļu dienestam jāsniedz specializēta deklarācija elektroniskā formā norādītajā formātā, izmantojot specializētus sakaru kanālus, izmantojot EDI operatoru. Tomēr nav atšķirības, cik darbinieku strādā uzņēmumā - jebkurā gadījumā ir jāsastāda PVN deklarācija. Instrukcijā par aizpildīšanu līdz 2013. gada 31. decembrim tika noteikts, ka ir jāvadās pēc pašreizējā Nodokļu kodeksa 80. panta 3. punkta, kas ļāva ziņot uz papīra, ja vidējais darbinieku skaits ir mazāks par 100 cilvēkiem. Arī elektroniskā veidā var iesniegt jebkuru dokumentāciju, kas saskaņā ar Nodokļu kodeksu jāuzrāda kopā ar deklarāciju.

Kas var paņemt uz papīra?

Ja dažādām organizācijām un individuāliem uzņēmējiem trīs iepriekšējos mēnešos kopējie ieņēmumi no jebkādu preču pārdošanas, izņemot PVN, bija ne vairāk kā divi miljoni rubļu, tad šajā gadījumā viņiem nav jāsastāda atbilstošā PVN deklarācija. Uzpildes instrukcija paredz arī pilnīgu atbrīvojumu no šādām personām no nodokļu maksātāja pienākumiem.

Bet tajā pašā laikā neaizmirstiet, ka, ja šāds nodokļu maksātājs nolēma patērētājam izrakstīt rēķinu, kurā viņš piešķīra nodokļa summu, tad šajā gadījumā tas jāiesniedz valsts budžetā. Attiecīgi šajā sakarā jau ir jāievēro pakāpeniskas instrukcijas PVN deklarācijas aizpildīšanai un jāņem vērā šī dokumenta sastādīšanas īpatnības.

Nodokļu maksātājus, kuri nolemj pāriet uz UTII, Vienoto sociālo nodokli, USN vai PSN, nevar atzīt par PVN maksātājiem, bet tiem uzņēmumiem vai uzņēmējiem, kuri izmanto “nosacīto” -ENVD vai “vienkāršoto” -USN, joprojām būs jāmaksā nodokļi par importu uz jebkuru Krievijas teritoriju.Cita starpā UTII, Vienotā sociālā nodokļa, USN vai PSN izmantošanas gadījumā tiek sniegti arī soli pa solim norādījumi par PVN deklarācijas aizpildīšanu, ja dažādas operācijas tiek veiktas saskaņā ar vienkāršiem vai investīciju partnerības līgumiem, kā arī jebkura īpašuma vai koncesijas līguma pārvaldīšana.

Ja uzņēmums izdod PVN rēķinu, kurā PVN tiek iedalīts, tas arī jāmaksā šis nodoklis, iesniedzot attiecīgu deklarāciju. Citiem vārdiem sakot, organizācija, kas izmanto vienkāršoto nodokļu sistēmu ar “ienākuma” aplikšanas ar nodokli objektu, izraksta rēķinu saviem klientiem, kur tiek iedalīts PVN, un tas automātiski uzliek par pienākumu šo nodokli pilnībā iemaksāt valsts budžetā un iesniegt attiecīgajai iestādei visus dokumentus kā To pieprasa norādījumi par PVN nodokļa deklarācijas aizpildīšanu. Tajā pašā laikā, aprēķinot vienoto nodokli, PVN summa nav jāiekļauj kopējā peļņā.

Vienotas vienkāršotās deklarācijas iesniegšana

Ja nodokļu maksātājs nav iesaistīts nevienā darbībā, kuras laikā nauda tiek pārskaitīta caur viņa bankas kontiem, kā arī neeksistē nekādus PVN aplikšanas ar nodokli objektus, tad šajā gadījumā PVN deklarācijas aizpildīšanas instrukcijas paredz iespēju tās sniegt. vienkāršota deklarēšana. Federālais nodokļu dienests saka, ka šādiem maksātājiem nav prasību visus dokumentus iesniegt tikai elektroniskā formātā.

Kas notiks, ja tu nemaz neiedomājies?

Jebkuram uzņēmumam savlaicīgi jāiesniedz PVN deklarācija. Aizpildīšanas instrukcijas, spēkā esošo tiesību aktu specifika un tiesību normas - tas viss skaidri norāda, ka dokumenti ir jāiesniedz savlaicīgi, pretējā gadījumā uzņēmumam tiek uzlikts naudas sods 5% apmērā no paša nodokļa. Šis sods būs jāmaksā par katru nepilnīgu vai pilnu kavējuma mēnesi no dienas, kas noteikta pēdējā šīs deklarācijas iesniegšanai, savukārt soda naudas kopsumma nedrīkst pārsniegt 30% no kopējā nodokļa vai būt mazāka par 1000 rubļiem.

Aizpildīšanas piemērs

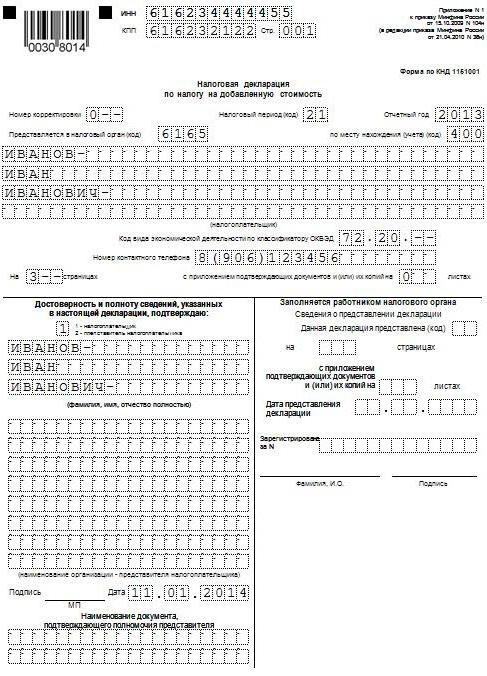

Tālāk mēs sniegsim standarta piemēru tam, kā tiek aizpildīta PVN deklarācija (instrukcijas aizpildīšanai). Šī dokumenta iesniegšanas nosacījumi atšķiras atkarībā no uzņēmuma darbības jomas un tā, cik liels ir bizness. Mēs izmantojam Gazprom sniegtos nodokļu grāmatvedības datus par 2015. gada pirmo ceturksni. Visām darbībām, kas saistītas ar produktu tirdzniecību, tiek uzlikti nodokļi ar 18% likmi, un visas darbības, kas jāņem vērā deklarācijas sagatavošanas procesā, ir norādītas zemāk:

- 2014. gada oktobris Budžetā tika samaksāts PVN, kas tiek ieturēts no dažādu pašvaldības īpašumu nomas maksas samaksas 2014. gada oktobrī, novembrī un decembrī. Īpašuma īre tiek veikta saskaņā ar līgumu, kas noslēgts ar komiteju, kas nodarbojas ar Mitišču pilsētas īpašuma pārvaldīšanu Maskavas reģionā. Kopējā nomas cena ir 600 000 rubļu (ieskaitot PVN 91 525 rubļu apjomā). 2014. gada 2. oktobrī tika izrakstīts rēķins Nr. 502 par PVN summu, kas tika ieturēta no īres maksas par 2014. gada ceturto ceturksni un tika ierakstīta pirkuma grāmatā - 600 000 rubļu. (ieskaitot PVN 91 525 rubļu apjomā).

- 2015. gada janvāris No Gamma LLC tika saņemts avanss par gatavās produkcijas turpmāku piegādi saskaņā ar līgumu Nr. 1. 2015. gada 14. janvārī tika izsniegts rēķins par avansa maksājumu Hermes, kas tika ierakstīts pārdošanas grāmatā - 2 360 000 rubļu. (ieskaitot PVN 360 000 rubļu apjomā).

- 2015. gada janvāris Saskaņā ar līgumu Nr. 2, OOO Master, gatava produkcija tika nosūtīta. 2015. gada 19. janvārī “Meistaram” tika izrakstīts rēķins Nr. 2, kas ierakstīts pārdošanas grāmatā - 590 000 rubļu. (ieskaitot PVN 90 000 rubļu apjomā).

- 2015. gada janvāris Budžetā tika samaksāts PVN, kas tiek ieturēts no pašvaldības īpašuma nomas maksas samaksas 2015. gada janvārī, februārī un martā. Īpašuma noma tiek veikta saskaņā ar līgumu, kas noslēgts ar komiteju, kas iesaistīta Maskavas apgabala Mitišču pilsētas pašvaldības īpašumu pārvaldībā. Kopējā nomas cena ir 600 000 rubļu (ieskaitot PVN 91 525 rubļu). Par summu, kas ieturēta no īres maksas par 2014. gada IV ceturksni, tika izrakstīts 2015. gada 20. janvāra rēķins Nr. 3, kas tika ierakstīts pārdošanas grāmatā - 600 000 rubļu. (ieskaitot PVN 91 525 rubļu apjomā).

- 2015. gada februāris Avansa maksājums tiek pārskaitīts materiālu piegādātājam, kas ir SIA Modus, saskaņā ar līgumu Nr. 3. 2015. gada 3. februārī Modus sastādīja un iesniedza rēķinu Nr. 45, izceļot PVN summu, kas reģistrēta pirkumu grāmatā par kopējo summu 236 000 rubļu (ieskaitot PVN 36 000 rubļu apjomā).

- 2015. gada februāris Materiāli, kas nepieciešami izstrādājumu ražošanai saskaņā ar līgumu Nr.4, tika iegādāti un pieņemti no SIA Modus. Visi materiāli 2014. gada IV ceturksnī tika samaksāti avansā, un no šī avansa tika pieņemts PVN atskaitījums 2014. gada IV ceturksnī. 2015. gada 5. februārī no Modus tika saņemts rēķins Nr. 150, kas tika ierakstīts pirkumu grāmatā. 2014. gada 22. oktobrī tika izrakstīts rēķins par priekšapmaksu Nr. 1230, kas tika ierakstīts pārdošanas grāmatā par kopējo summu 1 770 000 rubļu (ieskaitot PVN 270 000 rubļu).

- 2015. gada marts Saskaņā ar līgumu Nr. 5, kas noslēgts ar RAO EU LLC, gatava produkcija tika nosūtīta. 2015. gada 16. martā RAO EU LLC izrakstīja rēķinu Nr. 4, kas tika ierakstīts pārdošanas grāmatā par kopējo summu 1 062 000 rubļu (ieskaitot PVN 162 000 rubļu).

Saskaņā ar pašreizējās procedūras 3. punktu ziņojumā nav iekļautas 4., 5., 6., 7., 10., 11., 12. sadaļa, kā arī atsevišķi 3., 8. un 9. sadaļas pielikumi, tas ir, tajos nav jāiekļauj PVN deklarēšana. Uzpildes instrukcija (iesniegšanas nosacījumi) paredz tonnu citu smalkumu, kas arī jāņem vērā.

Galvenās iezīmes

10. un 11. iedaļas aizpildīšana jāveic tikai tad, ja darbības ietvaros citu personu interesēs tika saņemti vai izrakstīti rēķini, pamatojoties uz:

- par komisijas līgumiem vai pārstāvniecības līgumiem;

- pārvadājumu ekspedīcijas līgumi, ja saskaņā ar tiem tikai ienākumi, kas saņemti kā atlīdzība, tiek ņemti vērā to ienākumu daļa, par kuriem jāiesniedz PVN deklarācija, instrukcijas to aizpildīšanai (pamatnoteikumi);

- veicot dažādas izstrādātāja funkcijas.

Jāatzīmē, ka šajā gadījumā ne visiem jāiesniedz PVN deklarācija. Aizpildīšanas instrukcijas (noteikumi) paredz šo pienākumu izpildi gadījumā, ja uzņēmējs (organizācija), kuram tiek aizpildīts šis dokuments, atbilst vienam no šiem nosacījumiem:

- ir nodokļu maksātājs;

- ir atbrīvots no nodokļu maksātāja pienākumiem, kas saistīti ar PVN noteikšanu un samaksu, vai principā nav šī nodokļa maksātājs, bet vienlaikus darbojas arī kā nodokļu aģents.

Šajā sarakstā nav iekļautas personas, kas nav šī nodokļa maksātāji (ja viņi nav nodokļu aģenti) un kurām attiecīgi nevajadzētu sagatavot PVN deklarāciju. Nevajadzētu ņemt vērā norādījumus par šo personu aizpildīšanu, termiņiem un citām niansēm, bet, ja viņi savā vārdā izdod dažus rēķinus, veicot starpniecības darbības, nodokļu administrācijai būs jāiesniedz detalizēts izdoto un saņemto rēķinu uzskaites žurnāls elektroniskā formā forma, izmantojot telekomunikāciju kanālus. Tas jādara ne vēlāk kā nākamā mēneša divdesmitajā dienā pēc ceturkšņa beigām.

Aizpildīšana bez kļūdām

Norādījumi deklarācijas aizpildīšanai PVN atmaksa daudziem cilvēkiem tas var šķist diezgan sarežģīti, tāpēc, lai izvairītos no kļūdām, nodokļu dienests ir izstrādājis un oficiālajā vietnē parādījis visus nepieciešamos kontroles koeficientus. Ir vērts atzīmēt, ka tas nodrošina ne tikai dažādu pārskatu rādītāju aritmētisko kontroli, bet arī loģisku. Lielākajā daļā gadījumu šādas attiecības savos produktos ievieš specializētu grāmatvedības programmu izstrādātāji, ar kuru palīdzību PVN deklarācija ir vieglāk aizpildāma. Norādījumi par aizpildīšanu (skat. Deklarācijas paraugu iepriekš) oficiālajā vietnē sniedz aptuvenu izpratni par to, kā inspektori var reaģēt, ja 2016. gada PVN deklarācijā ir neatbilstības.

Ir arī vērts atzīmēt, ka Krievijas Federācijas Federālā nodokļu dienesta vietnē varat atrast kontroles koeficientus vairākiem citiem nodokļiem.

Lietošanas instrukcija

Krievijas Federācijas Federālais nodokļu dienests ir izstrādājis savas vadlīnijas par PVN deklarācijas aizpildīšanu (aizpildīšanas instrukcijas). Sīki izstrādātos norādījumos iekļauts ieteiktais darbību saraksts nodokļu maksātājiem, kas jāveic pēc īpašas prasības iesniegšanas. Ir vērts atzīmēt, ka šī prasība tiek nosūtīta, ja nodokļu administrācija konstatē neatbilstības vai pretrunas un tajā pašā laikā satur pilnīgu darījumu sarakstu, attiecībā uz kuriem tika atklātas neatbilstības.

Procedūra

Pats pasūtījums ir šāds:

- Nodokļu iestādei tiek nosūtīts kvīts, kurā norādīts, ka TCS prasības ir pieņemtas elektroniski sešu dienu laikā no pieprasījuma nosūtīšanas brīža;

- Attiecībā uz visiem ierakstiem, kas norādīti saņemtajā pieprasījumā, tiek veikta detalizēta deklarācijas aizpildīšanas pareizības pārbaude, un tajā atspoguļotais ieraksts tiek salīdzināts ar sastādīto rēķinu. Īpaša uzmanība tiek pievērsta tam, lai pareizi ierakstītu dažādas ziņas par ierakstiem, kuros tika konstatētas neatbilstības. Tas var būt skaitļi, datumi, nodokļu summas aprēķināšanas pareizība, summas rādītāji. Ja rēķina atskaitīšana tika veikta pa daļām (tas ir, vairākas reizes), tad šajā gadījumā tiek veikta papildu PVN kopsummas pārbaude, kas tika pieņemta atskaitīšanai visiem šī konta ierakstiem, ieskaitot arī iepriekšējo periodu uzskaiti.

- Liekas precizēta deklarācija kas norāda pareizu informāciju gadījumā, ja deklarācijā tiek identificētas kļūdas, kuru dēļ samazinās kopējā maksājamā nodokļa summa.

- Ja deklarācijā norādītā kļūda neietekmēja PVN summu, tad šajā gadījumā ar precīzu informāciju ir sniegti detalizēti paskaidrojumi. Ieteicams arī atjauninātas deklarācijas. Paskaidrojumus var iesniegt brīvā formā uz papīra vai arī tiem var būt oficiāla forma, izmantojot operatora EDI. Lai nosūtītu paskaidrojumus formalizētā formā, vispirms jāpārliecinās, vai EDI operatoram vai jūsu izmantotās grāmatvedības sistēmas izstrādātājam ir šāda iespēja.

- Ja pēc aizpildīšanas pareizības pārbaudes nebija iespējams atrast kļūdas, paziņojums par to tiks nosūtīts attiecīgajai nodokļu iestādei, iesniedzot paskaidrojumus.

Ir arī vērts atzīmēt, ka, eksportējot preces uz Muitas savienības valstīm, ir jāievēro arī instrukcijas par PVN deklarācijas aizpildīšanu (Baltkrievija un Kazahstāna), un tas arī jāņem vērā, aizpildot dokumentus šādas pārvadāšanas laikā.

Aizpildot šādus dokumentus, ir jāņem vērā visas šīs pazīmes. Liela uzmanība tiek pievērsta nodokļu deklarācijas sagatavošanai, kā arī sīku detaļu pareizībai un pieejamībai, tāpēc jums jāpārliecinās, ka tās visas ir klāt, un jūsu uzņēmumam dažu nelielu trūkumu dēļ galīgi netika uzlikts naudas sods.Papildus sodiem visas dokumentācijas atkārtota aizpildīšana un dubultā pārbaude ir papildu laika zudums, kas nevienam nav vajadzīgs.