Likviditāti izmanto, ja ir nepieciešams novērtēt juridiskas personas spēju segt īstermiņa saistības no sava īpašuma. Likviditāte ir saistīta ar ātrumu, ar kādu uzņēmums var pārvērst savu īpašumu finansējumā. Ātrā attiecība parāda, cik lielu parādu segs uzņēmuma naudas resursi un to ekvivalenti.

Uzņēmuma likviditātes koncepcija

Likviditātes koeficienti attiecas uz uzņēmuma aktīviem. Balstoties uz ieviešanas tempu, tie ir:

- Ļoti šķidrs. Šim īpašumam nav nepieciešama pārdošana vai tas tiek pārdots gandrīz uzreiz. Tas ietver īstermiņa finanšu investīcijas un fondi.

- Ātrs šķidrums. Šo aktīvu pārdošana nav ilga. Tas ietver debitoru parādus un īstermiņa.

- Vidēji šķidrs. Tas tiek pārdots, zaudējot daļu cenas, vai arī pietiekami ilgi. Piesaistiet uzņēmuma krājumus.

Trīs veidu izredzes

Balstoties uz īpašuma pārdošanas ātrumu, ir trīs veidu rādītāji:

- Absolūtais likviditātes koeficients, aprēķināts aktīviem ar augstu maksātspēju.

- Ātrā attiecība (vai ātrā). To nosaka to aktīvu summa, kuriem ir augsta un ātra likviditāte.

- Pašreizējā attiecība. Attiecas uz visiem apgrozāmajiem līdzekļiem.

Jebkurš no šiem rādītājiem dod iespēju novērtēt uzņēmuma likviditāti, ņemot vērā saistošo datumu.

Kas ir steidzama likviditāte

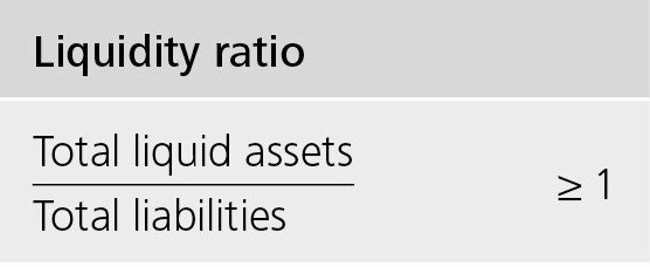

Ātrā attiecība parāda uzņēmuma spēju segt īstermiņa parādu, izmantojot pārdošanu ļoti likvīdi aktīvi. Likvīdi aktīvi ir nauda, īstermiņa finanšu ieguldījumi, parādnieku parādi, kuru atmaksa ir paredzēta gada laikā.

Cita versija: tiek ņemta visa apgrozāmo līdzekļu summa, no tā tiek noņemts krājumu daudzums.

Šo koeficientu plaši izmanto Krievijas un ārvalstu uzņēmumi, kā arī pašreizējo koeficientu. Bet atšķirībā no pēdējiem, aprēķinot steidzamu likviditāti, krājumus, kas nav īpaši likvīdi aktīvi, svītro no vispārējā apgrozāmo līdzekļu rādītāja.

Ātrās (steidzamās) likviditātes rādītājs parāda naudas un tās ekvivalentu attiecību. Tas ir, šī attiecība precīzāk parāda uzņēmuma likviditātes KPI nekā pašreizējās maksātspējas KPI.

Uzņēmumu darbā tiek pieņemts, ka, pieaugot likviditātes rādītājiem (steidzamiem un pašreizējiem), palielinās arī uzņēmuma iespējas segt savas saistības. Bet pārāk augstas vērtības var liecināt par apgrozāmo līdzekļu izlietojuma neefektivitāti. Mēs sniedzam piemēru: uzņēmumam ir liels skaidrās naudas daudzums, kuru tas neizmanto, bet varētu ieguldīt citu uzņēmumu aktīvos un gūt peļņu.

Ko parāda ātrā likviditāte

Ātrās likviditātes rādītājs dod iespēju aprēķināt uzņēmuma pašreizējo parādu daļu, kuru īsā laika posmā var segt no pašu resursiem. Indikatora aprēķins tiek veikts ar noteiktu numuru vai skaitļiem, ja jums jāzina koeficienta dinamika.

Šāds maksātspējas aprēķins ir visinteresantākais uzņēmuma partneriem, kuri tam izsniedz aizdevumus. Bet rādītāji tiek izmantoti arī paša uzņēmuma interesēs. Aprēķina lasītprasme lielākoties ir atkarīga no tā avota informācijas kvalitātes, kura tiek izmantota rādītāja aprēķināšanā.

Informācija aprēķiniem tiek ņemta no uzņēmuma finanšu pārskatiem.Drīzāk no tām daļām, kurās ir norādīti apgrozāmie līdzekļi un īstermiņa aizdevumi. Ja iekļausit informāciju par aktīviem, kuru reālais pārdošanas ātrums būs mazāks, nekā gaidīts (piemēram, dati par vērtspapīriem, kuri nav ticami, vai nokavētu debitoru parādi), reālā aina jau tiks izkropļota. Tā rezultātā aprēķinu laikā ir svarīgi vienlaikus izpētīt to datu kvalitāti, kuri tika izmantoti aprēķiniem. Ja rodas šaubas par datu kvalitāti, labāk tos izslēgt.

Kā aprēķināt ātro koeficientu

Rādītāja formula ir šāda: ļoti likvīdu un ātru likvīdu aktīvu skaita attiecība pret parāda summu, kas gada laikā jāsedz.

Skaitītājs ir līdzekļu, debitoru īstermiņa parādu un to pašu finanšu ieguldījumu summa. To var arī aprēķināt šādi: apgrozāmo līdzekļu summa, kas samazināta par krājumu lielumu.

Īstermiņa saistības - esošo parādu kreditoriem daļa.

Mēs aprēķinām ātro koeficientu bilancē:

Viegli pārdotie aktīvi (A1) / (Vissteidzamākās saistības (P1) + Īstermiņa aizdevumi un aizņēmumi) = 1250. rindiņa, 1. forma + 1240. forma, 1. forma / / (1520. līnija, 1. forma + 1510. forma, 1. forma).

Optimālā vērtība: virs vienas. Zemāk redzamais rādītājs parāda regulāra darba nepieciešamību ar debitoru parādiem, lai uzņēmumam būtu iespēja daļu no saviem apgrozāmajiem līdzekļiem pārskaitīt fondos norēķiniem ar darījuma partneriem.

Mēs analizējam iegūtos rādītājus

Ātrās pakāpes vērtību interpretē atšķirīgi.

Rādītājs ir vienāds ar vienu: ātri pārdota un ļoti likvīda īpašuma vērtība sedz parādu.

Rādītājs ir augstāks par vienu: ir iespējams pārdot aktīvus un segt īstermiņa saistības. Pēc tam joprojām būs daļa līdzekļu, kas nonāks uzņēmuma rīcībā.

Absolūtā (steidzamā) likviditātes pakāpe zem viena: ar ātri pārdotajiem aktīviem nepietiek, lai īsā laika posmā nomaksātu visu kārtējo parādu. Šeit optimālā vērtība ir diapazonā no 0,7 līdz 1. Pārāk zemi rādītāji ir nelabvēlīgi, it īpaši, ja aprēķinos ir daudz skaitļu, kas attiecas uz debitoru parādiem.

Koeficienta dinamikas analīze

Dinamikas pētījums var parādīt sekojošo:

- Pieauguma rādītājs norāda uz uzņēmuma spēju pieaugumu īsā laika posmā segt savas kārtējās saistības. Bet pārāk augtie pieauguma tempi norāda uz aktīvu apgrozījuma līmeņa samazināšanos un rezultātā uz uzņēmuma rentabilitātes samazināšanos.

- Rādītāja samazinājums parāda maksātspējas (likviditātes) samazināšanos attiecībā uz īstermiņa parādu.

Kas ietekmē maksātspēju?

Atkarību no dažiem rādītājiem var noteikt pēc aprēķina formulas. Skaitītāja palielināšana nozīmēs vērtības pieaugumu. Citiem vārdiem sakot, skaita pieaugums būs saistīts ar rakstu skaita pieaugumu:

- naudas atlikums;

- īstermiņa finanšu ieguldījumi;

- debitoru parādi ar termiņu viens gads.

Palielinot summas, kas atrodas saucējā, tiek samazināta koeficienta vērtība. Rādītāja samazināšanās notiks:

- palielināt uz neilgu laiku izsniegto aizdevumu apjomu;

- īstermiņa parāda pieaugums tiem, kas izsniedza kredītus;

- atlikušais parāds kreditoriem.

Secinājums

Uzņēmuma optimālās darbības pierādījums ir fakts, ka īpašumā esošajai summai jāsedz apmēram divdesmit procenti no pašreizējām saistībām. Bet dažām krievu organizācijām, ņemot vērā īstermiņa parāda struktūru un tā neviendabīgumu, attiecība var būt vismaz 0,5.

- Ksl = (apgrozāmie aktīvi - krājumi) / īstermiņa saistības.

Ātrās likviditātes koeficients, kura formula ir norādīta iepriekš, parāda uzņēmuma spēju izpildīt pašreizējās saistības, pārdodot augsti likvīdus aktīvus.