Kad juridiskai personai ir pieejami bezmaksas finanšu resursi, tai ir vairāki veidi, kā tos izmantot. Jūs varat izveidot rezerves fondu, jūs varat tos iztērēt, iegādājoties jaunu, modernāku aprīkojumu vai ieguldīt tos citā uzņēmumā. Pēdējo variantu sauc par “finanšu ieguldījumiem attīstībā” vai, citiem vārdiem sakot, “ieguldījumiem”. Tas tiks apspriests vēlāk.

Finanšu ieguldījumu loma

Ieguldīt savu naudu kāda cita biznesā vienmēr ir riskanti. Pirms izlemjat spert šādu soli, jums rūpīgi jāizpēta tirgus, uzņēmuma stāvoklis tajā, kādas ir tā iespējas un problēmas. Ja šī ir jauna ideja, tad, protams, biznesa plāns tiek detalizēti apskatīts, tiek analizētas prognozes un atmaksas termiņš. Dažreiz šajā sarežģītajā jautājumā nevar iztikt bez speciālistu palīdzības, kuri novērtēs riska pakāpi un piedāvās visrentablākās iespējas.

Jebkurā gadījumā finanšu ieguldījumi ir progresa dzinējspēks. Jo lielāki ieguldījumi (neatkarīgi no tā, kurā jomā), jo lielākas iespējas to uzlabot, kas nozīmē palielināt jūsu konkurētspēju, tirgus pozīcijas, preču kvalitāti, darba ņēmēju algas un tā tālāk ķēdē. Visattīstītākās valstis ar augstu dzīves līmeni ir tās valstis, kurām citas valstis uzticas savām finansēm.

Ko var attiecināt uz finanšu ieguldījumiem

Grāmatvedībā tiek uzskatīts, ka finanšu ieguldījumi ir:

- Vērtspapīri, ko emitējušas valsts vai attiecīgās pašvaldības iestādes.

- Trešo personu vērtspapīri, uz kuriem jāpiestiprina dzēšanas datums un vērtība ar procentiem.

- Tās var būt vienkāršas citu uzņēmumu, pat meitasuzņēmumu, iemaksas.

- Finanšu investīcijas ir aizdevumi no vienas organizācijas otrai.

- Noguldījumi bankās.

- Iemaksas partnerattiecību statūtkapitālā.

Nosacījumi finanšu ieguldījumu pastāvēšanai

Finanšu ieguldījumu uzskaite grāmatvedībā tiks veikta, ja tiks izpildīti noteikti nosacījumi. Pirmkārt, ir jāiesniedz oficiāli izpildīti un parakstīti dokumenti, kas apliecina līdzekļu saņemšanu un uzliek par pienākumu tos atdot ar procentiem.

Otrkārt, jebkurai organizācijai, kas veic ieguldījumus, būtu jāsaprot, ka kopā ar aizdevumiem tā saņem finanšu riskus:

- cenu pieaugums un naudas vērtības samazināšanās;

- parādnieka maksātnespēja;

- paziņojumi par aizņēmuma uzņēmuma bankrotu utt.

Un trešais nosacījums, kuram jāatbilst finanšu ieguldījumiem: tiem jāsniedz ekonomisks labums organizācijai. Parasti tos izsaka kā ienākumus nākotnē un izsaka procentos no ieguldītās summas.

Ko nevar attiecināt uz finanšu ieguldījumiem

Finanšu aizdevumos ietilpst dažādi aizdevumi, taču jums skaidri jāsaprot, kādi vērtspapīri var būt maldināt grāmatvežiem un uzskatītajiem ieguldījumiem, lai gan to nav. Likums skaidri nosaka, ko nevar uzskatīt par finanšu ieguldījumiem:

- Akcijas, kuras uzņēmums emitējis tālākpārdošanai vai anulēšanai.

- Norēķini par precēm vai pakalpojumiem ar partneri ar vekseļu.

- Jebkuras investīcijas sava uzņēmuma attīstībā. Piemēram, naudas piešķiršana aprīkojuma vai nemateriālo aktīvu modernizēšanai, uz kuriem attiecas aizdevums.

- Jebkuri dārgakmeņi, antīkie priekšmeti, kas nav galvenās darbības priekšmets.

Finanšu ieguldījumu veidi

Ieguldījumus var klasificēt vairākos veidos. Populārākais šāds dalījums grupās:

- Kas attiecas uz uzstādīšanas kapitālu, finanšu investīcijas to var vai nu veidot, vai vispār to neaiztikt.Piemēram, akcijas un ieguldījumu apliecības tiek emitētas pamatkapitāla veidošanai vai papildināšanai, bet obligācijas, krājpapīri tam nav nekāda sakara.

- Īpašumtiesību forma var būt publiska vai privāta.

- Svarīga ir arī brieduma pakāpe: ilgtermiņa var ilgt vairāk nekā gadu, īstermiņa - tikai līdz 12 mēnešiem. Šādu finanšu ieguldījumu piemēri ir parādīti attēlā.

Vērtspapīru veidi

Vēl viens svarīgs jautājums ir saprast, kādus vērtspapīrus var uzskatīt par finanšu ieguldījumiem.

Tas galvenokārt ir krājums. Pārstāv vērtspapīru, ko izdevusi iestāde ar nolūku pamatkapitāla veidošana. Akcijas īpašniekam ir tiesības saņemt dividendes, tas ir, procentus par peļņu, un viņš var piedalīties kopsapulcēs vadības lēmumu pieņemšanai.

Galvenais parāda saistības ir vekselis. Šis ir finanšu instruments, ar kura palīdzību jūs varat pārvaldīt parādnieku, norādot, cik daudz un līdz kuram datumam viņam vajadzētu samaksāt kreditoram.

Obligācija. Visbiežāk to izdod valsts iestādes. Tam ir sākotnējā cena, kas parādniekam jāatmaksā, atpirkot obligāciju. Turklāt viņam tiek prasīts samaksāt fiksētu procentu par tiesībām valdīt vai izmantot obligāciju.

Krājkonts - izsniedz kredītorganizācijas un norāda uz depozīta atvēršanu.

Konti finanšu ieguldījumu uzskaitei

Kontos jāuzrāda finanšu ieguldījumu uzskaite. Saskaņā ar normatīvo dokumentāciju aktīvais konts naudas plūsmas parādīšanai ir 58 “Finanšu ieguldījumi”. Lai parādītu specifiskākas darbības, tiek atvērti subkonti:

- 58.1. - "Daļas un akcijas".

- 58.2 - "parāda vērtspapīri".

- 58.3. - "Parādu aizdevumi" (pasīvā apakškonta).

- 58.4. - "Noguldījumi saskaņā ar partnerības līgumu".

Primārās vērtības veidošanās

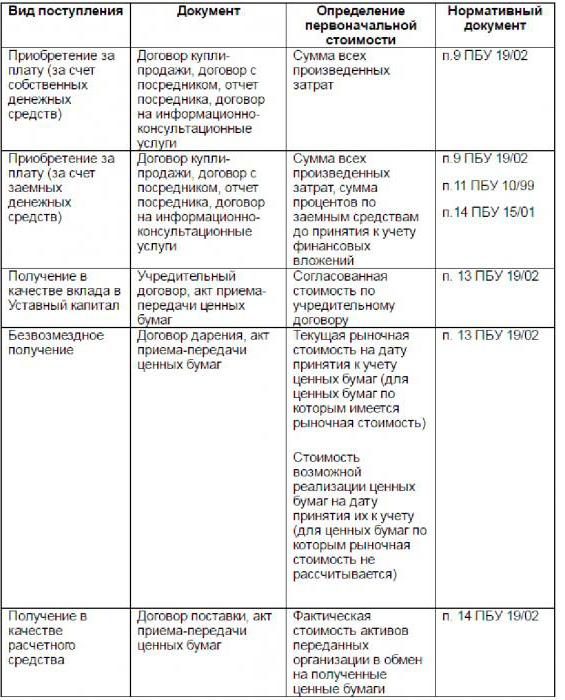

Kad uzņēmums saņem naudas ieguldījumus, rodas jautājums, kā tos pareizi novērtēt un uz kuru atlikumu rēķināties. Daudzos aspektos tas ir atkarīgs no ienākumu avotiem. Tās var būt atšķirīgas: vērtspapīru pirkšana, ieguldījumu saņemšana pamatkapitālā, ziedojumi, maksājuma rīkojums par piegādātajām precēm vai sniegtajiem pakalpojumiem utt. Tiek parādīti organizācijas finanšu ieguldījumi un sākotnējo izmaksu aprēķināšanas metodes atkarībā no saņemšanas avota. attēlā.

Jebkuri finanšu ieguldījumi vērtspapīru veidā organizācijai jāpieņem saskaņā ar normām un prasībām. Dokumentā jābūt šādām sastāvdaļām:

- tā uzņēmuma nosaukums, kurš izdevis papīru, nosaukums, sērija, dokumenta numurs un cita informācija, kas to identificē;

- nominālvērtība pirkuma laikā samaksātā summa un citi ar iegādi saistītie izdevumi;

- dokumentu skaits;

- iegūšanas datums, mēnesis un gads, uzglabāšanas vieta.

Finanšu investīcijas ir ārkārtīgi svarīgs investīciju avots, kas ir reāls progresa dzinējspēks.