Tā popularitāte ar tirgotājiem, kas tirgo attīstītos tirgos, atvasinātie instrumenti jau sen pārsniedz reālos aktīvus. Atvasinātie finanšu instrumenti iegūst impulsu arī Krievijā - tikai pēdējā gada laikā tirdzniecības apjoms atvasinājumu sadaļā, kurā tiek tirgoti fjūčeri un opcijas, ir pieaudzis par vairāk nekā 76%. Arī privātie spēlētāji pamazām sāk “apgriezties” ar atvasinājumiem. Bet ja par nākotnes līgumi lielākajai daļai ir vismaz kaut kāds jēdziens, tad daudziem joprojām šķiet, ka iespējas ir kaut kas ļoti eksotisks. Tikmēr šis rīks - gan neatkarīgs, gan lietojot to kopā ar nākotnes līgumiem - sniedz ļoti plašas iespējas dažādu uzdevumu veikšanai.

Iepazīšanās ar atvasinājumiem

Nākotnes līgumi un nākotnes līgumi opcijas, mijmaiņas darījumus un dažus citus instrumentus sauc par atvasinājumiem, tas ir, par vērtspapīru tirgus atvasinājumiem. Un tie tiek ražoti no bāzes - bāzes aktīva (BA): akcijas, obligācijas, valūtas, preces, akciju indeksi procentu likmes un pat dabas parādības. Atvasinātā instrumenta un aktīva, no kura tas ir izveidots, cenas ir diezgan cieši saistītas, bet nav identiskas.

Nākotnes līgumi un iespējas līgumi ir slavenākie un izplatītākie atvasinājumu veidi. Tie ļauj ar vienlīdzīgu vieglumu tirgot līgumus, kuros darbojas ne tikai indeksi, valūtas, akcijas un obligācijas, bet arī eļļa, dabas gāze, dārgmetāli, kā arī pārtikas produkti: labība un pākšaugi, kafija, cukurs un daudzas citas preces. Turklāt vairums līgumu tiek slēgti bez piegādes, ļaujot tirgotājam gūt labumu no darījuma un novēršot reālas preces.

Krievijas atvasināto instrumentu tirgus

Krievijas tirgotāji tirgo atvasinātos instrumentus Maskavas biržas (FORTS) atvasināto instrumentu tirgū. Galvenā likviditāte ir koncentrēta nākotnes darījumos ar RTS indeksu, galvenajiem valūtu pāriem (USD / rublis, EUR / USD un EUR / rublis), naftu, zeltu, kā arī dažām zilajām mikroshēmām - Sberbank, Gazprom, VTB, Lukoil. Citās fjūčeros notiek aktivitāte, taču vairums no tiem nav pārāk labi tirgoti.

Opcijas ir daudz mazāk populāras, kaut arī nepelnīti - tirdzniecības apjoma ziņā šis tirgus aizņem apmēram 3-5% no fjūčeriem. Neskatoties uz to, privātā tirgotāja iespējām ir pietiekama likviditāte, it īpaši, ja izvēlaties visvairāk tirgotos instrumentus (opcijas RTS, Sberbank, Gazprom, USD / rublis, EUR / USD, zelts un daži citi) ar tuvāko izpildes datumu.

Opcijām Krievijas atvasināto instrumentu tirgū ir sava īpatnība - pamatā esošais aktīvs nav krājumi, valūtas, preces vai indeksi, bet gan fjūčeri.

Tiesības pret pienākumu

Lai saprastu, kāda ir atšķirība starp nākotnes līgumiem un iespējas līgumiem, pievērsīsimies to definīcijām. Fjūčeri ir līgums ar noteiktu termiņu (derīguma termiņu), saskaņā ar kuru pārdevējs uzņemas saistības pārdot aktīvu par noteiktu cenu, un pircējs piekrīt par to samaksāt. Iespēja ir arī terminēts līgums, tomēr tas dod turētājam tikai tiesības pirkt (pirkšanas iespējas līgums) vai pārdot (pārdošanas iespējas līgums) aktīvu par norādīto cenu (sākotnējā cena). Tādējādi galvenā atšķirība starp instrumentiem ir pircēja tiesības.

Opcijas pārdevējam jāizpilda līguma noteikumi neatkarīgi no viņa vēlmes, ja vien, protams, īpašnieks to nevēlas. Kā kompensāciju par savu tiesību ierobežošanu pārdevējs saņem no pircēja prēmiju, kas ir iespējas līguma cena. Ja darījums pārdevējam nav izdevīgs, saņemtās prēmijas lielums nedaudz samazina viņa zaudējumus. Ja īpašniekam nav izdevīgi izmantot šo iespēju, saņemtā prēmija būs pārdevēja peļņa.

Atvasinājumu pazīmes

Nākotnes līgumi un iespējas līgumi ir standartizēti instrumenti, tas ir, to parametri, izņemot iegādes cenu, nav mainīti. Derīguma termiņš, aktīva apjoms, līguma veids (norēķins vai piegāde), izpildes process, nodrošinājuma summa - tas viss ir uzrakstīts konkrētā līguma specifikācijā. Visu nosacījumu ievērošanu uzrauga birža, kas darbojas kā darījuma garantētājs.

Vēl viena atvasinājumu iezīme ir “iebūvēta” pleca klātbūtne. Fakts ir tāds, ka tirgotājs maksā par nākotnes vai opcijas pozīcijas atvēršanu nevis pilnās izmaksās, bet tikai garantijas segumā (GO). Pēc darījuma pabeigšanas tas tiek atgriezts kontā. Parasti GO tiek noteikts 5–20% apmērā no līguma cenas, bet dažos gadījumos to var mainīt ar maiņas lēmumu. Izrādās, ka tā vietā, lai iegādātos akciju, daudz izdevīgāk ir iegādāties opciju (fjūčeru) - atšķirība summā, ko var iegādāties par tādu pašu summu, ir 5-10 reizes. Tādējādi atvasinātie finanšu instrumenti sniedz plašu spekulācijas iespēju - ieguldot mazāk, tirgotājam ir iespējas nopelnīt vairāk. Tomēr tas ir arī viņu briesmas, jo, saņemot zaudējumus, sviras efekts var ātri izraisīt visa konta zaudēšanu.

Atšķirīgs riska līmenis

Atvasinātie instrumenti ļauj izveidot pozīcijas ar dažādu riska pakāpi. Fjūčeru pozīcijas atvēršana ir līdzvērtīga bāzes aktīva iegūšanai vai īsai pārdošanai - peļņa un zaudējumi nav ierobežoti, jo cena teorētiski var pieaugt līdz noteiktai reižu reizei vai samazināties gandrīz līdz nullei.

Opcijas pirkšana jums neko neuzliek, tāpēc pircējam nelabvēlīgas cenas kustības gadījumā viņš vienkārši netiks izpildīts. Tas ir, maksimālajiem pircēja zaudējumiem ir noteikta summa - tā ir vienāda ar prēmiju, ko viņš samaksāja pārdevējam. Lai ilustrētu, kā opcija atšķiras no nākotnes līgumiem, pievērsīsimies attēlam zemāk. Tas parāda peļņas un zaudējumu diagrammas nosacītu nākotnes līgumu (zilā līnija) un pirkšanas iespēju (sarkanā līnija) pirkšanai uz to pašu aktīvu. Kā redzat, zaudējumi, iegādājoties opciju, ir ierobežoti. Peļņai, ko sola abi atvasinātie finanšu instrumenti, ir tāda pati dinamika, ar vienīgo atšķirību, ka opcijai tā ir nedaudz mazāka - par piemaksu, kas samaksāta pārdevējam.

Pārdodot iespēju līgumu, situācija ir pilnīgi pretēja: ja cena mainās pārdevējam nelabvēlīgi, viņš riskē ar neierobežotiem zaudējumiem. Peļņa jebkurā gadījumā nepārsniedz summu, kuru viņš saņēma no pircēja. Šajā ziņā opciju pārdevējus bieži salīdzina ar apdrošināšanas sabiedrībām, kas riskē maksāt lielāku naudas kompensāciju par nelielu prēmiju. Bet, ja apdrošinātāji var tikai cerēt, ka apdrošināšanas gadījums nenotiek, tad tirgotājiem ar vienu cerību uz to nepietiek. Profesionāliem opciju pārdevējiem nelabvēlīgu cenu svārstību gadījumā ir plāns pārvaldīt savu pozīciju, lai samazinātu zaudējumus. Tomēr tas jums ir nepieciešams ar lielu tirdzniecības pieredzi, tāpēc iesācējiem nav ļoti ieteicams pārdot iespējas.

Tādējādi iespējas atšķiras no nākotnes līgumiem ar to, ka tie ļauj veidot pozīcijas ar noteiktu riska līmeni.

Kā tas darbojas praksē?

Šeit ir shematisks nākotnes līgumu un iespēju līgumu piemērs, kas ilustrē atvasināto instrumentu tirdzniecības būtību. Pieņemsim, ka tirgotājs nopirka nākotnes līgumus par Sberbank akcijām par cenu 13 000 rubļu, kas ir līdzvērtīgi 100 uzņēmuma akciju pirkšanai akciju tirgū par cenu 130 rubļu gabalā. Ar akciju cenu 140 rubļu tirgotāja peļņa ir 1000 rubļu. Par akciju cenu 120 rubļu viņš saņems tāda paša lieluma zaudējumus. Jebkurā laikā pirms līguma beigām tirgotājs var reģistrēt peļņu vai zaudējumus no darījuma, aizverot pozīciju.

Tagad apsveriet, kas notiks, ja tirgotājs pats nenopirks fjūčerus, bet gan tā pirkšanas iespēju ar cenu 13 000 rubļu. Ja derīguma termiņa beigās BA cena ir 14 000 rubļu, pircējs izmantos šo iespēju.Tajā pašā laikā viņš saņems nākotnes līgumus par Sberbank akcijām un svārstību starpību 1000 rubļu. Tūlīt pārdodot nākotnes darījumus par 14 000 rubļiem, viņš reģistrētu kopējo peļņu no darījuma 800 rubļu apjomā. Ja termiņa fjūčeru cena pazeminās līdz 12 000 rubļu, pircējs neizmanto iespēju un zaudē tikai samaksāto prēmiju - 200 rubļu.

Cenu noteikšana

Vēl viens vērts pieminēšanas punkts ir atvasināto vērtību veidošanās mehānisms. Ir skaidrs, ka tirgus nosaka atvasināto finanšu instrumentu cenu, tomēr ir noteikta līguma patiesā vērtība, kas ļauj mums spriest, vai tas ir pārvērtēts vai nenovērtēts. Protams, BA cena ir tieši atkarīga no tā, cik maksās opcija un fjūčeri. To atšķirības izmaksu ziņā ir ļoti būtiskas. Fjūčeru cena vienmēr ir salīdzināma ar BA cenu: piemēram, ja Sberbank akciju cena ir 130 rubļu, fjūčeri ar tuvāko derīguma termiņu var tikt tirgoti 13 200 rubļu reģionā. Laika faktors ietekmē fjūčeru līguma cenu: parasti, jo ilgāks termiņš, jo augstākas ir fjūčeru izmaksas attiecībā pret BA, lai gan fjūčeri ar acīmredzamām tirgus krituma cerībām var būt vēl lētāki. Līdz apelācijas beigām starpība starp aktīva cenu un nākotnes līgumiem “sabrūk”.

Izmantojot iespējas, lietas ir daudz sarežģītākas. Pieņemot lēmumu iegādāties līgumu, tirgotājs salīdzina tā tirgus vērtību ar teorētisko cenu, kas parasti tiek pārraidīta maiņas terminālī. Teorētisko cenu aprēķina, izmantojot sarežģītu formulu, un ņem vērā vairākus rādītājus, starp kuriem galvenie ir šādi:

- neatkarīgi no tā, vai opcija ir naudas izteiksmē vai nē, tas ir, vai BA vērtība pārsniedz iespējas līguma cenu;

- laiks līdz termiņa beigām;

- nepastāvība, tas ir, ātrums, ar kādu mainās BA cena.

Katram no šiem faktoriem ir sava ietekme uz opcijas cenu. Piemēram, jo tuvāk termiņam, jo spēcīgāka ir tā saucamā īslaicīgā samazināšana - opcija sāk zaudēt laika vērtību un kļūt lētāka pat tad, kad BA cena praktiski nemainās. No otras puses, ja līgums tika nopirkts neveiklā laikā un tad pēkšņi sākās spēcīgas kustības, opcija var radīt pievienoto vērtību, palielinot nepastāvību, un dažreiz pat tad, ja BA cena virzās pretējā virzienā.

Stratēģiskās iespējas

Nākotne un iespējas sniedz plašu iespēju veidot dažādas stratēģijas. Tos izmanto, lai aizsargātu atklātā pozīcijas uz bāzes aktīvu (hedžēšanu) un īsu spekulatīvu spēli. Pateicoties atvasinātajiem instrumentiem, jūs varat “iegādāties visu tirgu”, tas ir, derēt uz pieaugumu nevis uz vienu mikroshēmu, bet gan uz tirgus indeksiem kopumā. Lai to izdarītu, jums jāiegādājas indeksa fjūčeri vai jāiegādājas zvana veida opcijas (Long Call stratēģija). Lācīgā noskaņojumā varat rīkoties pretēji: atveriet īso pozīciju indeksa nākotnes darījumos vai iegādājieties iespēju, piemēram, pārdot (Long Put stratēģija).

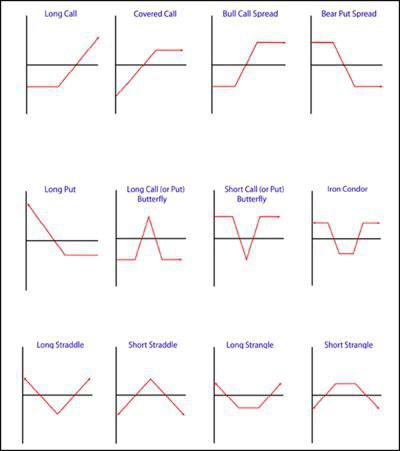

Ir vairāk interesantu stratēģiju, kuras veido, pērkot un / vai pārdodot nākotnes līgumus un iespējas līgumus. To pamatā ir pagaidu atšķirības līgumos, arbitrāža, nepastāvības pieaugums vai samazinājums un citi parametri. Mēs pieminam tikai dažus no tiem: parasto vai proporcionālo vērša vai lāča izplatību (buļļu izplatība, lāču izplatība), stredla (garš / īss straddle) pirkšanu vai pārdošanu, nožņaugšanas (garu / īsu nožņaugšanu) pirkšanu vai pārdošanu, “tauriņa” pirkšanu vai pārdošanu ( Garš / īss tauriņš). Dažu no tām grafiki ir parādīti nākamajā attēlā.

Vai man ir jāizvēlas?

Ko labāk izmantot tirdzniecībā? Faktiski jautājums “iespējas salīdzinājumā ar nākotnes līgumiem” ir nepareizs. Acīmredzot katram rīkam ir savas īpašības, kas ļauj jums atrisināt noteiktas problēmas. Turklāt to kopīga izmantošana ļauj jums izveidot interesantas stratēģijas ar dotajiem maksimālo zaudējumu un rentabilitātes parametriem, kas ir vispiemērotākie pašreizējai situācijai tirgū.

Atvasinātie instrumenti ir daudz interesantāki un sarežģītāki instrumenti nekā akcijas un citi aktīvi. Viņu iespējas ir diezgan plašas: no dienas spekulācijām līdz hedžēšanas pozīcijām mēnešiem un pat gadiem. Protams, atvasinātos instrumentus ir vērts iemācīties strādāt, tas paplašinās tirgotāja iespējas un ļaus jums nopelnīt naudu jebkurā tirgus situācijā.