Nodokļi ir vissvarīgākais valsts ekonomiskās sistēmas rīks. Tie veido lielāko valsts budžeta daļu. Tāpēc viņiem tiek pievērsta īpaša uzmanība kontroles forma un regulāras izmaiņas likumdošanā. Krievijas Federācijas Nodokļu kodekss nosaka dažāda veida nodokļus gan iedzīvotājiem, gan organizācijām. Pēdējam pēdējam PVN ir īpaša nozīme pirkšanas un pārdošanas procesā. Tāpēc jebkuram esošajam vai tikko iesācējam uzņēmējam jāzina, kas ir PVN, tā aprēķināšanas iezīmes un samaksas kārtība.

PVN jēdziens

Pamatlikums, kas reglamentē nodevu iekasēšanas un samaksas procesu, ir Krievijas Federācijas Nodokļu kodekss. Tieši viņš nosaka visu valstī esošo nodokļu, ieskaitot PVN, aprēķināšanas jēdzienu, būtību un iezīmes.

Pievienotās vērtības nodoklis ir maksa, ko organizācijām iekasē procentos no vērtības pieauguma summas. Šis vērtības pieaugums rodas no starpības starp ieņēmumiem un materiālajām izmaksām, ko rada trešās puses.

Tiesību akti nosaka noteiktus darbības veidus vai produktu un pakalpojumu veidus, kuriem PVN daļēji vai pilnībā netiek aprēķināts. Nodokļa bāzei ir arī summas ierobežojumi, kas noteikti ar Krievijas Federācijas Nodokļu kodeksu un ļauj uzņēmumam atbrīvot no nodokļu maksātāju nodevām.

Papildus tam, lai noteiktu, kas ir PVN, un tā maksāšanas ierobežojumiem, Krievijas Federācijas Nodokļu kodekss piešķir maksu noteiktai nodokļu grupai. Piemēram, sugai, piemēram, netiešie nodokļi. Iemesls tam ir tā summas iekļaušana procentos pārdoto produktu cenā. Rezultātā, maksājot PVN, faktisko un likumīgo maksātāju vārdi atšķiras.

PVN funkcijas

Tirgus ekonomikā un racionālā nodokļu sistēmā visiem nodokļu veidiem ir četras nozīmīgas funkcijas:

- Fiskālā.

- Ekonomiskais.

- Stimulējošs.

- Izplatīšana.

Attiecībā uz PVN fiskālā funkcija izpaužas kā maksimālais budžeta ieņēmumu apjoms no tā aprēķināšanas, pateicoties stabilai nodokļu bāzei un pieņemamiem aprēķina nosacījumiem. No nodokļiem veidotā budžeta lielākā daļa tiek uzkrāta no PVN. Nodoklis ietekmē arī ekonomisko procesu regulēšanu. Tās likmes ir iesaistītas cenu veidošanā un inflācijā.

Pateicoties ieguvumu noteikšanai noteikta veida aktivitātēm vai konkrētiem produktiem, valsts spēj stimulēt sociālās sfēras attīstību, kā arī dažādu preču eksportu.

Attiecīgi PVN izplatīšanas raksturs ir saistīts ar tā dalību valsts IKP pārdalīšanā. Kopējā nodokļu atskaitījumu summa, kas iekasēta budžetā no veiksmīgiem darbības veidiem, tiek sadalīta un piešķirta sabiedrībai nozīmīgu nerentablu tautsaimniecības nozaru atbalstam.

PVN maksātāji

Krievijas Federācijas Nodokļu kodekss izveido plašu personu loku, kurām ir jāmaksā PVN. Šis nodoklis tiek iekasēts juridiskām personām:

- Uzņēmumi neatkarīgi no darbības veida, kas veic ar nodokli apliekamas darbības: valsts, pašvaldību iestādes, biznesa partnerības un citi.

- Personas, kas atzītas par nodokļu maksātājiem sakarā ar preču pārvietošanu caur Krievijas Federācijas muitu. Tās ir organizācijas ar ārvalstu ieguldījumiem vai pilnīgi ārvalstu uzņēmumi.

Kopš 2001. gada individuālie uzņēmēji, kas veic darījumus, kas apliekami ar nodokļiem, tiek pielīdzināti uzņēmumiem ar nodokļu likumiem.

Visas sarakstā iekļautās personas ir reģistrētas kā PVN nodokļu maksātāji, ja viņi strādā saskaņā ar vispārējo nodokļu sistēmu. Gadās, ka ar citām grāmatvedības sistēmām ir jāmaksā pievienotās vērtības nodoklis.

Nodokļa objekts

Aprēķinot PVN, par nodokļu objektu uzskata šādas kategorijas un darījumus:

- Apgrozījums, kas saņemts no produktu darbības pārdošanas, kā arī no pārdošanas bez maksas.

- Preču nodošana Krievijas organizācijā starp tās nodaļām savām vajadzībām, kuru izmaksas aprēķinos netika ņemtas vērā ar nodokli apliekamais ienākums.

- Viņu vajadzībām veikto celtniecības darbu rezultāti.

- Preču eksports caur Krievijas Federācijas muitas robežu.

Pievienotās vērtības nodokļa aprēķināšana ietver šādu pārdošanas veidu uzskaiti, kuriem uzliek PVN:

- Preču pārdošana no organizācijas citam uzņēmumam vai privātpersonai, pat ja nav nosūtīšanas un pārvadāšanas.

- Izgatavoto produktu nodošana pēc pasūtījuma.

- Komisijas vai izsoles produktu pārdošana.

- Produktu vai materiālu apmaiņa.

- Bezatlīdzības produktu pārsūtīšana vai ar daļēju samaksu.

- Īpašuma tiesību nodošana vai pārdošana.

- Nodrošinājuma pārdošana.

Nodokļu bāze

PVN deklarācija paredz aprēķināt nodokļu bāzes nodokļa aprēķinu. Proti, ar PVN apliekamu darījumu vērtības rādītājs. Nodokļa bāzes noteikšanai attiecīgās maksas aprēķināšanai ir vairākas pazīmes, un tas galvenokārt ir atkarīgs no darbības veida.

Nodokļu bāze kas izveidots, pamatojoties uz PVN definīciju, un tam ir sekojoša secība:

- Nodokļa bāze ir vienāda ar ieņēmumiem no produktu vai īpašuma tiesību pārdošanas, ko nosaka visu ienākumu summa, kas saistīta ar norēķiniem par šīm operācijām. To var parādīt jebkurā ekvivalentā, ieskaitot vērtspapīrus.

- Nodokļa bāze, kas vienāda ar ieņēmumiem ārvalstu valūtās, konvertēti Krievijas rubļos pēc pašreizējās likmes.

- Aplūkojamā bāze, saņemot avansu, kas tajā iekļauta agrāk, atspoguļo preču vērtību, kas aprēķināta, pamatojoties uz cenām.

- Komisijas vai komisijas līguma nodokļa bāze ir vienāda ar maksas apmēru. Joprojām pastāv nosacījums.

- Nodokļa bāze pilna uzņēmuma pārdošanai ir vienāda ar katra aktīva vērtību.

Nodokļu likmes

Lai aprēķinātu maksājamo summu, vispirms ir pareizi jānosaka PVN nodokļa bāze. Nodokļa likme nav atkarīga no bāzes un ir noteikta Krievijas Federācijas Nodokļu kodeksā. Precīzāk, tiesību akti šobrīd nosaka iekasētās likmes: 0%, 10% un 18%.

Produktu veidi, no kuriem ieņēmumiem uzliek nodokli ar likmi 0%, ir noteikti Krievijas Federācijas Nodokļu kodeksa 164. pantā, un tiem ir diezgan plašs pārskaitījumu saraksts. Būtībā tās ir īpašas preču šķirnes, augsti specializēti darbi un pakalpojumi.

Ar 10% likmi tiek iekasēts PVN par šādu produktu grupu pārdošanu:

- Pārtikas produkti.

- Bērnu preces.

- Periodika.

- Izglītības un zinātniskās nozīmes literatūra.

- Medicīnas preces.

Galvenās pārdošanas operācijas, izņemot preces, kurām uzliek nodokli ar 0% un 10% likmi, tiek pakļautas nodokļu uzskaitei, reizinot to ar 18%.

Nodokļu atvieglojumi

Aprēķinot nodokļu bāzi, tiesību akti nosaka priekšrocības, jo īpaši darbības un produktus, kas nav apliekami ar PVN. Iekasēšanas likme netiek piemērota šādos gadījumos.

- Daudzi medicīnisko pakalpojumu veidi, ieskaitot apmaksātos.

- Izglītības un kultūras pakalpojumi.

- Dzīvojamo ēku ieviešana.

- Invalīdu preces.

- Īpašums atpirkts privatizācijai.

- Apbedīšanas pakalpojumi.

- Apdrošināšanas operācijas.

- Darījumi, par kuriem tiek samaksāta valsts nodeva.

- Fotokopija un fotokopija.

- Rokdarbu tirdzniecība.

- Pētniecības darbs notiek uz budžeta līdzekļu rēķina.

- Sadzīves tehnikas remonts garantijas laikā.

Aprēķina iezīmes

Maksājamās PVN summas aprēķināšanai ir diezgan vienkāršs darbību algoritms. Sākotnēji tiek noteikta nodokļu bāze. Pēc tam to reizina ar noteikto likmi. Jāatceras, ka PVN maksāšanas laiks un aprēķina periods ir atšķirīgi. Nodokļa summa, kas jāmaksā vispārējā budžetā, tiek aprēķināta, pamatojoties uz katra mēneša vai ceturkšņa rezultātiem.

Pēc maksājamā nodokļa summas noteikšanas tas jāsamazina par nodokļu atskaitījumu rezultātu, ja tāds ir. Kas tas ir Nodokļu atskaitījumi ir PVN summas, kas uzrādītas maksātājam par darbībām, kas saistītas ar maksas aprēķināšanu. PVN nodokļa deklarācijā ir norādīti šie atskaitījumi un starpības starp uzrādīto un uzrādīto PVN summa.

Apmaksas kārtība

Aprēķināto PVN summu maksājums tiek veikts, pamatojoties uz grāmatvedības un nodokļu aprēķiniem. To nosaka katra pārskata perioda rezultāti. PVN samaksas noteikumi kuras noteiktas ar nodokļu likumdošanu, tiek definētas kā ne vēlāk kā nākamā mēneša 25. dienā pēc pārskata perioda beigām.

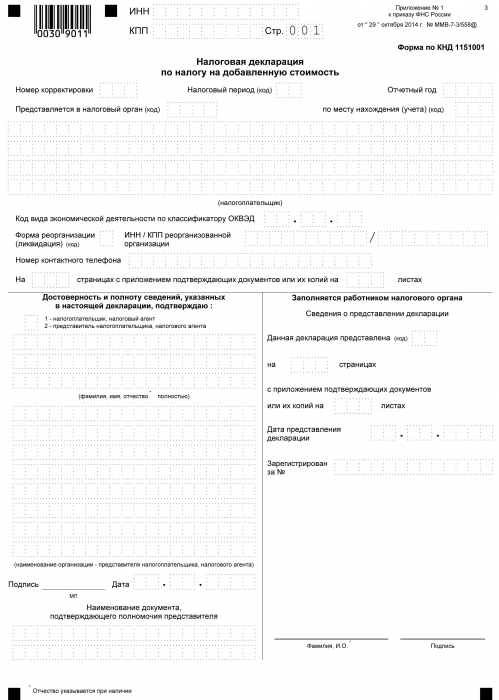

PVN deklarēšana

Sākot ar nodokļa samaksu valsts kasē un līdz maksājuma dienai, katram nodokļu maksātājam, kas strādā ar PVN, visā aprēķina procedūrā jāziņo attiecīgajai iestādei deklarācijas veidā. Šis dokuments tiek iesniegts reizi ceturksnī. Tas norāda sīku informāciju par organizāciju, nodokļu bāzes aprēķināšanas summu, iekasētās likmes veidu un pievienotās vērtības nodokli. Deklarācijas veidlapa ir vienota veidlapa, kas apstiprināta 2014. gadā. Tajā pašā laikā ir svarīgi zināt, ka kopš 2015. gada visām organizācijām, neatkarīgi no produkcijas apjoma un veida, ir jāiesniedz deklarācija elektroniskā formā.

Nosakot jēdzienu, kas ir PVN, veidojas ideja, ka tie ir ieņēmumi, kas reizināti ar noteiktu procentuālo daļu. Faktiski tas tā ir. Bet PVN ir vērtības pieauguma summa. Un tāpēc, aprēķinot to, ir jāņem vērā daudzas nianses:

- Produktu veidi, gan ar nodokļiem, gan ar nodokļiem.

- Nodokļa likmes lielums.

- Nodokļa bāzes noteikšanas brīdis.

- Nodokļu atskaitījumi un vēl daudz vairāk.