Dėl išpopuliarėjimo prekybininkams, prekiaujantiems išsivysčiusiose rinkose, išvestinės priemonės ilgą laiką pranoko realųjį turtą. Išvestinės finansinės priemonės įgauna pagreitį ir Rusijoje - vien per pastaruosius metus prekybos išvestinių finansinių priemonių skyriuje, kuriame prekiaujama ateities ir pasirinkimo sandoriais, apimtis išaugo daugiau kaip 76%. Privatūs žaidėjai taip pat pamažu pradeda „suktis“ su išvestinėmis priemonėmis. Bet jei apie ateities sandoriai dauguma turi bent kažkokią koncepciją, tada variantai daugeliui vis dar atrodo kažkas egzotiško. Tuo tarpu ši priemonė - tiek savarankiška, tiek naudojama kartu su ateitimi - suteikia labai plačias galimybes įgyvendinti įvairias užduotis.

Susipažinimas su dariniais

Ateities ir išankstiniai sandoriai opcionai, apsikeitimo sandoriai ir kai kurios kitos priemonės yra vadinamos išvestinėmis priemonėmis, tai yra, vertybinių popierių rinkos išvestinėmis priemonėmis. Jie gaminami iš bazinio turto (BA): akcijų, obligacijų, valiutų, prekių, akcijų indeksai palūkanų normos ir net gamtos reiškiniai. Išvestinės priemonės ir turto, iš kurio jis yra sudarytas, kainos yra gana glaudžiai susijusios, tačiau nėra tapačios.

Ateities sandoriai ir pasirinkimo sandoriai yra garsiausi ir paplitę išvestinių priemonių tipai. Jie suteikia galimybę vienodai lengvai prekiauti sutartimis, kuriose veikia ne tik indeksai, valiutos, akcijos ir obligacijos, bet ir nafta, gamtinės dujos, taurieji metalai, taip pat maisto produktai: grūdai ir ankštiniai augalai, kava, cukrus ir daugelis kitų prekių. Be to, dauguma sutarčių yra sudaromos nepristačius prekių, leidžiančių prekybininkui gauti pelno iš sandorio ir panaikinant vargo atsiradimą.

Rusijos išvestinių priemonių rinka

Rusijos prekybininkai prekiauja išvestinėmis priemonėmis Maskvos biržos (FORTS) išvestinių priemonių rinkoje. Pagrindinis likvidumas yra sutelktas ateities sandoriuose pagal RTS indeksą, pagrindines valiutų poras (USD / rublis, EUR / USD ir EUR / rublis), naftą, auksą, taip pat kai kuriuos mėlynuosius žetonus - „Sberbank“, „Gazprom“, VTB, „Lukoil“. Yra aktyvumo ir kituose ateities sandoriuose, tačiau dauguma jų nėra per gerai parduodami.

Opcionai yra daug mažiau populiarūs, nors ir nepelnytai - pagal prekybos apimtį ši rinka užima apie 3–5% ateities sandorių. Nepaisant to, privataus prekybininko pasirinkimo sandoriai yra pakankamai likvidūs, ypač jei pasirenkate labiausiai parduodamas priemones (opcionai RTS, „Sberbank“, „Gazprom“, USD / rublis, EUR / USD, auksas ir kai kurie kiti) su artimiausia pirkimo data.

Pasirinkimai Rusijos išvestinių finansinių priemonių rinkoje turi savitumą - pagrindinis turtas yra ne akcijos, valiutos, prekės ar indeksai, o jų ateities sandoriai.

Teisė prieš įsipareigojimą

Norėdami suprasti, kuo skiriasi ateities ir pasirinkimo sandoriai, pažiūrėkime į jų apibrėžimus. Ateities sandoriai yra sutartis su sutartu terminu (pasibaigimu), pagal kurią pardavėjas įsipareigoja parduoti turtą už tam tikrą kainą, o pirkėjas sutinka už jį sumokėti. Opcija taip pat yra terminuota sutartis, tačiau ji suteikia savininkui tik teisę nusipirkti (pirkimo pasirinkimo sandorį) arba parduoti (pardavimo pasirinkimo sandorį) turtą nurodyta kaina (pirkimo kaina). Taigi pagrindinis įrankių skirtumas yra pirkėjo teisės.

Opciono pardavėjas privalo įvykdyti sutarties sąlygas nepaisydamas savo noro, nebent, žinoma, savininkas to nori. Kaip kompensaciją už savo teisių suvaržymą pardavėjas gauna iš pirkėjo priemoką, kuri yra pasirinkimo sandorio kaina. Jei sandoris pardavėjui nebus nuostolingas, gautos priemokos dydis šiek tiek sumažins jo nuostolius. Jei savininkui nenaudinga pasinaudoti šia galimybe, gauta priemoka bus lygi pardavėjo pelnui.

Išvestinių priemonių ypatybės

Ateities sandoriai ir pasirinkimo sandoriai yra standartizuotos priemonės, ty jų parametrai, išskyrus įsigijimo kainą, nesikeičia. Galiojimo laikas, turto apimtis, sutarties rūšis (atsiskaitymas ar pristatymas), vykdymo procesas, užstato suma - visa tai parašyta konkrečios sutarties specifikacijoje. Visų sąlygų laikymąsi stebi birža, kuri yra sandorio garantas.

Kitas darinių bruožas yra „įmontuotas“ petys. Faktas yra tas, kad prekybininkas už ateities ar pasirinkimo sandorių pozicijų atidarymą moka ne visas išlaidas, o tik garantijos padengimą (GO). Užbaigus operaciją, ji grąžinama į sąskaitą. Paprastai GO yra 5–20% sutarties kainos, tačiau tam tikrais atvejais tai gali būti pakeista biržos sprendimu. Pasirodo, kad užuot pirkę akcijas, daug pelningiau įsigyti opcioną (ateities sandorius) - sumos, kurią galima nusipirkti už tą pačią sumą, skirtumas yra 5-10 kartų. Taigi išvestinės priemonės suteikia daug galimybių spekuliuoti - mažiau investuodamas prekybininkas turi galimybių uždirbti daugiau. Tačiau tai taip pat yra jų pavojus, nes kai gaunamas nuostolis, sverto efektas gali greitai sukelti visos sąskaitos praradimą.

Skirtingas rizikos lygis

Išvestinės priemonės leidžia jums sukurti įvairaus laipsnio pozicijas. Ateities ateities sandorių atidarymas yra lygus pagrindinio turto įsigijimui ar trumpalaikiam pardavimui - pelnas ir nuostoliai nėra ribojami, nes teoriškai kaina gali išaugti iki tam tikro skaičiaus kartų arba nukristi beveik iki nulio.

Opciono pirkimas nieko neįpareigoja, todėl pirkėjui nepalankaus kainos judėjimo atveju jis tiesiog nebus vykdomas. Tai yra, maksimalūs pirkėjo nuostoliai turi fiksuotą sumą - ji yra lygi priemokai, kurią jis sumokėjo pardavėjui. Norėdami parodyti, kaip šis variantas skiriasi nuo ateities, pažiūrėkime į žemiau pateiktą paveikslą. Tai parodo sąlyginių ateities (mėlyna linija) ir pirkimo pasirinkimo sandorių (raudona linija) to paties turto pelno ir nuostolių diagramas. Kaip matote, nuostoliai perkant opcioną yra riboti. Pelnas, kurį žada abi išvestinės finansinės priemonės, turi tą pačią dinamiką, vienintelis skirtumas yra tas, kad pasirinkimo sandoris jį turi šiek tiek mažiau - pagal pardavėjui sumokėtą priemoką.

Parduodant opcioną, situacija yra visiškai priešinga: jei kaina kinta nepalankiai pardavėjui, jis rizikuoja neribotais nuostoliais. Bet kokiu atveju pelnas neviršija sumos, kurią jis gavo iš pirkėjo. Šia prasme opcionų pardavėjai dažnai lyginami su draudimo bendrovėmis, kurios rizikuoja sumokėti didesnę piniginę kompensaciją už nedidelę įmoką. Bet jei draudikai gali tikėtis, kad draudžiamasis įvykis neįvyks, prekybininkams vien tik šito vilties nepakanka. Profesionalūs opcionų pardavėjai nepalankių kainų pokyčių atveju turi planą valdyti savo pozicijas, kad būtų kuo mažiau nuostolių. Tačiau tam jūs turite turėti didelę prekybos patirtį, todėl pradedantiesiems labai nerekomenduojama parduoti opcionų.

Taigi, pasirinkimo sandoriai nuo ateities sandorių skiriasi tuo, kad jie leidžia formuoti pozicijas su tam tikru rizikos lygiu.

Kaip tai veikia praktikoje?

Čia yra schematiškas ateities sandorių ir pasirinkimo sandorių pavyzdys, iliustruojantis išvestinių priemonių prekybos esmę. Tarkime, prekybininkas pirko ateities sandorius „Sberbank“ akcijomis už 13 000 rublių, o tai prilygsta 100 bendrovės akcijų pirkimui akcijų rinkoje už 130 rublių vieneto kainą. Parduodant 140 rublių akcijos kainą prekybininko pelnas yra 1000 rublių. Už 120 rublių akcijų kainą jis gaus tokio paties dydžio nuostolius. Bet kuriuo metu iki sutarties pabaigos prekybininkas gali užregistruoti sandorio pelną ar nuostolius, uždarydamas poziciją.

Dabar apsvarstykite, kas nutiks, jei prekybininkas pats neperka ateities sandorių, o pirkimo pasirinkimo sandorį, kurio pradinė kaina yra 13 000 rublių. Jei pasibaigus galiojimo laikui BA kaina yra 14 000 rublių, pirkėjas pasinaudos šia galimybe.Tuo pat metu jis gaus „Sberbank“ akcijų ateities sandorius ir 1 000 rublių maržą. Iš karto pardavęs ateities sandorius už 14 000 rublių, jis užfiksuotų bendrą 800 rublių pelną iš sandorio. Jei ateities sandorių kaina sumažės iki 12 000 rublių, pirkėjas nepasinaudos pasirinkimo teise ir praras tik sumokėtą įmoką - 200 rublių.

Kainodara

Išvestinės vertės formavimo mechanizmas yra dar vienas punktas, kurį verta paminėti. Akivaizdu, kad rinka lemia išvestinių priemonių kainą, vis dėlto egzistuoja tam tikra tikroji sutarties vertė, leidžianti mums spręsti, ar ji pervertinta, ar nepakankamai įvertinta. Žinoma, BA kaina tiesiogiai priklauso nuo to, kiek kainuos opcionas ir ateities sandoriai. Skirtumai tarp išlaidų yra labai dideli. Ateities sandorių kaina visada yra palyginama su BA kaina: pavyzdžiui, kai „Sberbank“ akcijų kaina yra 130 rublių, ateities sandoriais su artimiausia galiojimo data galima prekiauti 13 200 rublių. Laiko veiksnys daro įtaką ateities sandorių kainai: paprastai kuo toliau pasibaigia, tuo didesnė ateities sandorių kaina, palyginti su BA, nors esant akivaizdiems rinkos kritimo lūkesčiams, ateities sandoriai gali būti dar pigesni. Iki apeliacijos pabaigos skirtumas tarp turto kainos ir ateities sandorių „sumažėja“.

Su pasirinkimo galimybėmis viskas yra daug sudėtingiau. Priimdamas sprendimą pirkti sutartį prekybininkas palygina savo rinkos vertę su teorine kaina, kuri paprastai transliuojama mainų terminale. Teorinė kaina apskaičiuojama pagal sudėtingą formulę ir atsižvelgiama į kelis rodiklius, iš kurių pagrindiniai yra šie:

- nesvarbu, ar opcionas yra išreikštas pinigais, ar ne, tai yra, ar BA vertė viršija pasirinkimo sandorio kainą;

- laikas pasibaigęs iki galiojimo pabaigos;

- nepastovumas, tai yra greitis, kuriuo keičiasi BA kaina.

Kiekvienas iš šių veiksnių turi savo įtaką pasirinkimo sandorio kainai. Pvz., Kuo arčiau galiojimo laikas, tuo stipresnis yra vadinamasis laikinas skilimas - galimybė pradeda prarasti laiko vertę ir tampa pigesnė, net kai BA kaina praktiškai nesikeičia. Kita vertus, jei sutartis buvo nupirkta nenuosekliu laikotarpiu, o staiga prasidėjo stiprūs pokyčiai, pasirinkimo sandoris gali suteikti pridėtinės vertės padidindamas nepastovumą, o kartais net jei BA kaina juda priešinga kryptimi.

Strateginės galimybės

Ateities sandoriai ir galimybės suteikia daug galimybių kurti įvairias strategijas. Jie naudojami atvirojo pagrindinio turto pozicijoms apsaugoti (apsidraudimui) ir trumpam spekuliaciniam žaidimui. Išvestinių priemonių dėka galite „nusipirkti visą rinką“, tai yra, pritraukti ne atskirus žetonus, bet apskritai rinkos indeksus. Norėdami tai padaryti, turite įsigyti ateities indekso indeksus arba įsigyti skambučio tipo parinktis (Ilgo skambučio strategija). Lokioje nuotaikoje galite pasielgti priešingai: atidaryti trumpą indekso ateities sandorių poziciją arba nusipirkti tokį pasirinkimo pasirinkimą kaip „put“ („Long Put“ strategija).

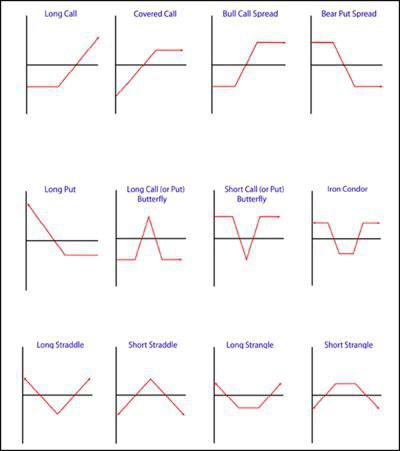

Yra ir daugiau įdomių strategijų, kurios formuojamos perkant ir (arba) parduodant ateities ir pasirinkimo sandorius. Jie grindžiami laikinais sutarčių skirtumais, arbitražu, kintamumo padidėjimu ar sumažėjimu ir kitais parametrais. Mes paminime tik keletą iš jų: įprastą ar proporcingą bulių ar lokių plitimą (bulių plitimas, lokio plitimas), „stredla“ (ilgas / trumpas straddle) pirkimą ar pardavimą, smauglio (ilgą / trumpą smaugimą) pirkimą ar pardavimą, „drugelio“ pirkimą ar pardavimą ( Ilgas / trumpas drugelis). Kai kurių iš jų grafikai yra pavaizduoti kitame paveiksle.

Ar man reikia pasirinkti?

Ką geriau naudoti prekyboje? Tiesą sakant, klausimas „galimybės palyginti su ateitimi“ yra neteisingas. Akivaizdu, kad kiekvienas įrankis turi savo ypatybes, leidžiančias išspręsti tam tikras problemas. Be to, bendras jų naudojimas leidžia jums sukurti įdomias strategijas, atsižvelgiant į nurodytus maksimalaus nuostolio ir pelningumo parametrus, kurie yra tinkamiausi dabartinei situacijai rinkoje.

Išvestinės priemonės yra įdomesnės ir sudėtingesnės priemonės nei akcijos ir kitas turtas. Jų galimybės yra gana plačios: nuo dienos spekuliacijų iki apsidraudimo pozicijų ištisus mėnesius ir net metus. Be abejo, išvestines priemones verta išmokti dirbti, tai padidins prekybininko galimybes ir leis jums užsidirbti pinigų bet kurioje rinkos situacijoje.